Скопировать ссылку

Скопировать ссылкуОсновным преимуществом холдингов, с позиции частного инвестора, является высокий уровень диверсификации бизнеса, причем, как правило, одновременно имеет место отраслевая и географическая диверсификация.

Кроме того, при условии высокого уровня информационной прозрачности холдинга в целом, анализ консолидированной финансовой отчетности (особенно подготовленной по МСФО) и отчетности отдельных «дочерних» компаний холдинга позволяет получить достаточно объективное представление о структуре доходов и расходов холдинга, его финансовом состоянии, уровне платежеспособности и величине долговой нагрузки.

Классическая структура холдинга выглядит следующим образом: «головная» компания осуществляет управленческие функции, занимается стратегическим планированием и привлечением финансирования, а производственная деятельность сосредоточена в «дочерних» компаниях. Нередко «дочерние» компании объединяются в дивизионы с учетом отраслевой принадлежности или непосредственно специфики деятельности (например, «добыча», «переработка», «сбыт»).

Необходимо отметить, что бизнес-направления, существующие в рамках холдинговой компании, традиционно делятся на «стабильные» и «развивающиеся».

«Стабильные» бизнесы обеспечивают холдингу львиную долю выручки и, соответственно, чистой прибыли. «Развивающиеся» бизнесы находятся в самом начале своего развития, поэтому их влияние на консолидированную чистую прибыль холдинга обычно не велико (на первоначальной стадии инвестиционного цикла они могут иметь нулевую рентабельность или вообще генерировать убытки).

Чаще всего, «развивающиеся» бизнесы холдинга финансируются за счет частичного перераспределения доходов, приносимых «стабильными» бизнесами.

В целом стратегия, используемая частным инвестором при работе с акциями холдинговых компаний, строится на сравнении рыночной стоимости «головной» компании холдинга со стоимостью его пакетов акций или долей в «дочерних» компаниях (нередко подобный подход к оценке актива называют «методом суммы составных частей»).

Для реализации данной стратегии необходимо выполнение двух обязательных условий.

Во-первых, и «головная» компания холдинга, и его «дочерние» структуры, должны быть публичными (в случае открытых акционерных обществ их акции должны торговаться на организованном рынке). Безусловно, холдинги, у которых публичными являются абсолютно все активы, являются скорее исключением, чем правилом, однако публичными должны быть хотя бы его ключевые структуры, генерирующие положительные денежные потоки.

Во-вторых, должна быть известна структура собственности холдинга, а именно, точный размер пакетов акций (или долей) «дочек», находящихся в собственности «головной» компании.

При выполнении этих условий, частный инвестор может быстро и без особых усилий произвести все необходимые для принятия инвестиционного решения расчеты.

На практике в подавляющем большинстве случаев рыночная капитализация «головной» компании холдинга ниже, чем общая стоимость ее долей в «дочках», причем величина этого дисконта может достаточно существенно колебаться и составлять от 15% до 30% (в среднем – 20-25%).

Решение о покупке акций «головной» компании принимается в том случае, если дисконт ее капитализации к суммарной капитализации ее пакетов акций в «дочерних» компаниях достигает аномально больших значений, а продажа бумаг (закрытие позиции) происходит тогда, когда величина дисконта возвращается к своим средним значениям.

Что же касается отечественного рынка ценных бумаг, то применения данной стратегии возможно, в частности, в отношении акций «АФК «Система» и ее «дочерних» структур.

Непосредственно «АФК «Система» является «головной» компанией многопрофильного холдинга, а «Башнефть» (нефтяная отрасль), «МТС» (телекоммуникации) и «Башкирэнерго» (электроэнергетика) – его крупнейшими «дочерними» структурами (все три «дочерние» компании относятся к «стабильным» бизнесам). Помимо «стабильных» активов в состав холдинга входят и «развивающиеся» активы, в частности, «Детский мир», «МТС-Банк», «Система Масс-медиа», «Интурист» и др.

Для получения максимально консервативной оценки целесообразно при проведении расчетов использовать данные только о пакетах акций (долях) «головной» компании в самых крупных «стабильных» активах.

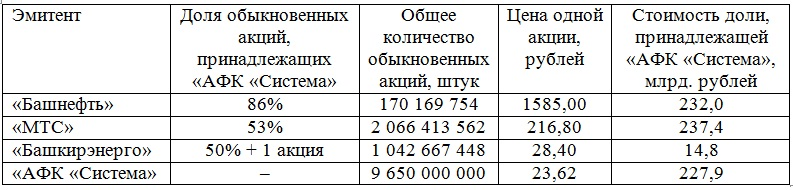

Расчет рыночной капитализации «АФК «Система» и стоимости ее долей в «Башнефти», «МТС» и «Башкирэнерго» на ММВБ-РТС по состоянию на 12 мая 2012 года

Результаты, представленные в таблице 1, свидетельствуют о том, что рыночная капитализация «АФК «Система» (227,9 млрд. рублей) значительно ниже стоимости ее пакетов акций в ключевых «дочерних» компаниях (484,2 млрд. рублей). В настоящий момент величина дисконта стоимости «головной» компании к стоимости ее пакетов в «дочерних» структурах составляет порядка 52,9%.

Кроме того, стоит обратить внимание на тот факт, что «АФК «Система» в целом стоит дешевле отдельно взятого пакета акций «МТС» (232,0 млрд. рублей) или «Башнефти» (237,4 млрд. рублей).

Инвестор должен четко понимать, что достижение аномальных дисконтов должно быть спровоцировано рыночными факторами, а не действиями компаний холдинга (например, резкое падение капитализации «головной» компании холдинга возможно при нарушении ей прав инвесторов на предоставление информации или совершении «сомнительных» сделок по слияниям и поглощениям). Соответственно, сам по себе факт наличия аномального дисконта может рассматриваться не более чем повод для анализа информационного фона, сложившегося вокруг компаний холдинга.

Применяя данную стратегию, инвестор всегда должен учитывать несколько специфических рисков, присущих холдинговым компаниям.

Во-первых, риск корпоративного управления, который может выразиться в принятии неверного стратегического решения (например, выход на новый рынок или развитие принципиально нового направления) или несоблюдении прав и законных интересов инвесторов.

Во-вторых, налоговые риски, которые с учетом сложности и противоречивости отечественного законодательства, а также практики его применения, можно считать достаточно высокими (как правило, налоговые претензии, предъявляемые холдинговым структурам, касаются финансовых расчетов внутри холдинга).

В-третьих, риск перераспределения денежных потоков внутри холдинга, которое может оказывать непосредственное влияние на уровень долговой нагрузки и политику распределения прибыли отдельных компаний холдинга.

И все же, при всех своих нюансах и ограничениях, стратегия работы на рынке акций, ориентированная на приобретение акций «головных» компаний холдингов, является достаточно простой и эффективной, особенно в условиях высокой волатильности рыночных котировок.