Скопировать ссылку

Скопировать ссылкуВы закупили товары, но часть оказалась бракованной. Ее решили вернуть поставщику. Вам же теперь надо отразить такую операцию. Подскажем: все зависит от того, успели вы принять товары на учет или нет.

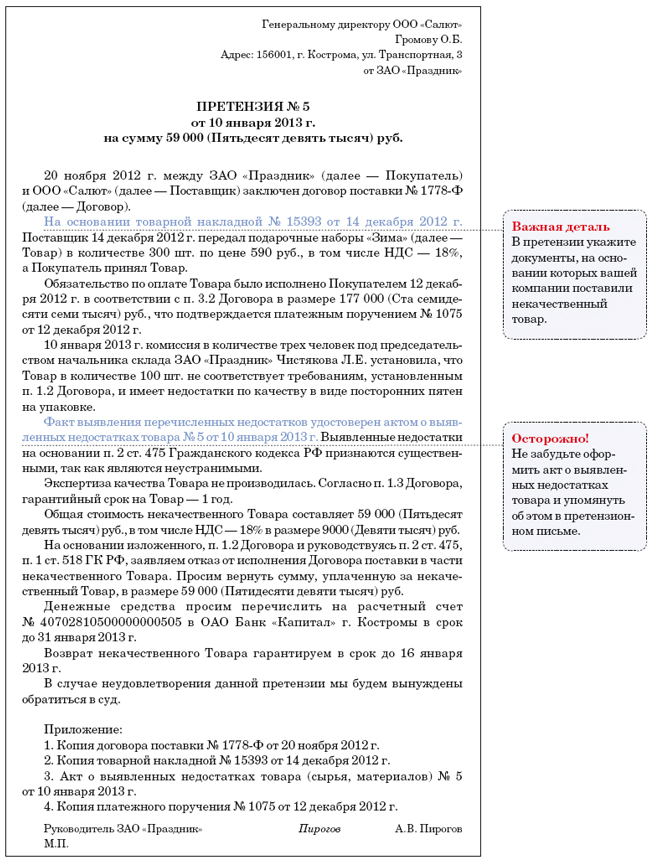

Бухгалтерский учет. Допустим, товары вы уже приняли к учету и отразили их стоимость на счете 41. А НДС по приобретенным ценностям поставили к вычету. Первым делом оформите акт о выявленных недостатках товаров. И направьте продавцу претензию (образец — ниже). А в учете сделайте проводки:

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 41

— списана учетная стоимость товаров, подлежащих возврату поставщику;

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 68 субсчет «Расчеты по НДС»

— отражена сумма входного НДС;

ДЕБЕТ 002

— приняты на забалансовый учет товары, которые будут возвращены поставщику;

КРЕДИТ 002

— возвращены товары поставщику;

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Расчеты по претензиям»

— поставщик вернул деньги за бракованные товары.

Теперь предположим, что вы обнаружили брак во время приемки товаров. Тогда зафиксируйте недостатки в акте об установленном расхождении по количеству и качеству.

Также оформите претензию. А стоимость некачественных ТМЦ достаточно отразить на забалансовом счете 002. Ее вы спишете оттуда сразу же после того, как вернете брак поставщику.

Налог на добавленную стоимость. Чиновники убеждены, что возврат товаров продавцу — это обратная реализация. Причем так считают и в ФНС России, и в Минфине. Речь идет о ТМЦ, которые успели принять на учет.

В этом случае выставите счет-фактуру поставщику и отразите его в книге продаж. То есть начислите налог, как при обычной отгрузке.

Бракованные ценности вы заметили до того, как отразили их стоимость в учете? Тогда просто примите НДС к вычету по счету-фактуре от продавца лишь в той части товара, которую оставляете себе (см. письмо Минфина России от 10 февраля 2012 г. № 03-07-09/05).

Налог на прибыль. Деньги, которые вам перечислил поставщик за некачественный товар, отражать в доходах не придется. Ведь вы просто вернули ему брак обратно. Реализация товаров в этой части не состоялась.

Татьяна Рублева — эксперт журнала «Главбух»