Скопировать ссылку

Скопировать ссылкуКроме того, упорядочить работу со счетами-фактурами можно, внеся нужные условия в договор поставки.

Как убедить поставщика исправить существенные ошибки в счете-фактуре

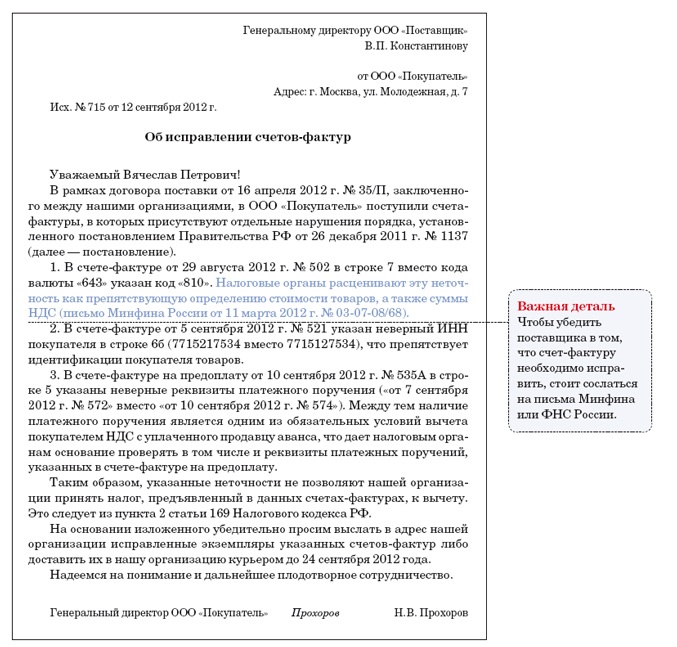

Допустим, вы обнаружили неточность в счете-фактуре, поступившем от контрагента. Для начала определитесь, стоит ли дергать поставщика по этому поводу. Помешает ли ошибка в документе заявить вычет по НДС. И если это так, тогда, конечно, придется попросить продавца исправить погрешности.

Возможно, кому-то из контрагентов достаточно сообщить об ошибке устно. И продавец без сопротивления оформит вам исправленный документ. Но нередко с поставщиками ведется официальная переписка. В таком случае и просьбу переделать счет-фактуру стоит направить в письменной форме. Можете ориентироваться на образец, приведенный ниже.

Итак, разберемся, в каком случае стоит исправлять счет-фактуру, а когда можно обойтись и без этого.

Ошибку обнаружили в первоначальном счете-фактуре

Во-первых, налоговики вправе отказать компании в вычете, только если ошибка мешает идентифицировать продавца, покупателя, наименование товаров (работ, услуг), их стоимость, ставку и сумму налога. Это предусмотрено в пункте 2 статьи 169 Налогового кодекса РФ. Любые другие ошибки считаются несущественными. И исправлять из-за них счет-фактуру не нужно. Об этом четко сказано в пункте 7 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Во-вторых, сами чиновники признают ряд ошибок некритичными. Так, по новым счетам-фактурам они выпустили целый ряд писем с подобными разъяснениями. Поэтому если местные инспекторы и придерутся по совершенно незначительной погрешности, вы можете указать им на подходящее письмо ФНС или Минфина в свою пользу.

Неточность нашли в корректировочном счете-фактуре

Скажем и о корректировочных счетах-фактурах. К ним многие бухгалтеры еще не привыкли, так что здесь помимо неточностей в реквизитах, которые аналогичны обычным счетам-фактурам, возникают и специфические проблемы. Например, поставщик может выставить вам корректировочный счет-фактуру, хотя нужно было уточнить отгрузочный. Или наоборот. Такую ошибку нужно исправить обязательно, потому что налоговые последствия для обычных и корректировочных счетов-фактур различны.

Еще пример. Поставщик одновременно уменьшил цену на одни товары, на другие же увеличил. А в корректировочном счете показал свернутые суммы. Так тоже делать нельзя. Положительные и отрицательные корректировки надо показывать отдельно по строкам «Всего увеличение» и «Всего уменьшение».

Не исключено также, что продавец приведет в счете суммы к уменьшению со знаком «минус», в то время как новый порядок это не допускает. В общем, все особые правила для корректировочных счетов-фактур желательно четко соблюдать. Тут уже можно не взвешивать, существенна ли погрешность.

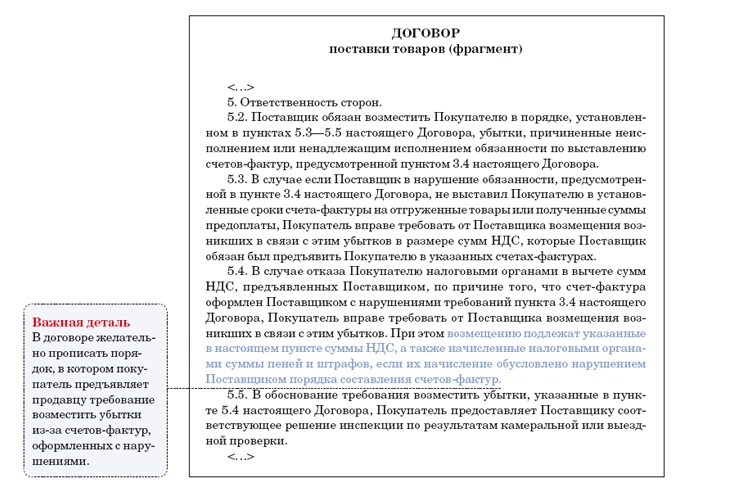

Как переложить риск отказа в вычете налога на контрагента

Если ваша компания выступает в качестве покупателя, вы можете попробовать дисциплинировать продавца следующим способом. Включить в договор условие, обязывающее поставщика возместить вашей компании убытки, если возникнут проблемы с вычетами.

При этом в договоре нужно прописать и саму обязанность продавца составлять корректно заполненные счета-фактуры. То есть оформленные в полном соответствии с Правилами, утвержденными постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Допустим, налоговики сняли вычет. Вы обращаетесь к поставщику, чтобы тот возместил возникшие убытки. Это как минимум сумма вычета, возможно, также пени и штраф. Логичным будет подкрепить такое требование решением инспекции по акту камеральной или выездной проверки. Весь этот порядок действий можно оговорить в контракте, чтобы потом с контрагентом не возникало споров. Пример условия, которое можно добавить в договор, приведен ниже.

Кстати, заодно вы можете прописать в договоре санкции на случай, если поставщик вообще не выставил счет-фактуру покупателю. Такие ситуации тоже бывают. Тогда с партнера можно взыскать убытки в виде суммы вычета. Например, судьи указали на это в постановлении ФАС Поволжского округа от 26 августа 2009 г. по делу № А65-25888/2008.

Что отвечать покупателям, которые часто просят исправлять незначительные недочеты в счетах-фактурах

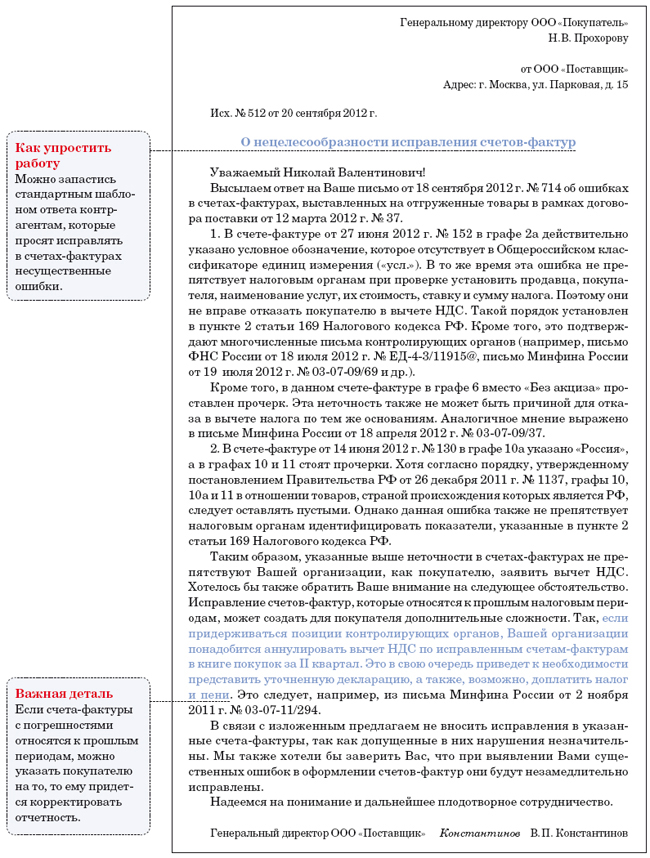

Теперь посмотрим на проблему с исправлением счетов-фактур со стороны продавца. Вполне понятно, что многие контрагенты перестраховываются и требуют от вас исправлять даже незначительные погрешности в документах. А вы уверены, что эти ошибки никак не влияют на вычет.

Как быть в этом случае? Конечно, вы всегда можете пойти навстречу и выполнить просьбу клиента. Но все-таки каждый раз исправлять счета-фактуры без достаточных оснований не стоит. Ведь и самому покупателю это может создать лишние сложности. Например, когда речь идет о документах, относящихся к прошлым кварталам. Тогда покупателю придется аннулировать вычет, да еще и доплатить налог с пенями.

Поэтому советуем заготовить более-менее стандартный шаблон письма, которое вы будете высылать покупателям, если они просят скорректировать разные мелочи, не влияющие на право вычета налога. В этом документе вы объясните, почему поправки в счета-фактуры только добавят им сложностей. Пример такого письма вы можете посмотреть ниже.

Обратим внимание и на такой момент. Возможно, ваша компания вносит в счета-фактуры какую-нибудь дополнительную информацию. Например, номер заказа. Если у покупателей возникнут сомнения, допускается ли так делать, можно ссылаться на положительные письма проверяющих по этому вопросу. Пример — письмо Минфина России от 27 июля 2012 г. № 03-07-09/93.

Другой вопрос, можно ли располагать необязательные данные вперемешку с обязательными? Раньше в своих устных разъяснениях контролеры обычно всегда подчеркивали, что нарушать последовательность обязательных реквизитов счета-фактуры нельзя.

Однако в письме от 18 июля 2012 г. № ЕД-4-3/11915@ чиновники из ФНС России высказали куда более лояльную позицию. Они рассматривали ситуацию, в которой продавец добавил прямо в таблицу счета-фактуры свои графы 1а и 1б с номером прейскуранта, а также номенклатурным номером товара. И против этого не стали возражать. Но советуем все-таки взвесить плюсы и минусы подобного оформления счетов-фактур. В принципе, если вам удобно расположить дополнительные сведения между обязательными реквизитами счета-фактуры (строками или графами), вы можете воспользоваться выгодными для вас новыми разъяснениями налоговиков.

А если у покупателей возникнут вопросы, их можно адресовать к указанному письму ФНС России. Ведь для большинства проверяющих это скорее всего будет достаточным аргументом.

Но безопаснее все же вносить необязательные данные под таблицу счета-фактуры. Тогда у покупателей уж точно не будет проблем с вычетами.

Главное, о чем важно помнить

1. Если ошибка в счете-фактуре несущественна, исправлять этот документ не нужно.

2. Чиновники из ФНС России не запрещают располагать дополнительные данные счета-фактуры между обязательными реквизитами.

3. В договоре нужно прописать условие, которое позволит покупателю смело требовать от продавца возместить убытки, возникшие из-за того, что тот неверно оформил счета-фактуры.