Скопировать ссылку

Скопировать ссылкуВсе фирмы и предприниматели на УСН применяют форму Книги учета доходов и расходов, утвержденную приказом Минфина России от 22.10.2012 № 135н. «Упрощенцам» с объектом доходы эту форму заполнять нужно не целиком, а только разделы I и IV. Вот о том, как вносить записи Книгу учета на УСН с объектом доходы в 2015 году мы расскажем далее.

Из этой статьи вы узнаете:

- Какие ставки налога по УСН будут в 2015 году

- Как правильно заполнить раздел IV Книги учета доходов и расходов

- Где взять бланк Книги учета на 2015 год для УСН с объектом доходы

Напомним, что Книгу учета нужно заполнять, чтобы рассчитать сумму налога по УСН (авансовых платежей). А вот чтобы перечислить деньги в бюджет нужно знать КБК для УСН доходы на 2015 год. Коды на 2015 год утверждены приказом Минфина России от 01.07.2013 г. № 65н.

КБК 2015 УСН доходы

| КБК для перечисления налога при УСН с объектом доходы | 182 1 05 01011 01 1000 110 |

| КБК для перечисления пени по налогу | 182 1 05 01011 01 2000 110 |

| КБК для перечисления штрафа по налогу | 182 1 05 01011 01 3000 110 |

Ставка УСН доходы 2015

Прежде, чем перейти к заполнению Книги учета выясним, какая же будет налоговая ставка в 2015 году. Размеры ставок при УСН доходы и доходы минус расходы установлены статьей 346.20 НК РФ. И в новом году они не поменяются. Так ставка для УСН доходы на 2015 год равна 6%. А ставка для УСН доходы минус расходы 15%. Но по решению региональных властей ставка при УСН доходы минус расходы может быть уменьшена до 5%.

Как заполнить раздел I Книги учета для УСН доходы 2015

Вам в обязательном порядке нужно заполнять только раздел I Книги учета доходов и расходов при УСН 2015. И то только в части, касающейся доходов. То есть графу 5 раздела I можно не заполнять. Но из данного правила есть два исключения. Первое — отразите в книге расходы на мероприятия, направленные на снижение безработицы и оплаченные за счет бюджетных средств. Второе – впишите расходы, которые вы оплатили за счет субсидий, полученных на поддержку малого и среднего бизнеса в соответствии с Законом от 24.07.2007 № 209-ФЗ. Если и у вас есть что-то из перечисленного, запишите эти расходы в графу 5.

Например, сумму полученной субсидии отразите в графе 4 раздела I, а в графе 5 укажите суммы расходов, которые вы оплатили за счет этих средств. Такой порядок следует из пункта 2.5 Порядка, утвержденного приказом Минфина России от 22.10.2012 № 135н.

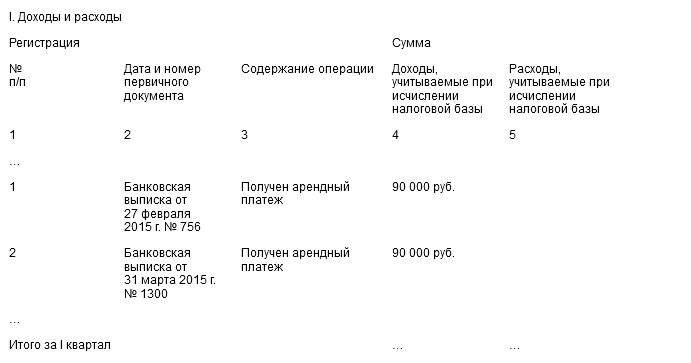

Фрагмент Книги учета доходов и расходов при УСН доходы 2015

Как заполнить раздел IV Книги учета для УСН доходы 2015

Для «упрощенцев» с объектом доходы в Книге учета предусмотрен специальный раздел IV. В который нужно вносить суммы уменьшающие налог по УСН. Ведь, несмотря на то, что расходы вы не учитываете, можете получить налоговый вычет. Напомним, перечень сумм, формирующих вычет, перечислен в пункте 3.1 статьи 346.21 НК РФ. Как правило, это страховые взносы, перечисляемые во внебюджетные фонды. В том числе суммы фиксированного платежа ИП за себя. А также расходы по выплате больничного пособия за счет средств работодателя, то есть за первые три дня болезни. При этом есть ограничение по сумме вычета — ООО и ИП могут уменьшить налог по УСН доходы только на 50%. Исключение — предприниматели на УСН доходы, без наемных работников. Они могут уменьшать «упрощенный» налог вплоть до нуля, если размер взносов за себя больше или равен налогу к уплате.

Соответственно у всех «упрощенцев» с объектом доходы возникает вопрос — как вносить суммы уплаченных взносов в раздел IV Книги учета? Фиксировать в нем все выплаты или только те, которые в результате уменьшат единый налог? В Порядке заполнения Книги учета данный момент четко не прописан. Поэтому давайте рассмотрим, как можно поступить.

Вариант № 1. Заносите в раздел IV все суммы страховых взносов по мере их уплаты. И не важно, уменьшат они налог в итоге или нет. Но в данном случае из Книги учета вы не увидите, на какую сумму в итоге будет умешен налог по УСН. Ведь до конца отчетного (налогового) периода вы размер платежа по единому налогу не знаете. Поэтому, когда придет время считать налог к уплате, составьте отдельный расчет или бухгалтерскую справку. В этом документе рассчитаете сумму вычета.

Вариант № 2. Заносите в раздел IV только те суммы, которые уменьшают налог по УСН доходы.

Например, авансовый платеж компании по итогам полугодия (до его уменьшения на налоговый вычет) — 10 000 руб. Страховые взносы уплаченные в отчетном периоде — 9000 руб. Максимальная сумма возможного вычета — 5000 руб. (10 000 руб. × 50%). Значит, показать в разделе IV за первые 6 месяцев года нужно только страховые взносы в сумме 5000 руб.

Если руководствоваться данным способом, заполнять раздел IV получится только по итогам отчетного (налогового) периода. Когда уже известна сумма налогового платежа. И соответственно можно определить, на сколько его реально уменьшить.

Редакция журнала «Упращенка»