Скопировать ссылку

Скопировать ссылку

Калькуляция служит выяснению издержек производства, в первую очередь, для внутренних целей. Поэтому её виды и методы не должны устанавливаться какими-либо нормативно-правовыми актами. Для торгового и налогового балансов необходима внешняя оценка готовых изделий и полуфабрикатов. Следовательно, используемые в счёте издержек для внешних целей оценки стоимостные величины должны, как правило, корректироваться.

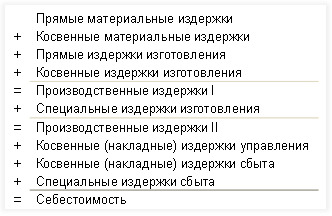

Нет применимого для всех предприятий единого метода калькуляции, так выбор зависит, прежде всего, от видов производства (массовое, штучное, серийное, и т.д.), которые тесно связаны со структурой и/или типом изготовления. Тем не менее, в каждой калькуляции учитываются одни и те же виды издержек в определенной последовательности, так что имеется одна общеупотребительная основная схема калькуляции:

Рис. 1. Схема калькуляции издержек

Специальные издержки изготовления. К этой группе принадлежат издержки на создание индивидуальных инструментов, конструктивных чертежей, моделей / шаблонов, приобретение патентов и лицензий и т.п.

Специальные издержки сбыта – это издержки на особый упаковочный материал, комиссионные сборы, фрахты, растаможивание, расходы на рекламу и т.д.

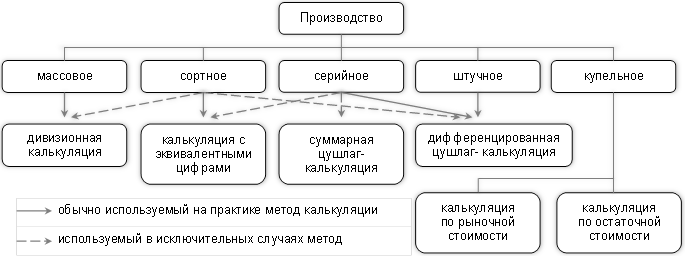

1. Виды производств

1.1. Массовое производство

Массовое производство характеризуется:

- однородностью продукции

- однотипностью технологий

- изготовлением продукции в большом количестве.

Примерами массового производства являются электро- и теплостанции, гидротехнические сооружения для водоснабжения, индустрия сигарет.

Себестоимость единицы продукции определяется делением совокупных издержек, возникших в течение отчётного периода, на изготовленное в этом периоде количество единиц продукции (дивизионная калькуляция).

1.2. Сортное производство

Изготовление продукции, которая по виду обработки и лежащего в её основе сырья идентична, обозначается как сортное производство (франц. sorte: род товара, сырья или готовой продукции, обладающий определёнными качественными признаками). Изделия отличаются весом, размером и формой. Продукты могут изготавливаться одновременно или по очереди. В то время как в серийном производстве применяется разное оборудование, сортное производство может идти на одном и том же оборудовании. Программа сортного производства может быть очень дифференцирована, несмотря на то что все продукты изготавливаются из одного сырья.

Примеры:

- Свечная фабрика: Свечи изготавливаются из одного материала, но разного размера и веса.

- Кирпичный завод: Кирпичи различных форм, размеров и веса из одного сырья.

Цифры эквивалентности показывают соотношения издержек между разными видами продукции. Себестоимость единицы продукции рассчитывается с помощью дивизионной калькуляции и цифр эквивалентности.

1.3. Серийное производство

О серийном производстве говорят, если несколько аналогичных или в решающих частях похожих продуктов изготавливаются в ограниченном количестве параллельно или по очереди в разных производственных процессах.

Примеры серийного производства находят в автомобильной, мебельной, электронной индустриии, самолётостроении, т.д.

Удельная себестоимость продукции определяется через дифференцированную цушлаг- калькуляцию1 . Этот вид калькуляции аналогичен расчёту производственных издержек оборота в ведомости производственного учёта.

Серийное производство имеет большое сходство с сортным изготовлением. В сортном производстве изготавливаются несколько вариантов одного продукта, в то время как в серийном – несколько видов продукта.

1.4. Штучное (единичное) производство

В штучном производстве каждое изделие отличается от других размером, формой, производительностью и видом примененных материалов. Продукция штучного производства обычно изготавливается только однажды и по индивидуальному заказу. Например, мосты, корабли, турбины гидроэлектростанций, уникальное оборудование и опытные образцы.

Технологические процессы протекают с использованием универсального оборудования и большой долей ручного труда, как следствие, изделия обладают высокой трудоёмкостью и длительным циклом изготовления.

Себестоимость изделий определяется с помощью цушлаг- калькуляции.

1.5. Купельное производство

Купельное производство характерно тем, что при изготовлении основного продукта неизбежно возникают технически применимые побочные продукты, как напр., бензин, газ, смола и масло при переработке и очистке сырой нефти. Такие продукты могут быть следствием химико-физических процессов или технических фактов. Поэтому этот производственный процесс следует обозначать также как аффилированное производство. Полученные в купельном производстве изделия обычно могут перерабатываться и продаваться отдельно. Издержки купельного производства должны причисляться к отдельным продуктам только посредством вспомогательного метода, так как они представляют косвенные накладные расходы. Для распределения издержек используются два метода: метод остаточной стоимости и метод рыночной стоимости.

Рис. 2. Виды производств и соответствующие им методы калькуляции

2. Виды калькуляции

2.1. Дивизионная калькуляция

a) Одноступенчатая

Одноступенчатая дивизионная калькуляция является самым простым методом расчёта издержек, который применяется в тех случаях, когда нет никаких изменений остатков в незавершенных и готовых изделиях. Следовательно, изготовленное и реализованное в течение расчётного периода количество продукции совпадают. Этот вид калькуляции находит применение, например, на электро- и теплостанциях.

Себестоимость единицы продукции определяется делением совокупных издержек отчётного периода на количество произведённой и реализованной в этот период продукции:

Пример:

Водозаборный узел предприятия водоснабжения производит и реализует в течение отчётного периода 400.000 м3 питьевой воды. Общие издержки за период составили 600.000 €. Определите себестоимость одного м3 воды.

Решение:

2.2. Двухступенчатая дивизионная калькуляция

Так как предприятие не может, как правило, реализовать всю продукцию в том же самом отчётном периоде, в котором производилась, часть изделий остаётся в конце этого периода на складе.

Одноступенчатая дивизионная калькуляция вела бы в этом случае к неправильному определению себестоимости, так как непроданные изделия также обременялись бы издержками по сбыту.

Двухступенчатая дивизионная калькуляция подходит к этой проблеме более дифференцированно и разделяет все издержки на две группы: производственные издержки и издержки сбыта. При этом издержки производства расходы рассчитываются на произведенное количество изделий, а издержки сбыта (следуя ведомости производственного учёта) делятся на реализованный объём продукции.

Пример:

Из изготовленных 400.000 м3 реализовано только 300.000 м3. В отчётном периоде издержки на материалы составляли 120.000 €, на изготовление – 360.000 €. Административные расходы и расходы по сбыту поступили в размере, соответственно, 20.000 € и 100.000 €. Определите себестоимость одного м3.

Решение:

2.3. Многоступенчатая дивизионная калькуляция

Многоступенчатая калькуляция становится необходимой, если для изготовления продукта требуются несколько ступеней производства. В таком случае могут возникать остатки на каждой ступени производства и могут складироваться промежуточные продукты. Только многоступенчатая калькуляция делает возможной оценку складским запасам на различных ступенях производства.

Калькулируемый в узкоспециализированном предприятии массовый продукт изготавливается в нескольких, следующих друг за другом ступенях производства. Так как не все произведенные промежуточные продукты передаются в следующую ступень к дальнейшей обработке или сбываются, возникают промежуточные остатки на различных ступенях производства. Для определения себестоимости единицы продукции на каждой ступени существуют два метода: попроцессный и суммарный.

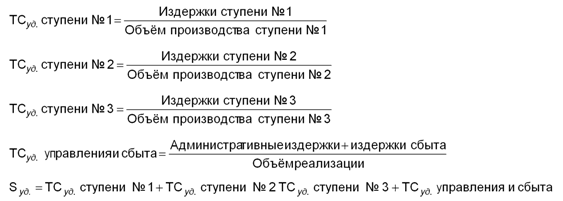

2.3.1. Попроцессный метод

Издержки производства единицы продукции рассчитываются последовательно для каждой ступени, так что к издержкам отдельных ступеней прибавляются издержки, полученные при переработке в предыдущей ступени, а сумма делится на объём производства соответствующей ступени.

Пример для предприятия с трёхступенчатым процессом изготовления продукции:

Издержки производства (ТС – total costs) единицы продукции первой ступени:

Издержки производства единицы продукции второй ступени:

Издержки производства единицы продукции третьей ступени:

Себестоимость единицы реализованной продукции (Sуд.):

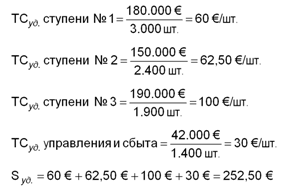

2.3.2. Суммарный метод

Издержки производства единицы продукции рассчитываются для каждой ступени отдельно, так что возникшие на отдельных ступенях производства издержки делятся на объём производства в этой ступени, затем складываются для определения себестоимости продукции.

Пример для предприятия с трёхступенчатым процессом изготовления продукции:

Пример:

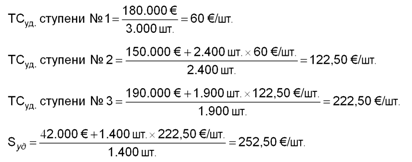

Однородная продукция изготавливается в три ступени:

- В первой ступени производится 3.000 единиц за отчётный период, из которых 600 поступает на склад.

- После прохождения второй ступени на склад поступает 500 ед. полуфабрикатов.

- В третьей ступени полуфабрикаты перерабатываются в готовые изделия, из которых 1.400 ед. продаётся.

- В первой, второй и третьей ступенях возникают издержки, соответственно, 180.000 €, 150.000 € и 190.000 €. Административные издержки и издержки сбыта составляют 42.000 €.

- Определите себестоимость единицы продукции с помощью попроцессного метода.

- Определите себестоимость единицы продукции с помощью суммарного метода

- Рассчитайте изменение стоимости складских остатков полуфабрикатов и готовых изделий порознь и вместе.

Решение:

1. Попроцессный метод:

2. Суммарный метод:

3. Стоимость изменения складских остатков:

В процессе производства может так случиться, что в определённой стадии переработки возникнет потребность только в части или, наоборот, в нескольких единицах продукции предшествующей ступени. В этом случае применяются коэффициенты производства, которые показывают соотношение количества единиц использованных полуфабрикатов и готовых изделий для каждой ступени изготовления. Коэффициент производства 2 на стадии производства 3 говорит о том, что требуется 2 единицы изделий предшествовавшей ступени 2, чтобы сделать единицу продукции на ступени производства 3.

В этих случаях также могут применяться попроцессный и суммарный методы для определения издержек производства на отдельных ступенях и готовой продукции.

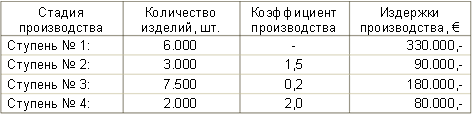

Пример:

Предприятие производит и реализует однородную продукцию. Многоступенчатый процесс производства имеет следующие показатели:

- Определите себестоимость единицы готовой продукции попроцессным методом.

- Определите себестоимость единицы готовой продукции с помощью суммарного метода.

Решение:

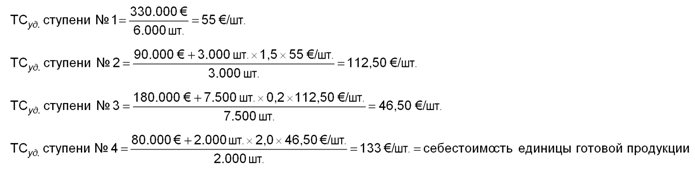

Попроцессный метод:

При расчёте себестоимости применяются коэффициенты производства к количеству полученных в предыдущей ступени изделий и вызванных ими удельным издержкам.

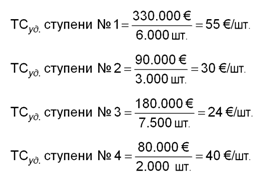

Суммарный метод:

2.4. Калькуляция с цифрами эквивалентности

Метод калькуляции с цифрами эквивалентности – это не самостоятельный, а лишь модифицированный метод дивизионной калькуляции и находит применение при сортном производстве.

Под цифрами эквивалентности понимают коэффициенты, которые показывают, в каком соотношении находятся издержки изготовления определённого сорта продукции к издержкам отдельной модификации (сорта), обозначаемой в большинстве случаев цифрой эквивалентности 1.

Расчёт себестоимости происходит в следующей последовательности:

1. Определяются цифры эквивалентности (ÄZ) для каждого сорта:

Величиной сорта называют число меры его измерения, например, толщина 1 мм, длина 0,5 м, ёмкость 1 л. и т.д.

2. Рассчитывается количество приведённых единиц (VE).

Изготовленное количество единиц отдельных сортов необходимо умножить на цифры эквивалентности. За счёт этого издержки, вызванные производством какого-либо сорта, причинно-обусловлено пересчитываются на основной сорт, что делает их сравнимыми и однородными.

3. Устанавливаются издержки, приходящиеся на одну приведённую единицу (VE):

Разделив общие издержки расчетного периода на сумму приведённых единиц, получаем издержки, приходящиеся на одну приведённую единицу, которые соответствуют себестоимости единицы основного продукта.

4. Рассчитывается себестоимость единицы продукции:

Издержки, приходящиеся на одну приведённую единицу, соответствуют себестоимости одной единицы основного продукта, умножив которую на соответствующую цифру эквивалентности, получаем удельную себестоимость остальных сортов (изделий).

5. Определяются издержки каждого сорта:

В последнюю очередь могут определяться издержки каждого сорта путём умножения удельной себестоимости на объём производства этого сорта.

Цифры эквивалентности начали применять в предприятиях металлопроката, где изготавливали металлические листы различной толщины. Чем тоньше была произведённая жесть, тем выше была соответствующая цифра эквивалентности, так как более тонкие металлические листы требовали более долгого времени обработки. Другие примеры предприятий, в которых находят применение цифры эквивалентности – это кирпичные заводы, где производят кирпичи различной величины с разной продолжительностью обжига, пивоварни, изготавливающие несколько сортов пива, конфетные фабрики, предлагающие конфеты различной величины из одного и того же сырья, лесопильные заводы, которые перерабатывают стволы деревьев различного диаметра на доски разного размера.

Калькуляцию с цифрами эквивалентности осуществляют четырьмя способами:

- Если общая себестоимость распределяется на изделия по единому критерию, то говорят о простой калькуляции с цифрами эквивалентности.

- Если для различных видов или групп издержек каждый раз образуются собственные цифры эквивалентности (издержки на материал, изготовление, управление и сбыт), то говорят о дифференцированной калькуляции с цифрами эквивалентности.

- Если изготовление продуктов происходит в нескольких стадиях производства для каждой из которых образуются различные цифры эквивалентности, то говорят о многоступенчатой калькуляции с цифрами эквивалентности.

- Если для различных видов издержек существуют различные цифры эквивалентности, а известны только совокупные издержки всего производственного процесса, то применяют мультипликативную калькуляции с цифрами эквивалентности.

Определение цифр эквивалентности происходит в большинстве случаев по весу, толщине, длине, диаметру материала, времени изготовления или похожих технических или физических величин измерения.

2.4.1. Простая калькуляция с цифрами эквивалентности

Для применения простой калькуляции с цифрами эквивалентности должны быть исполнены следующие условия:

- Произведенные и реализованные в течение отчётного периода объёмы продукции должны быть одинаковыми, не должно быть никаких остатков готовых изделий, так как это вело бы к различным производственным издержкам изготовления и оборота.

- Должно быть одноступенчатое производство или при многоступенчатом производстве не должно быть никаких промежуточных остатков на складах.

- Все издержки должны вести себя пропорционально к применяемой цифре эквивалентности (например, к весу продуктов).

Только если первые две предпосылки исполнены, можно получить все издержки для равного количества различных сортов (модификаций). Третью предпосылку выполнять на практике труднее всего, так как вряд ли вообразимо, что все издержки ведут себя пропорционально к единственной цифре эквивалентности. Если все предпосылки, тем не менее, фактически выполнены, то калькуляция могла бы происходить согласно следующему примеру:

Пример простой калькуляции с цифрами эквивалентности.

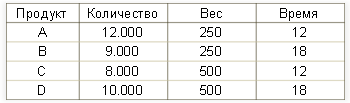

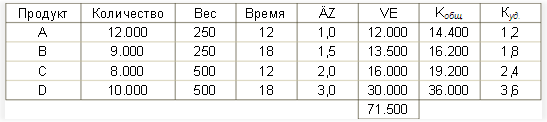

Предприятие производит из одного и того же материала продукты A, B и C. Продукты отличаются лишь по весу: Продукт A весит 1,0 кг, продукт B – 1,1 кг и продукт C – 1,2 кг. В основе распределения издержек лежит соотношение веса всех трёх этих продуктов, которое служит в качестве цифр эквивалентности (ÄZ):

В дополнительном столбце справа определяется так называемое приведённое количество единиц продукции (VE), которое рассчитывается перемножением с цифрами эквивалентности:

Приведённые единицы (VE) выражают изготовленные единицы продуктов B и C в единицах продукта A. Можно встретить следующее высказывание: Производство 420 единиц продукта B отражается с точки зрения издержек таким образом, как будто бы произвели 462 единицы продукта A. 90 единиц продукта C соответствуют 108 единицам продукта A.

Следующим шагом определяют себестоимость приведённой единицы продукции. В целом изготовлено 930 приведённых единиц. По данным бухгалтерии общая себестоимость всей продукции составила 530.100 €. Себестоимость приведённой единицы продукции составит:

Перемножив полученную величину себестоимости с приведённым количеством единиц каждого продукта, получим общую себестоимость каждого вида (сорта) этого продукта:

Дополним нашу таблицу ещё одним столбцом справа, в который внесём полученные данные:

Для определения издержек в расчёте на единицу продукции теперь необходимо лишь разделить общую себестоимость каждого продукта на количество изготовленных единиц:

2.4.2. Дифференцированная калькуляция с цифрами эквивалентности

Этот метод становится необходимым тогда, когда для различных мест возникновения издержек и/или различных видов издержек могут устанавливаться также различные цифры эквивалентности.

Пример:

Предприятие выпускает три вида продуктов A, B и C. Издержки на материал составляют 23.040 €, причем для продукта B требуются на 20%, а для продукта C на 30% больше материала, чем для продукта A.

Изготовление продуктов требуют использования машинного времени в соотношении 0,8: 1: 1,2. В целом, издержки изготовления составляют 17.930 €.

Насколько высока себестоимость каждого вида продукции и каждого отдельного продукта?

Издержки материала:

Издержки на материал приведённой единицы продукции составляют: 23.040 / 384 = 60 €/шт.

Издержки изготовления:

Издержки на изготовление приведённой единицы продукции составляют: 17.930 / 326 = 55 €/шт.

Себестоимость продукции:

2.4.3. Многоступенчатая калькуляция с цифрами эквивалентности

Если какие-либо виды продукции проходят через несколько ступеней изготовления и возникают изменения остатков на складе для сезонного или краткосрочного хранения, то требуется многоступенчатая калькуляция с цифрами эквивалентности.

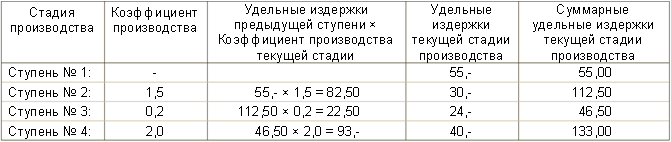

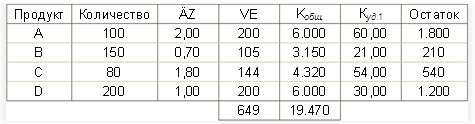

В следующем примере будем исходить из того, что у четырёх продуктов A, B, C и D три ступени изготовления, в каждой из которых возникают новые цифры эквивалентности. По данным бухгалтерии общие издержки первой, второй и третьей ступеней изготовления составляют, соответственно, 19.470 €, 10.874 €, 9.306 €.

1. Первая ступень изготовления:

Издержки приведённой единицы первой ступени изготовления: 19.470 / 649 = 30 €/шт.

В первой ступени образовался остаток 30 единиц продукта А (= 1.800 / 60). Во второй ступени его количество уменьшается на соответствующую величину (100 – 30 = 70). Аналогично для других продуктов.

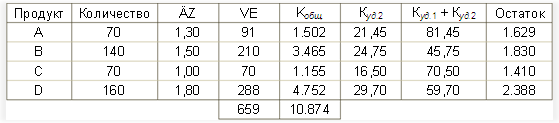

2. Вторая ступень изготовления:

Издержки приведённой единицы второй ступени изготовления: 10.874 / 659 = 16,50 €/шт.

Во второй ступени образовался остаток 20 единиц продукта А, поэтому в третьей ступени его количество также уменьшается на соответствующую величину (70 – 20 = 50). Подобный подход и для других продуктов.

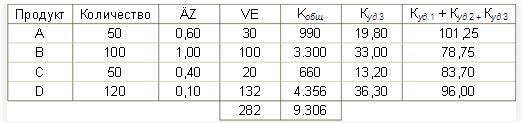

3. Третья ступень изготовления:

Издержки приведённой единицы третьей ступени изготовления:9.306 / 282 = 33,00 €/шт.

2.4.4. Мультипликативная калькуляция с цифрами эквивалентности

Мультипликативный метод применяется, если в продукте имеют место отличия в отношении нескольких величин (например, используемое количество материала, время изготовления), однако не требуется никакого разделенного учёта издержек на материалы и изготовление. В этом случае различные цифры эквивалентности перемножаются друг с другом.

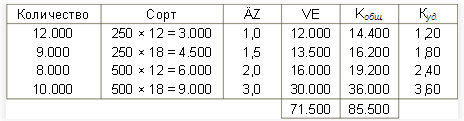

Пример:

Предприятие консервирует продукты питания в 250 г и 500 г банки. Чтобы довести до готовности, разные банки консервируются разное время. Из-за этого возникают 4 сорта банок. Время консервирования (мин.) и вес (г) могут использоваться как цифры эквивалентности.

В рассматриваемый период возникло 85.800 € издержек при следующих объёмах продукции:

Насколько высоки издержки каждого сорта?

Издержки приведённой единицы: 85.800 / 71.500 = 1,2 €/шт.

Цифры эквивалентности получается умножением веса банок (г) на время консервирования (мин.). Чтобы избежать слишком больших значений, разделим их величины на 3.000.

2.5. Цушлаг-калькуляция

Цушлаг-калькуляция находит применение в предприятиях выпускающих несколько видов разнородной продукции сериями или штучно.

Совокупные издержки предприятия разделяют на прямые и косвенные. Прямые издержки в виде материала изготовления и заработной платы работников основных профессий, как и, возможно, специальные прямые издержки изготовления и реализации продукции, могут без особых проблем непосредственно причисляться к объектам затрат (изделиям) на основании, например, требований на отпуск материала со склада или платёжных ведомостей. В цушлаг-калькуляции, напротив, накладные расходы причисляются к объектам затрат косвенно в виде надбавки (цушлаг нем. надбавка, доплата), которая рассчитывается для каждого места возникновения издержек, как было рассмотрено в ведомости производственного учёта.

Главная проблема причисления накладных расходов заключается в выборе наиболее причинно-обусловленной основы их расчёта, будь то совокупные издержки изготовления или оборота, прямые издержки на материал или зарплату, либо на материал и зарплату вместе взятые. Цушлаг-калькуляция составляется двумя методами:

- суммарная цушлаг-калькуляция и

- дифференцированная цушлаг-калькуляция.

2.5.1. Суммарная цушлаг-калькуляция

Суммарная цушлаг-калькуляция наиболее простая из этих двух методов и охватывает всё предприятие в виде одного места возникновения издержек. Накладные издержки калькулируются единым блоком (в сумме). Для их расчёта в качестве основы исчисления применяются либо совокупные прямые издержки изготовления (зарплата работников основных профессий), либо их определенный вид (например, зарплата или материал).

Этот вид кальккуляции не обеспечивает причинно-обусловленное причисление накладных издержек к их носителям (изделиям) из-за отсутствия дифференцированного подхода к основе исчисления. Данный метод допустим лишь при незначительной доле накладных издержек в совокупных издержках предприятия, когда не требуется высокой точности расчёта, поэтому он находит применение только в малых предприятиях с выпуском простых изделий.

Следующим недостатком суммарной цушлаг-калькуляции является отсутствие возможности оценки полуфабрикатов и готовых изделий, а также собственной выработки, используя в качестве основы исчисления совокупные издержки производства, так как накладные расходы управления и сбыта отражаются в общей сумме накладных расходов.

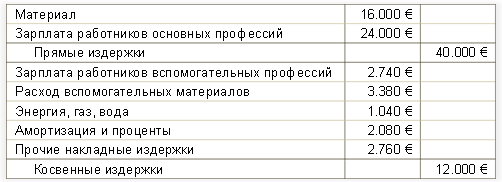

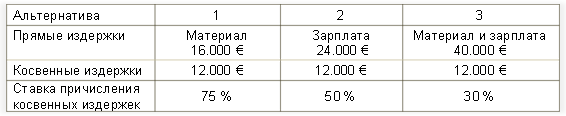

Пример:

Предприятие, выпускающее несколько видов продукции, охватывает в отчётном периоде следующие издержки:

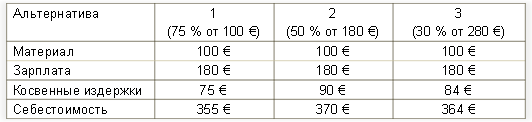

Производство единицы нового продукта должно учитывать прямые издержки на материал 100 € и заработную плату работников основных профессий 180 €. Необходимо рассчитать себестоимость с помощью суммарной цушлаг-калькуляции.

Решение:

Существуют три альтернативы, чтобы определить объём причисления накладных расходов к новому продукту:

Калькуляция:

Пример показывает, что при одних и тех же прямых издержках, в зависимости от выбранной основы исчисления, накладные ихдержки могут быть разной величины. В целом, предпочтительна та основа, отношение которой к накладным издержкам оказывается сравнительно постоянным.

Суммарная цушлаг-калькуляция исходит из того, что между прямыми и накладными издержками всегда существует неизменное соотношение. Однако различные виды изделий проходят различные стадии изготовления и вызывают разные накладные издержки. Поэтому расчёт накладных издержек в виде соотношения с прямыми издержками требует дифференциации.

2.5.2. Дифференцированная цушлаг-калькуляция

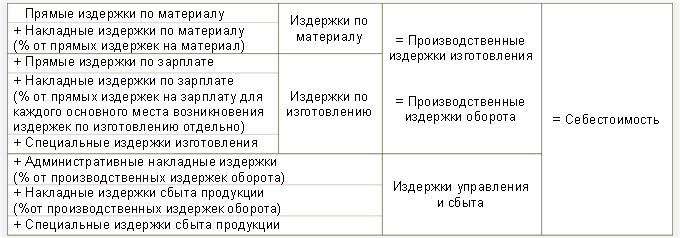

Дифференцированная цушлаг-калькуляция представлена более подробно, так как она отражает в своём строении распределение издержек по основным местам их возникновения в ведомости производственного учёта. Для определения себестоимости единицы продукции применяется следующая схема цушлаг-калькуляции:

Рис. 2. Схема дифференцированной цушлаг-калькуляции

Эта схема представляет аналог для определения производственных издержек оборота за отчётный период. К издержкам на материал, разделенным на прямые и косвенные, прибавляются издержки изготовления, также разделённые на прямые и косвенные, дополненные, при необходимости, специальными издержками изготовления. Полученная сумма даёт в итоге производственные издержки изготовления единицы продукции, которые соответствуют производственным издержкам оборота, так как в калькуляции удельной себестоимости не могут происходить изменения в составах изготовленной и реализованной продукции.

Для определения себестоимости накладные издержки управления и сбыта необходимо прибавить к производственным издержкам оборота. Дополнительно могут встречаться специальные прямые издержки сбыта.

В калькуляцию принимаются только те составные части издержек, которые фактически относятся на изделие.

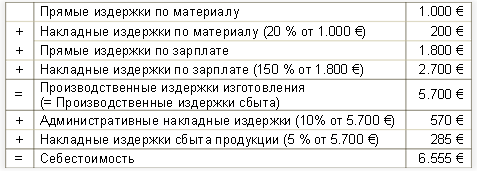

Пример:

Определите себестоимость изделия, у которого прямые издержки на материал и заработную плату работников основных профессий, непосредственно занятых в процессе изготовления, составляют, соответственно, 1.000 € и 1.800 €, используя представленную схему дифференцированной цушлаг-калькуляции.

Ставки причисления накладных издержек составляют: 20% для материала, 150% для изготовления, 10% приходится на управление и 5% на сбыт.

Решение:

2.6. Купельная калькуляция

Как отмечалось выше, купельное производство характеризуется тем, что при изготовлении основной продукции неизбежно возникают побочные продукты. Например, при переработке и очистке сырой нефти наряду с бензином получают керосин, лигроин, мазут, а в процессе выплавки чугуна имеют выход доменного газа, кокса, аммиака, смолы, серы и шлака из каменного угля. Скотоводство приносит помимо мяса молоко, кожу и шерсть. Возникшие в купельном производстве изделия обычно могут перерабатываться и продаваться отдельно.

Купельная калькуляция по остаточной и по рыночной стоимости рассмотрена на моём сайте. Желающие могут ознакомиться.

Михаил Бернгардт (Michael Berngardt)