Скопировать ссылку

Скопировать ссылкуСтандартные налоговые вычеты по НДФЛ полагаются всем сотрудникам, у которых есть дети в возрасте до 18 лет. А если ребенок учится на очном отделении вуза, то до 24 лет.

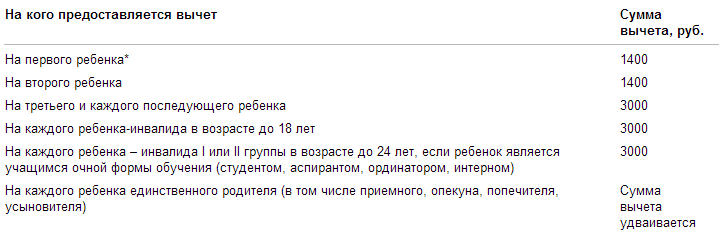

Сейчас вычет на первого или второго ребенка составляет 1400 руб. А вот за третьего и последующих уже 3000 руб. (см. таблицу ниже). Но на практике часто возникают вопросы: какой ребенок по счету, когда родитель считается единственным и как рассчитать сумму вычета, если папа и мама ребенка развелись? Также не всегда понятно, в какой момент работник теряет право на вычет?

Размер детских вычетов в 2014 году

* В общем случае вычет предоставляется на ребенка в возрасте до 18 лет или до 24 лет, если он учится по очной форме. Вычет полагается до конца года, в котором ребенку вашего сотрудника исполнилось 18 или 24 года. Если ребенок завершил обучение до того момента, как ему исполнится 24 года, то стандартный вычет не предоставляется начиная с месяца, следующего за тем, в котором обучение прекратилось.

Сначала остановимся на последних письмах Минфина России, в которых разъяснены спорные моменты. А дальше разберемся, как правильно рассчитывать сумму детского вычета.

Последние разъяснения чиновников

Предоставить стандартный вычет можно лишь при условии, что ребенок находится у сотрудника на обеспечении. А после вступления в брак это условие нарушается. Поэтому родителям не положен вычет по НДФЛ за тех детей, которые женились или вышли замуж. Такой вывод приведен в письме Минфина России от 31 марта 2014 г. № 03-04-06/14217.

То же самое можно сказать и про ситуацию, когда ребенок сотрудника устраивается на работу. Ведь в данном случае он уже сам себя обеспечивает.

Другое дело, что компания как налоговый агент не обязана выяснять семейное положение детей сотрудников. Кроме того, компания не должна узнавать, есть ли у них свои источники доходов. Для вычета достаточно заявления и свидетельства о рождении ребенка. А если он учится, еще нужна справка из учебного заведения. Поэтому, если никаких документов о браке или о трудоустройстве своего ребенка сотрудник не представил, налоговый агент (ваша компания) должен предоставить ему вычет.

По общему правилу единственный родитель имеет право на двойной детский вычет. Но в Налоговом кодексе не дано определение понятию «единственный родитель». Поэтому в данном случае следует руководствоваться главой 10 Семейного кодекса. Можно сделать вывод: речь о единственном родителе идет, когда второй родитель у ребенка отсутствует. В частности, по причине смерти и признания родителя безвестно отсутствующим.

Получается, единственными родителями не являются:

- мать, родившая ребенка вне брака, если отец установлен;

- родитель, пусть даже единственный, в случае вступления в новый брак (даже если новый супруг не усыновит (удочерит) ребенка);

- разведенные супруги.

Разберем последнюю ситуацию более подробно.

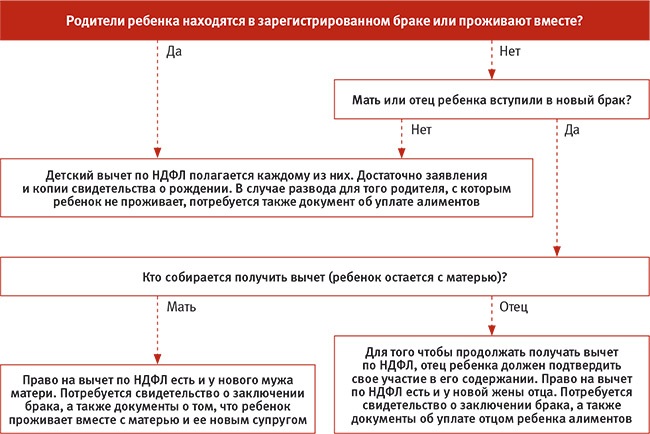

Предположим, мама выходит замуж второй раз и новая семья обеспечивает ребенка. Ее новый супруг также получает право на вычет с того месяца, когда будет зарегистрирован брак. Просто на том основании, что он вступил в брак с матерью ребенка. Такой подход подтверждает подпункт 4 пункта 1 статьи 218 НК РФ. Новому супругу достаточно написать на своей работе заявление о предоставлении детского вычета, приложить копии свидетельств о рождении ребенка и о заключении брака.

Также право на вычет сохраняется и у прежнего супруга, если он будет принимать участие в содержании ребенка. Более того, на вычет в таком случае вправе претендовать и его новая жена. Логика здесь такая. Разведенный отец имеет право на детский вычет, поскольку платит алименты. То есть участвует в содержании ребенка. К тому же имущество, нажитое супругами во время брака, является их совместной собственностью (ст. 256 ГК РФ и ст. 34 СК РФ). То есть в том числе и та часть доходов, которая затем перечисляется в виде алиментов. Значит, новая супруга отца имеет право на получение вычета по НДФЛ по этому ребенку. Позиция Минфина России по этому вопросу отражена в письме от 15 апреля 2014 г. № 03-04-05/17101.

Получается, что в данном случае на вычет по одному ребенку вправе рассчитывать сразу четыре человека. Это наглядно видно на схеме (см. ниже).

Вопрос:

– У незамужней сотрудницы есть трехлетний ребенок. Отец этого ребенка по суду лишен родительских прав. Полагается ли в таком случае матери двойной детский вычет по НДФЛ как единственному родителю?

– К сожалению, нет. Даже если один из родителей лишен родительских прав, это не означает, что другого можно считать единственным. А потому получать стандартный налоговый вычет на ребенка в двойном размере в данном случае нет оснований. Подтверждает это письмо Минфина России от 12 апреля 2012 г. № 03-04-05/8–501.

Правила, по которым нужно рассчитывать размер вычета

Определяя размер вычета, надо учитывать общее количество детей независимо от их возраста. То есть, если у вашего работника трое детей, из которых только младший еще не достиг возраста 18 лет, размер вычета по нему все равно составит 3000 руб. Ведь он третий по счету ребенок.

Такой вывод сделан в письме Минфина России от 3 апреля 2012 г. № 03-04-06/5–94. Такой же вычет установлен и в отношении ребенка-инвалида. Причем не важно, какой он по счету в семье. Вычет не удваивается. То есть если третий ребенок является инвалидом, то на него положен вычет в размере 3000 руб.

Здесь следует добавить: чтобы родитель получил вычет на ребенка-инвалида, ему нужно представить в бухгалтерию документы, подтверждающие заболевание. Но в случае, когда ребенок является к тому же еще и третьим в семье, родителю в любом случае полагается вычет в сумме 3000 руб. А значит, сотрудник может и не представлять бухгалтеру документы, подтверждающие инвалидность.

Вопрос:

– У супругов есть один общий ребенок. Также у мужа есть двое детей от первого брака, на содержание которых он платит алименты. В каком размере его супруге полагается вычет на общего ребенка?

– В размере 3000 руб., как на третьего ребенка. В этой ситуации учитывать надо и детей супруга от первого брака. Ведь главное условие для вычета – ребенок находится на обеспечении родителей или супруга (супруги). А в данном случае это условие соблюдается. Такие разъяснения есть в письме Минфина России от 15 апреля 2014 г. № 03-04-05/17101. Однако когда муж перестанет платить алименты на одного, а потом и на обоих детей, общий ребенок станет для его жены сначала вторым по счету, а потом первым. То есть вычет составит уже 1400 руб. При условии, конечно, что в семье детей больше не будет.

Пример. Как рассчитать зарплату работнику с учетом детских вычетов

Рыжова О.П. устроилась бухгалтером в ЗАО «Виктория» в январе 2014 года. Заработная плата Рыжовой составляет 30 000 руб. То есть ее доход в течение налогового периода превысит 280 000 руб. (30 000 руб. x 12 мес. = 360 000 руб.). Произойдет это в октябре.

У Рыжовой трое детей – 25, 16 и 10 лет. На старшего ребенка вычет ей уже не полагается, но в расчете количества детей он участвует. А вот на других Рыжова вправе заявить стандартный вычет в размере 4400 руб. (1400 + 3000).

Это означает, что налог с января по сентябрь включительно будет рассчитан не с 30 000 руб., а с 25 600 руб. (30 000 – 4400). Он составит 3328 руб. (25 600 руб. x 13%). И на руки Рыжова получит 26 672 руб. (30 000 – 3328).

Рекомендация

Когда один родитель может передать свое право на вычет второмуОдин из родителей может отказаться от своего права на стандартный детский вычет. Тогда второй на основании заявления получит право на вычет в двойном размере (абз. 16 подп. 4 п. 1 ст. 218 НК РФ).Однако это правило действует лишь тогда, когда желающий отказаться от вычета родитель получает доходы, облагаемые по ставке 13 процентов, и такие доходы не превысят с начала года 280 000 руб. Если же он не работает и никаких доходов не получает, то нет права на вычет, а значит, и передавать нечего. Так сказано в письме Минфина России от 26 февраля 2013 г. № 03-04-05/8–133.Причем передать вычет нельзя и в том случае, если жена числится в штате компании, но в данный момент находится в отпуске по уходу за ребенком и не работает (письмо Минфина России от 3 апреля 2012 г. № 03-04-06/8–95).

Порядок предоставления детского вычета

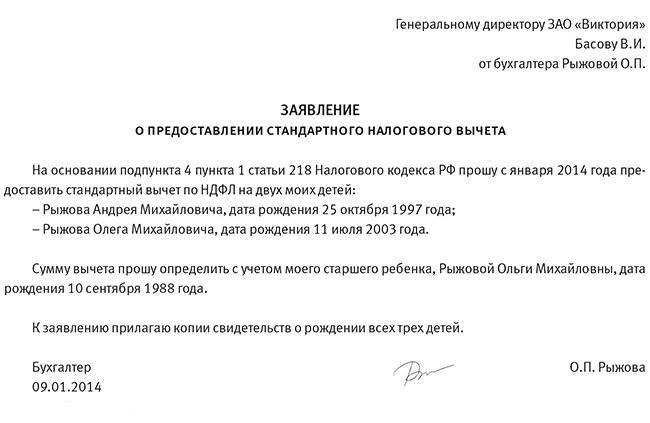

Предоставить детские вычеты вы можете, только если работник напишет заявление. Форма произвольная (см. образец ниже).

При этом обратите внимание вот на что. В заявлении не стоит уточнять год, за который работник просит предоставить ему стандартный вычет. Да и конкретизировать размер вычета тоже не надо. Ведь в следующем году он уже может быть другим. Если оформить заявление именно так, вам не придется ежегодно собирать новые (письмо Минфина России от 8 августа 2011 г. № 03-04-05/1–551).

Бывает, работник приносит заявление с опозданием, скажем, в середине года, хотя право на детский вычет у него было с января. В этом случае необходимо предоставить вычет за все месяцы с начала года. При этом пересчитайте налог за предыдущие месяцы.

А вот предоставить вычеты за предыдущий год вы уже не сможете. За пересчетом налога сотруднику следует обратиться в свою ИФНС по месту жительства. Пусть напишет заявление и приложит к нему все подтверждающие документы. Налоговики сами произведут перерасчет. Вам же не придется ничего корректировать. Об этом сказано в пункте 4 статьи 218 НК РФ.

Редакция журнала «Семинар для бухгалтера»