Скопировать ссылку

Скопировать ссылкуОбщие сведения

Рекомендации разработаны Институтом профессиональных бухгалтеров и аудиторов России. Специалистами рекомендовано три возможных способа организации упрощенного учета:

- полная форма

- сокращенная форма

- простая система введения бухучета.

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта "Сколково".

К малым предприятиям относятся потребительские кооперативы, коммерческие организации (за исключением ГУП и МУП), индивидуальные предприниматели и фермерские хозяйства, для которых выполняются следующие условия.

1. Средняя численность работников

За предшествующий календарный год средняя численность работников субъекта не должна превышать:

- от 101 до 250 человек включительно для средних предприятий;

- до 100 человек включительно для малых предприятий (среди малых предприятий выделяются микропредприятия — до 15 человек).

2. Выручка от реализации товаров (работ, услуг)

Выручка субъекта от реализации без учета НДС за прошлый календарный год не должна превышать:

- 120 млн. руб. для микропредприятий;

- 800 млн. руб. для малых предприятий;

- 2 млрд. руб. для средних предприятий.

По новым правилам, установленным Законом от 29 июня 2015 г. № 156-ФЗ, действующим с 30 июня, категория субъекта малого и среднего предпринимательства будет меняться, если значения выручки и численности работников будут выше или ниже предельных значений в течение трех следующих друг за другом календарных лет (ранее – в течение двух лет).

3. Для организаций — доля участия в уставном капитале

С 30 июня 2015 года к субъектам малого и среднего предпринимательства относятся организации, в уставном капитале которых:

- доля участия государства, субъектов РФ, муниципальных образований, благотворительных и иных фондов, общественных и религиозных организаций не превышает 25 процентов;

- суммарная доля участия иностранных юридических лиц не превышает 49 процентов;

- суммарная доля участия одного или нескольких предприятий, не являющихся малыми и средними, не превышает 49 процентов.

Напомним, до 30 июня к субъектам малого и среднего предпринимательства относились организации, в уставном капитале которых:

- суммарная доля участия государства, субъектов РФ, муниципальных образований, иностранных организаций, общественных и религиозных организаций, а также благотворительных и иных фондов не превышала 25 процентов;

- доля участия одного или нескольких предприятий, не являющихся малыми и средними, не превышала 25 процентов.

Выбранный способ организации бухгалтерского учета необходимо закрепить в учетной политике.

Для некоторых видов малых предприятий установлен запрет на упрощенный бухгалтерский учет (п.5 ст.6 Закона № 402-ФЗ). К ним относятся:

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента.

Полная форма упрощенного бухучета

Полная форма, по сути, напоминает обычный бухгалтерский учет, поскольку здесь также все хозяйственные операции учитываются методом двойной записи в соответствующих регистрах. Рассмотрим какие предусмотрены послабления для субъектов малого предпринимательства.

Во-первых, это сокращенный План счетов. Малые предприятия могут разработать свой рабочий план счетов, объединив в нем схожие счета учета. Например, можно открыть для обобщения информации о:

- производственных запасах – счет 10 «Материалы» (вместо счетов: 10 «Материалы», 11 «Животные на выращивании и откорме», 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»);

- затратах, связанных с производством и продажей продукции (работ, услуг), – счет 20 «Основное производство» (вместо счетов 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу»);

- готовой продукции и товарах–счет41 «Товары» (вместо счетов 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные»);

- дебиторской и кредиторской задолженности – счет 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»).

Кроме того, субъекты малого предпринимательства могут предусмотреть в рабочем Плане счетов:

- учет денежных средств в банках на счете 51 «Расчетные счета» (вместо счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»);

- учет капитала на счете 80 «Уставный капитал» (вместо счетов 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 81 «Собственные акции (доли)»);

- учет финансовых результатов на счете 99 «Прибыли и убытки» (вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»).

Итак, малые предприятия освобождены от обязанности учитывать требования следующих ПБУ:

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (п. 3). При отказе не нужно создавать резервы предстоящих расходов;

- ПБУ 2/2008 «Учет договоров строительного подряда» (п. 2.1). При отказе можно учитывать расходы по договорам строительного подряда в общем порядке согласно требованиям ПБУ 9/99 и ПБУ 10/99, без специальных корректировок;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль» (п. 2). При отказе в бухгалтерском учете не нужно выявлять постоянные и временные разницы и формировать постоянные налоговые активы и обязательства, а также отложенные налоговые активы и обязательства;

- ПБУ 16/02 «Информация по прекращаемой деятельности» (п. 3.1). При отказе в годовой бухгалтерской отчетности не нужно раскрывать информацию по прекращаемой деятельности;

- ПБУ 11/2008 «Информация о связанных сторонах» (п. 3). При отказе в годовой отчетности не нужно отражать сведения о связанных сторонах, которые оказывают влияние на деятельность фирмы.

Пример сокращенного Плана счетов бухгалтерского учета субъекта малого предпринимательства:

Обратите внимание

Применение сокращенного рабочего Плана счетов возможно для всех форм упрощенного бухучета.

Во-вторых, полная форма введения упрощенного бухучета основана на использовании специальныхрегистров. Они приведены в приложениях 2 –10 к Рекомендациям. Так, малые предприятия могут утвердить для учета фактов хозяйственной жизни по примеру форм следующие ведомости:

- Ведомость учета основных средств и амортизации – форма № 1МП;

- Ведомость учета материально-производственных запасов – форма № 2МП;

- Ведомость учета затрат на производство – форма № 3МП;

- Ведомость учета денежных средств – форма № 4МП;

- Ведомость учета расчетов и прочих операций – форма № 5МП;

- Ведомость учета продаж – форма № 6МП;

- Ведомость учета расчетов с поставщиками – форма № 7МП;

- Ведомость учета расчетов с персоналом по оплате труда – форма № 8МП;

- Сводная ведомость (шахматная) – форма № 9МП.

Сумму по любой операции нужно записывать одновременно в двух ведомостях: в одной – по дебету счета с указанием кредитуемого счета, в другой – по кредиту счета и аналогичной записью дебетуемого счета. При этом запись о совершенной хозяйственной операции должна быть подтверждена первичным документом.

В конце отчетного периода накопленную в ведомостях информацию нужно обобщить в сводной (шахматной) ведомости по форме № 9 МП, на основании которой составляется оборотная ведомостьи выводятся остатки на последний календарный день отчетного периода. Напомним, оборотная ведомость является основанием для составления бухгалтерского баланса.

В-третьих – упрощенная бухгалтерская отчетность, которую вправе сдавать все субъекты малого предпринимательства. Упрощение сводится к тому, что (приказ Минфина России от 2 июля 2010 г. №66н):

- бухгалтерский баланс, отчет о финансовых результатах и отчет о целевом использовании средств содержат сокращенный объем показателей (приложение № 5 к приказу Минфина России от 2 июля 2010 года № 66н). В приложениях к данным формам отчетности приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности;

- отчеты об изменениях капитала и о движении денежных средств, необходимо составлять, если они содержат информацию, без которой невозможна оценка финансового положения или финансовых результатов деятельности.

Обратите внимание

Микропредприятия при утверждении учетной политики вправе принять решение о составлении бухгалтерской отчетности в течение отчетного года по мере необходимости.

Еще одним послаблением для малых предприятий является то, что они могут исправлять существенные ошибки прошлых лет, выявленные после утверждения годовой бухгалтерской отчетности, в упрощенном порядке по правилам пункта 14 ПБУ 22/2010. Так, у субъектов малого предпринимательства есть возможность исправлять существенные ошибки учета и отчетности в том периоде, в котором они их обнаружили. Прибыли или убытки прошлых лет, возникшие в результате такой корректировки, нужно отражать на счете 91 в составе прочих доходов и расходов. Изменения фиксируются в текущей отчетности, пересчитывать показатели в отчетах за прошлый год не нужно.

Обратите внимание

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые принимаются ими на основе бухгалтерской отчетности за этот период (п. 3 ПБУ 22/2010).

Сокращенная форма ведения бухучета

Сокращенная форма упрощенного бухгалтерского учета предусматривает, что все факты хозяйственной жизни нужно записывать посредством двойной записи в одном документе — Книге (журнале) учета фактов хозяйственной жизни. Бланк этой книги можно разработать самостоятельно на основе формы № К-1 МП, утвержденной в приложении 11 к Рекомендациям.

Книга № К-1МП представляет собой таблицу, в которой все операции отражаются разрезе используемых счетов на основе первичных документов.

Наряду с Книгой № К-1МП, для учета расчетов по оплате труда с работниками, рекомендуют применять ведомость учета оплаты труда, форма которой может быть утверждена по примеру формы № 8МП. Если же данных регистров вам недостаточно для ведения учета, можно применить и другие ведомости, используемые при полной форме бухучета (приложения к Рекомендациям).

Книгу № К-1МП нужно открыть записями остатков по счетам бухгалтерского учета на начало отчетного периода либо на начало деятельности. Записи в Книге заносятся в хронологической последовательности в течение каждого месяца отчетного года на основе «первички» (например, счетов-фактур, платежных поручений, накладных, товарно-транспортных накладных, квитанций, актов приемки работ, справок, выписок банка и т.д.).

Обратите внимание

Суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», необходимо отражать посредством двойной записи одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего Плана счетов.

Общая сумма дебетовых оборотов за отчетный период должна быть равна общей сумме кредитовых оборотов (оборотный баланс). После этого нужно вывести остатки по всем счетам и подсчитать их итоги. Общая сумма дебетовых остатков должна быть равна общей сумме кредитовых (сальдовый баланс). По активным счетам: конечное сальдо = начальное сальдо + обороты по дебету – обороты по кредиту. По пассивным счетам: конечное сальдо = начальное сальдо + обороты по кредиту – обороты по дебету. По активно-пассивному счету остаток может быть как по дебету, так и по кредиту.

На основе данной Книги (журнала) учета фактов хозяйственной жизни вы сможете составить бухгалтерский баланс и отчет о финансовых результатах.

Нужно заметить, если у вашей организации много разнообразных операций, Книга получится большого размера, поэтому ее применение возможно будет неудобным и может запутать вас.

Простая система введения бухучета

Бухгалтерский учет по простой системе могут вести только микропредприятия.

При простой форме учета двойной записи нет (то есть суммы по дебету и кредиту счетов отражать не нужно). Все хозяйственные операции фиксируются в отдельном журнале. Его можно составить на основе Книги (журнала) учета фактов хозяйственной жизни (форма № К-2 МП), приведенной в приложении 12 к Рекомендациям.

Книга учета фактов хозяйственной жизни № К-2МП представляет собой таблицу, в которой операции регистрируются в хронологической последовательности непосредственно по группам статей бухгалтерского баланса и отчета о финансовых результатах. Все операции отражаются на основании соответствующих первичных учетных документов. При этом если факт хозяйственной жизни уменьшает остаток по соответствующей группе статей на начало отчетного периода, то сумму в соответствующей графе нужно отразить в скобках. Если увеличивает – без скобок.

По окончании отчетного месяца подсчитываются обороты по каждой группе статей и выводятся остатки на конец месяца.

Обратите внимание

Для упрощения учета основных средств и нематериальных активов микропредприятие может предусмотреть в учетной политике начисление амортизации, либо один раз в году (при составлении годовой бухгалтерской отчетности), либо в случаях возникновения необходимости определения остаточной стоимости ОС и НМА.

Данные Книги № К-2МП позволяют микропредприятию составить бухгалтерский баланс и отчет о финансовых результатах.

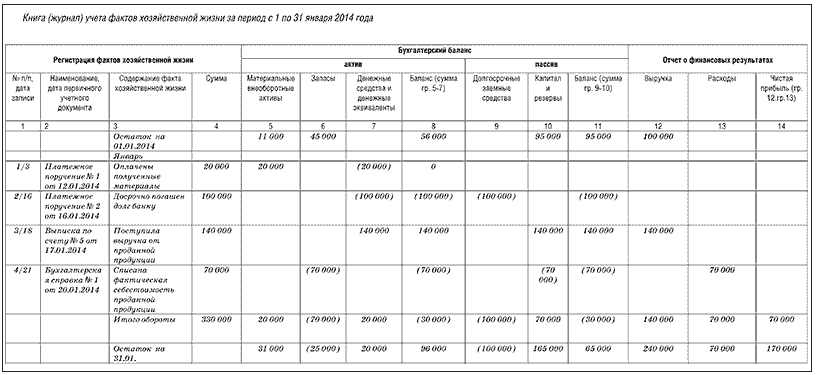

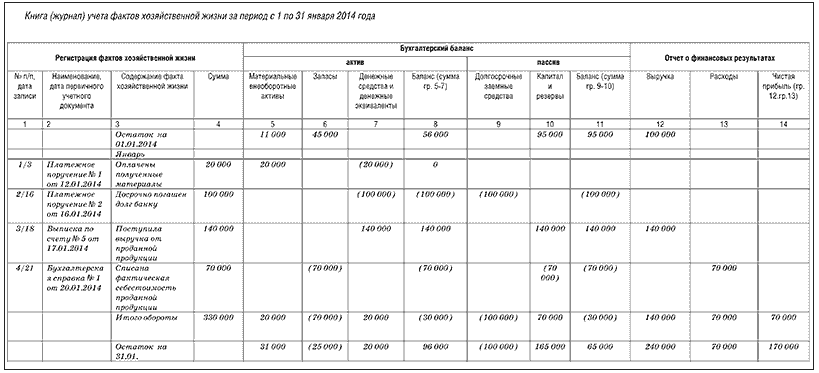

Пример

ООО «Скайлайн» применяет упрощенную систему налогообложения. Бухучет ведется по простой форме без двойной записи. На 1 января 2014 года в фирме числятся по группам статей такие остатки: материальные внеоборотные активы — 11 000 руб., запасы — 45 000 руб., капитал и резервы — 95 000 руб., выручка — 100 000 руб.

В январе в ООО «Скайлайн» произошли перечисленные ниже хозяйственные операции:

1. Оплачены полученные материалы на сумму 20 000 руб. В графе «Материальные внеоборотные активы» 20 000 руб. нужно отразить без скобок, так как статья увеличилась, поступили материалы. Эту же сумму нужно зафиксировать в графе «Денежные средства». Но уже со скобками, поскольку в данном случае статья уменьшилась, так как фирма потратила деньги, оплатив материалы.

2. Досрочно погашен долг банку по долгосрочному кредиту в размере 100 000 руб. Бухгалтер отразил 100 000 руб. в графе «Денежные средства» (в скобках — так как статья уменьшилась, фирма потратила деньги). Эту же сумму нужно отразить в графе «Долгосрочные заемные средства». Также со скобками, поскольку статья уменьшилась — заемные средства сократились при оплате кредита.

3. Поступила выручка от проданной продукции — 140 000 руб. Эту сумму нужно отразить в графах «Денежные средства» и «Капитал и резервы» (обе суммы без скобок). Кроме того, сумму — 140 000 руб. нужно отразить еще в графе «Выручка».

4. Списана фактическая себестоимость проданной продукции в сумме 70 000 руб. 70 000 руб. – в графы «Запасы» и «Капитал и резервы» в скобках. Поскольку статьи уменьшились. Эту сумму нужно еще включил в графу «Расходы» (без скобок — статья увеличилась).

Редакция «Бератора»