Скопировать ссылку

Скопировать ссылку

Установленные требования для получения льгот

Для получения льгот IT-компания должна соответствовать определенным требованиям. Во-первых — это должно быть зарегистрированное юридическое лицо, на индивидуальных предпринимателей программа государственной поддержки не распространяется.

Во-вторых — получить аккредитацию от Минцифры. Для получения аккредитации руководитель организации должен подать заявление через Госуслуги и подтвердить его усиленной электронной подписью.

Однако рассчитывать на аккредитацию могут только компании, отвечающие требованиям, закрепленным в Постановлении Правительства РФ № 1729 от 30 сентября 2022 года. Рассмотрим основные из них.

Доход от деятельности, связанной с IT-сферой, превышает 30%. При подаче заявки нужно указывать как общий доход, так и полученный от профильного направления.

Компания должна иметь основной код ОКВЭД из утвержденного перечня. Полный список указан в Приложении к приведенному постановлению правительства РФ. Подтверждать код нужно записью из ЕГРЮЛ. Если его нет, следует обратиться с заявлением о внесении изменений в налоговую.

На сайте компании должна быть отражена информация об осуществляемой it-деятельности. Исчерпывающего перечня данных, подлежащих опубликованию нет. Как минимум следует указать сведения о компании, осуществляемой деятельности, разрабатываемых продуктах, оказываемых услугах, клиентах и спонсорах.

Также нужно соблюсти хотя бы одно из следующих требований:

Зарплата сотрудников не ниже средней по стране или региону. Показатель средней заработной платы определяется данными Росстата.

Наличие регистрации в реестре российского программного обеспечения. В этом случае вместо требования о средней зарплате должны соблюдаться следующие условия: доход компании превышает 1 миллион рублей, при этом он получен путем реализации прав на ПО в течение предыдущего года.

Компания является стартапом — создана в последние 3 года к моменту подачи заявки, а ее совокупный доход не превысил 1 миллиона рублей.

Соблюдать все перечисленные требования не нужно, достаточно выбрать одно исходя из особенностей работы компании.

Важно учитывать, что получить аккредитацию не могут компании, в которых доля государства превышает 50%. Кроме этого, оформить ее не могут банки, страховые компании, а также организации с задолженностью по налогам свыше 3 тысяч рублей, либо руководитель которых имеет неснятую или непогашенную судимость.

Если компанией уже получена аккредитация, оформлять ее по новой не нужно, достаточно не потерять статус и соответствовать другим требованиям.

Меры государственной поддержки в сфере налогообложения для IT-компаний

В 2023 году предоставлены следующие льготы и послабления от государства:

нулевые ставки по налогу на прибыль;

пониженный тариф по страховым взносам на обязательное пенсионное и медицинское страхование и по временной нетрудоспособности и в связи с материнством в размере 7,6%;

отмена налоговых проверок;

нулевая ставка НДС для разработчиков программного обеспечения в случае передачи исключительных прав государству;

послабления при начислении амортизации.

Ставка налога на прибыль для российских IT-компаний снижена до 0%, если у нее имеется документ о госаккредитации, а по итогам налогового года соблюдены условия о доле доходов.

При выполнении аналогичных требований также применяются пониженные тарифы по страховым взносам: обязательное пенсионное страхование — 6%, по временной нетрудоспособности и в связи с материнством — 1,5%, обязательное медицинское страхование — 0,1%. Суммарно размер тарифов составляет 7,6%.

В случае отзыва у организации государственной аккредитации либо при несоблюдении ей по итогам года требования о доле доходов, страховые взносы с начала года пересчитываются по базовым тарифам, а налог на прибыль исчисляется по обычной ставке.

По общему правилу выездные налоговые проверки в отношении аккредитованных IT-компаний не проводятся до 3 марта 2025 года включительно. Их могут назначать только в качестве исключения по мотивированному запросу налоговой и с согласия вышестоящего органа.

Освобождение от НДС предусмотрено не для всех случаев передачи исключительных прав на программное обеспечение. Для этого нужно, чтобы программа была российской и значилась в специальном реестре.

При этом вид договора, оформляющего передачу прав, значения не имеет. Это может быть лицензионный договор или соглашение об отчуждении.

Если программное обеспечение включено в реестр, освобождение от НДС распространяется и на передачу обновлений. При этом воспользоваться данным правом может как правообладатель, так и любой другой участник цепи поставки программного обеспечения.

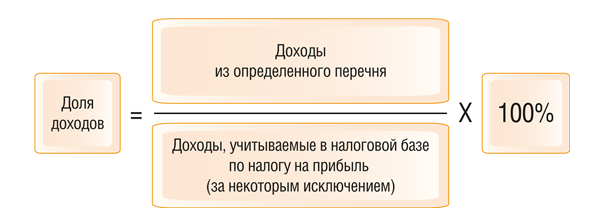

Как определяется соблюдение условия о доле доходов

Для получения нулевой ставки по налогу на прибыль и пониженных страховых тарифов по взносам, доля доходов компании от IT-сферы не должна быть менее 70%, независимо от места ее нахождения.

Доля доходов определяется следующим образом:

В доходы из определенного перечня (числитель) включаются доходы от реализации программного обеспечения, передачи исключительных прав на него, предоставлении права пользования. Например, это может быть продажа онлайн-рекламы на своих платформах, оказание образовательных услуг с использованием собственных программ, разработка и продажа российского программного обеспечения.

Доходы, учитываемые в налоговой базе (знаменатель) устанавливаются исходя из данных налогового учета. Сюда включаются реализационные и внереализационные доходы, при этом исключаются курсовые разницы, доходы от уступки прав требований и поступления в виде субсидий.

Если условие по профильной выручке соблюдается, компания может начать пользоваться льготами с текущего квартала. Это условие действует внутри любых кварталов, главное, чтобы требование соблюдалось по результатам года. В ином случае придется задним числом с 1 января пересчитать все налоги и взносы по базовым правилам.

Таким образом, рассчитывать на налоговые льготы могут юридические лица, работающие в сфере IT, при условии оформления государственной аккредитации и соблюдении требования о получении основного дохода от профильной деятельности.