Скопировать ссылку

Скопировать ссылку

Менеджмент вашей компании использует множество показателей для оценки объёмов запасов, объёмов затрат ресурсов разных видов и объёмов полученных результатов. Измеряя соотношения этих объёмов, получают оценки состояния дел в компании. А сравнивая полученные оценки с данными за прошедший период, определяют, как изменилось состояние компании.

Если сравнить инновационную компанию с кораблём, то управление такой компанией подобно попытке рулить без навигационных приборов. Далеко ли вы уплывёте, ориентируясь лишь на показатели размеров корабля, его тоннажа, осадки, расстояния до дна, запасов топлива и тому подобные данные? Достаточно ли этого для полноценного управления? Нет, не достаточно. Для успешного развития компании, так же как и для движения корабля важно знать заданное направление движения (курс) и фактическое, отклонения от курса, скорость движения и ускорения по преодолению его инерции для манёвра.

А вот эти, подчёркиваю, важнейшие характеристики инновационного бизнеса оцениваются в значительной степени интуитивно. А ведь в них отражается главный результат менеджмента: целеполагание и целенаправленные изменения бизнес-процессов.

ЗАДАЧА № 1. УСЛОВИЕ ДВИЖЕНИЯ.

ШАГ 1. Постановка задачи.

Успех через преодоление инерции – это как нельзя лучше характеризует инновационный бизнес. Если раскрыть эту формулу, мы найдём, что в инновационных бизнес-процессах на первый план выходят:

а) структурная сторона дела.

Это значит, что бизнес извлекает новые возможности из новой комбинации имеющихся ресурсов, а не из наращивания их объёма. А полезный результат бизнеса – это не прирост объёма выпуска продукции, а появление новых видов продуктов и услуг. Инновация - это «иное», а не «много».

б) динамические характеристики.

Это значит, что способность преодолевать инерционные моменты бизнеса становится необходимым условием эффективности, а процесс изменений становится главным объектом управления. Новое – это результат изменчивости.

в) системность.

Это значит, что взаимозависимость всех сторон бизнес-процесса становится неизбежным условием получения его результатов. Управление бизнесом становится многоплановым и многоцелевым. Важным параметром управления становится пропорциональность бизнес-процессов.

Исходя из этого, мы можем уточнить свойства измерителя, который необходим «штурманам» инновационного бизнеса. Этот измерительный инструмент должен задавать целевые ориентиры менеджменту компании, оценивать результативность её работы и контролировать динамику всей совокупности показателей результативности бизнеса.

Думаю, для вас будет важно то, что этим инструментом вы сможете пользоваться без посредников в лице финансистов. Конечно, это не значит, что вы станете выполнять за финансистов их работу. Нет, это значит, что в ваших руках окажется дополнительный независимый источник информации о положении дел в компании.

ШАГ 2. Наводящие вопросы.

Как сделать бизнес успешным? Этот вопрос не даёт покоя каждому бизнесмену. Не сомневаюсь, что вы, мои уважаемые читатели, знаете, как это сделать. Я хочу вас спросить: а как вы узнаёте, что бизнес успешен? Как вы определяете степень успешности? Какой мерой пользуетесь, чтобы «оцифровать» стратегические цели вашего бизнеса? Удаётся ли вам решать все эти задачи с помощью одного единственного показателя?

Отвечу за вас – нет! И не верьте финансистам, которые будут рассказывать, что у них есть измерительные инструменты для этой задачи. А вот у вас такой инструмент будет.

Что для этого нужно? Об этом речь впереди.

Некая компания позиционирует себя как инновационный бизнес. Вопрос первый: чем это можно подтвердить? Второй вопрос: насколько успешен интересующий нас бизнес?

Для ответа на эти вопросы разрешается «подсматривать» подсказки, которые имеются в стандартной финансовой и статистической отчётности компании. С Вашего разрешения я тоже поучаствую в обсуждении.

Исходя из миссии компании (предположим, мы сходимся во мнениях о ней), я бы предложил воспользоваться такой «подсказкой», как количество новых продуктов и услуг, произведённых компанией для реализации. Этот показатель вполне ясно отличает инновационный бизнес от прочих.

Предвижу волнение среди инвесторов. Их, между прочим, волнует прибыльность бизнеса. Хорошо. Вот вам показатель прибыли.

Интересы наших инвесторов не ограничиваются банальной прибылью. Они поддерживают не всякий бизнес. И резонно обращают наше внимание на показатель объёма инвестиций в развитие инновационных технологий…

Поставим пока многоточие в наших рассуждениях. И вот почему.

Бег с препятствиями

Результаты бизнеса - это итог взаимодействий противоречивых интересов различных групп, реально влияющих на бизнес: собственников организации и инвесторов, её менеджмента и персонала. Из-за несовпадения интересов эти группы по-разному представляют себе желаемые результаты бизнеса. Поэтому для оценки общей результативности совместной деятельности всех участников одного показателя недостаточно.

Следовательно, придётся примириться с тем, что общая картина складывается из самых разных показателей, как натуральных, так и стоимостных. С одной стороны, для управляемости бизнеса мы нуждаемся в ясных оценках инновационной направленности бизнеса и его успешности. С другой стороны, мы видим сложность и противоречивость показателей, которые влияют на эти оценки. Известные экономистам приёмы агрегирования – приведения нескольких показателей к одному – нам не помогут. Большинство показателей не подлежит суммированию, усреднению или просто сопоставлению (стоимостные и натуральные, абсолютные и относительные).

Итак, уважаемые читатели, мы добрались до первого препятствия в решении поставленной выше задачи: для контроля и оценки успешности бизнеса желательно использовать один обобщающий показатель. Но полнота контроля и оценки может быть обеспечена лишь целой группой различных показателей.

И это ещё не всё.

Усложним задачу.

Слегка усложним первоначальную задачу. Представим, что нам нужно сравнить две компании. Обе нуждаются в инвестициях. Чтобы привлечь интерес инвесторов, обе компании демонстрируют успехи на поприще инноваций. Разница между ними в том, что одна компания маленькая, а другая крупненькая. Разные у них масштабы производства. Кому отдать предпочтение с точки зрения будущей отдачи от вложенных средств? Потенциалы разные, перспективы…

Но ведь инвесторы наши – люди идейные. То есть, интересует их, прежде всего, бизнес с идеями. Конечно, нельзя забывать и о прибылях. Больше объём производства – больше размер будущей прибыли. Хотя, бывает и наоборот. Два сообразительных парня могут склепать в каком-нибудь гараже такую хитрую штуковину, что прибыль от их изобретения будет в перспективе кормить не одно поколение производителей и инвесторов…

Можно, конечно, обратиться к интуиции и опыту бывалых бизнесменов и на этом поставить точку в нашем разговоре. Но, давайте, ещё немного поразмышляем с позиции рациональности. Тем более, что решение лежит на поверхности. Его скорее всех укажут бизнесмены, умудрённые опытом. Они могут сказать так: «Поживём – увидим». Или так: «Время покажет, кто чего стоит». И то и другое верно. В обоих случаях речь идёт о необходимости сравнения разных бизнесов в динамике.

Отсюда – ещё одно замечание:

Командный забег: одного показателя недостаточно

Представим себе болельщика, следящего за соревнованием бегунов. Из всего забега его интересует только один номер. Болельщик оценивает результативность бегуна по трём параметрам. Он оценивает, с какой скоростью движется бегун, какую часть пути он уже преодолел и не отклоняется ли от направления – приближается ли к финишу.

Другой болельщик переживает за целую команду бегунов. Все бегут с разной скоростью, каждый – по своей дорожке. Вот один отстал, другой вырвался вперёд, а третий бежит равномерно. Все эти перестановки номеров на дорожках знающий болельщик оценивает по-своему:

- Зря этот номер вырвался вперёд, не рассчитает силы, выдохнется, подведёт всю команду. А этому надо бы прибавить скорости, он должен лидировать. Да и вся команда не так быстро приближается к финишу, как хотелось бы. Хорошо, хоть бегут в правильном направлении - к финишу…

Надеюсь, вы уже поняли, в чём смысл этой аналогии. Что нужно нашему болельщику, чтобы оценивать ход соревнования и его исход? Знать состав команды, возможности и место в команде каждого участника – это раз. И представлять, чем должен закончиться забег – это два. Этого достаточно для того, чтобы со знанием дела следить за бегунами. Как оценить перспективы команды на успех – тоже понятно. Надо следить за тем, с какой скоростью бежит каждый спортсмен, и отмечать расстояние, остающееся до финиша.

Воспользуемся этой спортивной аналогией, чтобы сконструировать нужный нам измеритель.

ШАГ 3. Модель измерителя.

Этот измеритель должен быть способен отражать результат одновременного изменения разных, в том числе несоизмеримых в абсолютном выражении, показателей. Например, вот таких:

- прибыль (П),

- объём инвестиций в новые технологии (ОИ),

- количество новых видов продуктов и услуг (НВ),

- общий объём производства (ОП).

Какие показатели надо отобрать и сколько их должно быть - это решается в зависимости от конкретных целей управления бизнесом.

Смоделируем из этого набора показателей измеритель результативности инновационного бизнеса. Будем оценивать результативность по 4 показателям за период, поделённый на три отрезка времени – три условных «года». Период оценки выбирается такой, чтобы результаты бизнес-процессов за этот период фиксировались набором определённых показателей.

Значения показателей условные. Два предшествующих «года» («минусовой» и «нулевой») нужны для проведения дальнейших расчётов.

Таб. 1

Фактические значения показателей за ряд лет

| |||||

Оцениваемыепоказатели | - 1 год | 0 год | 1 год | 2 год | 3 Год |

| НВ – количество новых видов продуктов и услуг, натур. ед-ц. |

195 |

200 |

225 |

230 |

250 |

| ОИ – объём инвестиций в новые технологии, млн. руб. |

200 |

280 |

280 |

300 |

400 |

| П – прибыль, млн. руб. | 10 | 7,5 | 7 | 7,25 | 7,15 |

| ОП – общий объём производства, млн. руб. |

85 |

95 |

100 |

125 |

170 |

На первый взгляд, оценить успешность бизнеса по этим показателям - очень неопределённая задача. Кажется, даже не имеющая решения. Слишком разные, несоизмеримые показатели. Можно, конечно, посчитать средние величины показателей или удельный вес некоторых показателей относительно других. Так это обычно и делается для того, чтобы привести множество показателей к какому-то одному, обобщающему. Но это не даст интегральной оценки результативности.

В целом, виден рост. Но это слишком общий взгляд на движение показателей. Посмотрим более детально, рассчитав ежегодные (за последние 3 года) темпы роста показателей:

Таб. 2

Динамика роста показателейза 3 года (темпы)

| |||

| Оцениваемые показатели |

1 год |

2 год |

3 год

|

| НВ

| 1,13 | 1,02 | 1,09 |

| ОИ

| 1,0 | 1,07 | 1,33 |

| П | 0,93

| 1,04 | 0,99 |

| ОП

| 1,05 | 1,25 | 1,36 |

Эта операция позволила сопоставлять разнородные показатели. Можно видеть характер изменения каждого показателя и оценить «на глаз» соотношение скоростей их изменений. Показатели уже дают общую картину «забега». Можно отметить, что порядок, в котором движутся показатели, каждый год меняется. Картина стала более «выпуклой», но мы пока не имеем интегральной оценки общей результативности работы организации. У нас нет числа, которое показало бы нам: насколько успешно бизнес решает поставленные перед ним задачи и как меняется результативность от года к году.

Очевидно, за этой картиной скрыты разные экономические, организационные и технические процессы. Какие процессы вызвали эти изменения? На что направлены эти изменения? Пока трудно ответить на эти вопросы. А ведь именно это нас должно интересовать в первую очередь, если мы хотим разглядеть в результатах работы организации усилия её менеджмента.

Чтобы получить ответ на эти вопросы, необходимо подняться над абсолютными значениями исходных данных и их соотношениями. Нужен взгляд на динамику всей совокупности показателей, фокусированный с позиции главной задачи, стоящей перед бизнесом.

ШАГ 4. Порядок – ранговый.

Важная часть измерителя – это представление о «финише» совместного движения отобранных показателей.

Прежде чем перейти к формальной процедуре количественной оценки результативности, следует решить содержательный вопрос: установить желаемый (эталонный) порядок изменения показателей. Такой порядок – нормативная динамика показателей – должен служить целевым ориентиром для бизнеса. Для нашего примера очевиден следующий нормативный ранговый ряд: обновление ассортимента должно идти более быстрыми темпами, чем рост объёма инвестиций в это обновление. Рост объёма инвестиций, в свою очередь, должен опережать рост прибыли. А прибыль должна обгонять рост производства.

Это нормативный, или эталонный порядок. В нём место каждого показателя задаётся рангом его движения в общем ряду. Эталонный ранговый порядок отражает желаемую структуру изменения показателей.

При всей условности примера за такой цепочкой показателей можно увидеть намерения менеджмента нашей «игрушечной» организации. Помните, как мы представили миссию инновационного бизнеса? Она-то и задаёт нужную нам стратегию динамики бизнеса.

Измеритель, к которому мы идём, получил основу для оценки результативности управления бизнесом в целом. Это ранжированный ряд изменения показателей. За этим рядом скрыт режим деятельности компании, производный от выбранной стратегии управления и реализованных способов управления.

Итак, желаемый результат для нас заключается в соблюдении определённой пропорции изменения набора показателей. Тогда задача оценки результативности заключается в том, чтобы в каждый определённый момент времени измерять расстояние между фактическим порядком изменения показателей и эталонным ранговым рядом. Чем меньше это расстояние, тем ближе к «финишу». Положительная динамика показателей приближает нас к желаемым результатам бизнеса. Отрицательная – удаляет. Остаётся понять, как оценить одним числом эту динамику.

Таб. 3

Нормативная и фактическая динамика показателей (ранги) | ||||||

эталон | Оцениваемые | 1 год | 2 | 3 | ||

показатели | год | год | ||||

1 | НВ – количество новых видов продуктов и услуг, натур. ед-ц. | 1 | 4 | 3 | ||

2 | ОИ – объём инвестиций в новые технологии, млн. руб. | 3 | 2 | 2 | ||

3 | П – прибыль, млн. руб. | 4 | 3 | 4 | ||

4 | ОП – общий объём производства, млн. руб. | 2 | 1 | 1 | ||

ШАГ 5. В поисках числа.

Такую возможность предоставляет ранговая математика. Оценка ранговой корреляции позволяют свести несколько показателей сразу к одному количественному показателю без взвешивания, нормирования или усреднения.

В ранговой статистике существует метод количественной оценки величины близости двух ранговых рядов. Чтобы не усложнять изложение концепции рангового измерителя, математический аппарат метода здесь не приводится.

Результативность, рассчитанная методом оценки ранговой корреляции, может принимать значения от 0 (наименьшая результативность) до 1 (наибольшая результативность).

Расчёты по данным таблицы 3 дают следующие оценки результативности относительно эталона:

Таб. 4

|

| 1 год

| 2 год | 3 год |

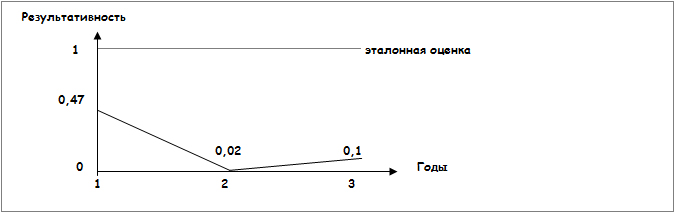

| результативность | 0,47 | 0,02 | 0,1 |

Перед нами искомая картина динамики нашего бизнеса. Мы видим, что фактические результаты бизнеса далеки от эталонных. На второй год мы получаем отрицательную динамику результативности. К третьему году возобладает положительная динамика.

Подведём итоги

Для простоты изложения мы ограничились набором всего из четырёх показателей. Но даже этого достаточно, чтобы охватить оценками 16 вариантов режима работы компании. Из них только один вариант имеет высшую результативность: тот, который отражается эталонным порядком рангов. Это режим наилучшего менеджмента, который обеспечивается максимальной заинтересованностью и творчеством всего персонала компании. Все отклонения от эталона являются в разной степени ошибками менеджмента. Наихудший менеджмент приводит к бизнес-режиму, который отражается в ранговом порядке показателей, противоположном эталонному.

Конечно, наш выбор эталонного порядка достаточно произвольный. Но можно заметить, что выбранный эталонный порядок предписывает бизнесу вполне определённую стратегию: приоритет инвестиционной политики.

Какие возможности открывает найденный измеритель? Мы сопоставили количественные оценки динамики показателей бизнеса в режиме эталона и в реально сложившихся условиях. Мы можем сравнить и количественно оценить расхождение с эталоном любого результата работы бизнеса из всего их семейства за рассматриваемый период. Мы можем выстроить из полученных оценок тенденцию изменения результативности. Наконец, мы получаем возможность, приняв один из режимов за эталон, оценить относительно него все другие фактические режимы. Таким образом, менеджмент получает инструмент наблюдения за результатами собственной работы.

Ничего не меняя принципиально в конструкции измерителя, можно использовать его для оценки не только фактически сложившихся режимов работы бизнеса, но также – планов работы и различных предлагаемых вариантов их выполнения.

Вопрос читателям: кто из вас откажется иметь в своём арсенале управления бизнесом описанный здесь инструмент?

ЗАДАЧА № 2. УСЛОВИЯ МАНЕВРИРОВАНИЯ.

Итак, мы успешно решили задачу конструирования измерителя динамики результативности бизнеса. Для тех, кто смог по достоинству оценить его возможности, хочу предложить ещё одну задачу.

Управление с ускорением.

Выше мы видели, что бизнес, который мы моделировали, развивается неудовлетворительно. Если нас не устраивают результаты бизнеса, надо что-то делать, чтобы их изменить. Не тема данной статьи, обсуждать, что именно надо делать с бизнесом. Наша задача: понять, как оценить результаты усилий персонала компании, прежде всего её менеджмента, по изменению режима работы бизнеса. Наверно, руководителю (собственнику) бизнеса и инвестору интересно иметь инструмент наблюдения за тем, к чему приводят управленческие и инвестиционные решения по реконструкции бизнес-режима.

Этой задачей мы сейчас займёмся.

Условия и результаты бизнеса, которые отражены в приростах оценочных показателей, указывают на границы, в которых компания решает поставленные перед ней задачи. Менеджмент компании должен изменять эти границы, видеть источники роста и причины торможения и влиять на них. Главный ориентир в решении этой задачи – ускорения роста показателей. За ускорениями и торможениями динамики показателей – изменение условий и результатов бизнеса. А исходным толчком для них служат решения менеджмента.

В следующей таблице 5 – таблице ускорений изменения показателей (темпы темпов) виден характер манёвра - изменение скоростей роста показателей. Рост показателя при отсутствии ускорения, равен единице. Это значит, что процесс развивается равномерно. Приращение или уменьшение происходит без скачков. Рост с ускорением - больше единицы - свидетельствует об интенсификации процессов, положительно влияющих на данный показатель. Торможение роста показателя – рост меньше единицы - показывает, что процессы, отражаемые показателем, слабеют.

Для оценки ускорений показателей за первый год использованы темпы роста показателей за предыдущий «нулевой» год относительно «отрицательного» (см. таб. 1).

Таб. 5

Динамика ускорений роста показателей(темпы темпов) за 3 года

|

| |||

| Оцениваемые | 1 год | 2 | 3 |

|

| показатели | год | год

|

| |

| НВ – количество новых видов продуктов и услуг, натур. ед-ц.

| 1,10 | 0,91 | 1,06 |

|

| ОИ – объём инвестиций в новые технологии, млн. руб.

| 0,71 | 1,07 | 1,24 |

|

|

П – прибыль, млн. руб.

| 1,24 | 1,11 | 0,95 |

|

|

ОП – общий объём производства, млн. руб.

| 0,94 | 1,19 | 1,09 |

|

Заменим значения ускорений роста показателей (темпы темпов) на ранги их ускорений относительно друг друга в каждом году:

Таб. 6

|

| Нормативная и фактическая динамикаускорений показателей (ранги)

| ||||

| эталон | Оцениваемые | 1 год | 2 | 3 |

|

|

| показатели | год | год |

| |

| 1 | НВ – количество новых видов продуктов и услуг, натур. ед-ц.

| 2 | 4 | 3 |

|

| 2 | ОИ – объём инвестиций в новые технологии, млн. руб.

| 4 | 3 | 1 |

|

| 3 |

П – прибыль, млн. руб.

| 1 | 2 | 4 |

|

| 4 | ОП – общий объём производства, млн. руб.

| 3 | 1 | 2 |

|

Теперь мы получили основу для оценки усилий по изменению сложившегося режима работы бизнеса. Переход от одного режима к другому - реконструкция бизнеса - происходит благодаря целенаправленному изменению условий бизнеса и отражается в перестройке одного порядка рангов в другой. За этими ранжированными рядами ускорений темпов показателей открываются результаты управленческих и инвестиционных решений – результаты новаций в сам бизнес.

Оценим результаты реконструкции бизнес-режима.

Перейдём к расчёту оценок результатов реконструкции режима бизнеса ( РР ) за три года относительно эталона на основе данных таблицы 6. Формальный алгоритм расчётов описывать не будем. Он известен в ранговой статистике. Сосредоточимся на содержательном описании.

Изменение бизнеса достигается за счёт перераспределения творческих усилий всего персонала компании с одних участков бизнеса на другие. Искомые оценки ( РР ) будут отражать, с одной стороны, перестроение порядка изменения показателей работы компании, а с другой, укажут на источник этого перестроения: изменение режима взаимодействий людей, работающих в компании.

Из этого можно заключить, что мы получили не только измеритель для интегральной оценки результатов изменения режима работы бизнеса, но ещё и основу для моделирования различных режимов управления.

Любая инновация в бизнес меняет структуру затрат и результатов и отражается в динамике результативности. Если эталонная оценка равна единице, мы получаем возможность оценить «напряжение интеллекта» компании в диапазоне от 0 до 1.

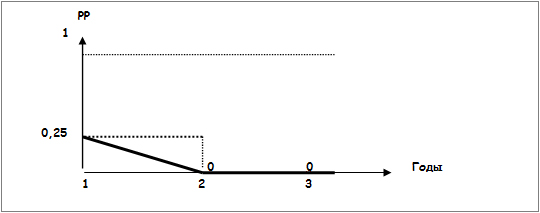

В нашем примере оценки результатов управленческих или инвестиционных усилий по изменению бизнеса ( РР ) принимают следующие значения:

- в первый год Р = 0,25;

- во второй – 0;

- в третий – 0.

Перенесём эти оценки на график:

Выводы:

- Очень плохие оценки.

- Очень плохой менеджмент.

- Но какой замечательный измеритель!