Скопировать ссылку

Скопировать ссылку

Согласно п.4 ст.346.26 Налогового Кодекса РФ индивидуальные предприниматели, применяющие ЕНВД, налог на доходы физических лиц не уплачивают. Но, при определенных обстоятельствах ИП на ЕНВД должен заплатать НДФЛ и сдать декларацию 3-НДФЛ. В данной статье разберем, когда возникает у ИП на ЕНВД обязанность отчитаться по НДФЛ.

Когда ИП на ЕНВД обязан уплатить НДФЛ?

Получение ИП дохода, который не облагается налогом в рамках ЕНВД. Исключение, совмещение ИП деятельности на ЕНВД и УСН. В таком случае полученный доход будет облагаться в рамках УСН (Письмо Минфина от 29.01.2016г. №03-11-09/4088).

Совмещение ИП нескольких видов деятельности, часть из которых на ЕНВД, часть на ОСНО. При этом по деятельности на ОСНО в ИФНС должна быть представлена декларация 3-НДФЛ.

ИП теряет право на применение ЕНВД. В данной ситуации ИП считается утратившим право на применение ЕНВД и перешедшим на общий режим налогообложения с начала налогового периода, в котором были допущены нарушения указанных требований (п.2.3 ст.346.26 НК РФ).

Добровольное представление 3-НДФЛ в ИФНС для получения налогового вычета (покупка жилья, лечение, обучение и иные).

Какой срок сдачи 3-НДФЛ в 2018 году?

Срок сдачи 3-НДФЛ ИП зависят от основания представления:

- Если ИП подает 3-НДФЛ, чтобы получить налоговый вычет, то декларация датой сдачи не ограничена.

- Если ИП кроме дохода на ЕНВД, получил доход на ОСНО, то отчитаться необходимо до 30 апреля 2018 года.

- Если ИП закрывается, то 3-НДФЛ необходимо подать не позднее 5 дней с даты внесения сведений в ЕГРИП.

Для подготовки отчетности по ЕНВД воспользуйтесь онлайн-сервисом «Моё дело» — Интернет-бухгалтерия для малого бизнеса». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.

Образец заполнения 3-НДФЛ

В зависимости от причины представления 3-НДФЛ порядок заполнения отличается. Рассмотрим одну из распространенных ситуаций, когда ИП наряду с ЕНВД ведет деятельность на ОСНО:

ИП Алмахова Наталья Николаева осуществляет в рамках ОСНО — оптовую торговлю неспециализированную.

Доход, полученный в рамках этой деятельности, составил — 1 000 000 рублей.

Расходы — 600 000 рублей.

Уплаченные авансовые платежи — 39 000 рублей.

Образец заполнения 3-НДФЛ

В нашем примере к заполнению обязательны следующие разделы:

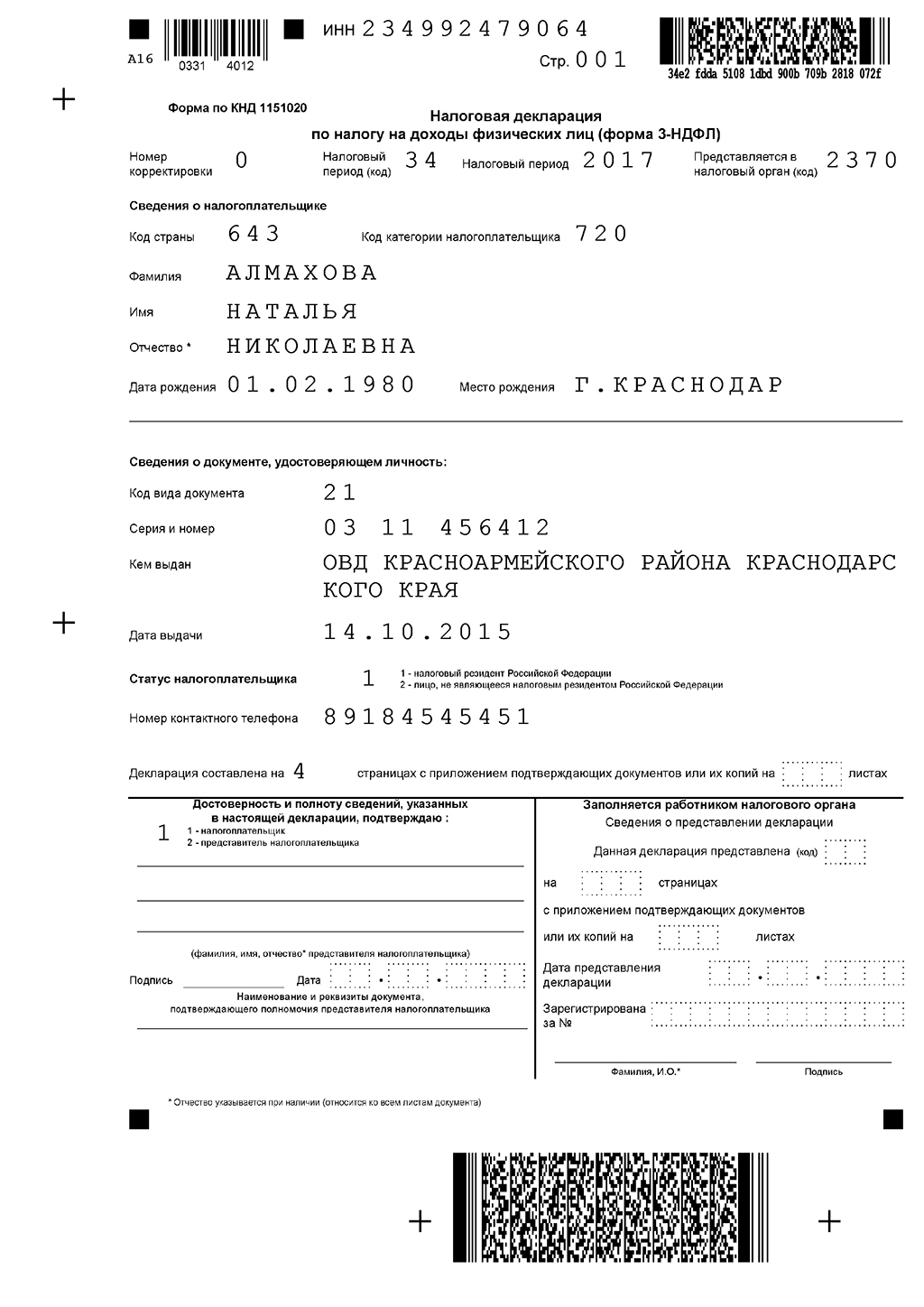

1. Титульный лист, на котором указываются:

- ИНН налогоплательщика;

- номер корректировки (для первичной отчетности — 0);

- код налогового периода, налоговый период;

- код налогового органа;

- код страны;

- код категории налогоплательщика (для физического лица, зарегистрированного в качестве ИП — код 720);

- Ф.И.О. налогоплательщика, дата и место рождения;

- сведения о документе, удостоверяющем личность;

- статус налогоплательщика (1— налоговый резидент РФ, 2 — лицо, не являющееся налоговым резидентом РФ);

- номер контактного телефона.

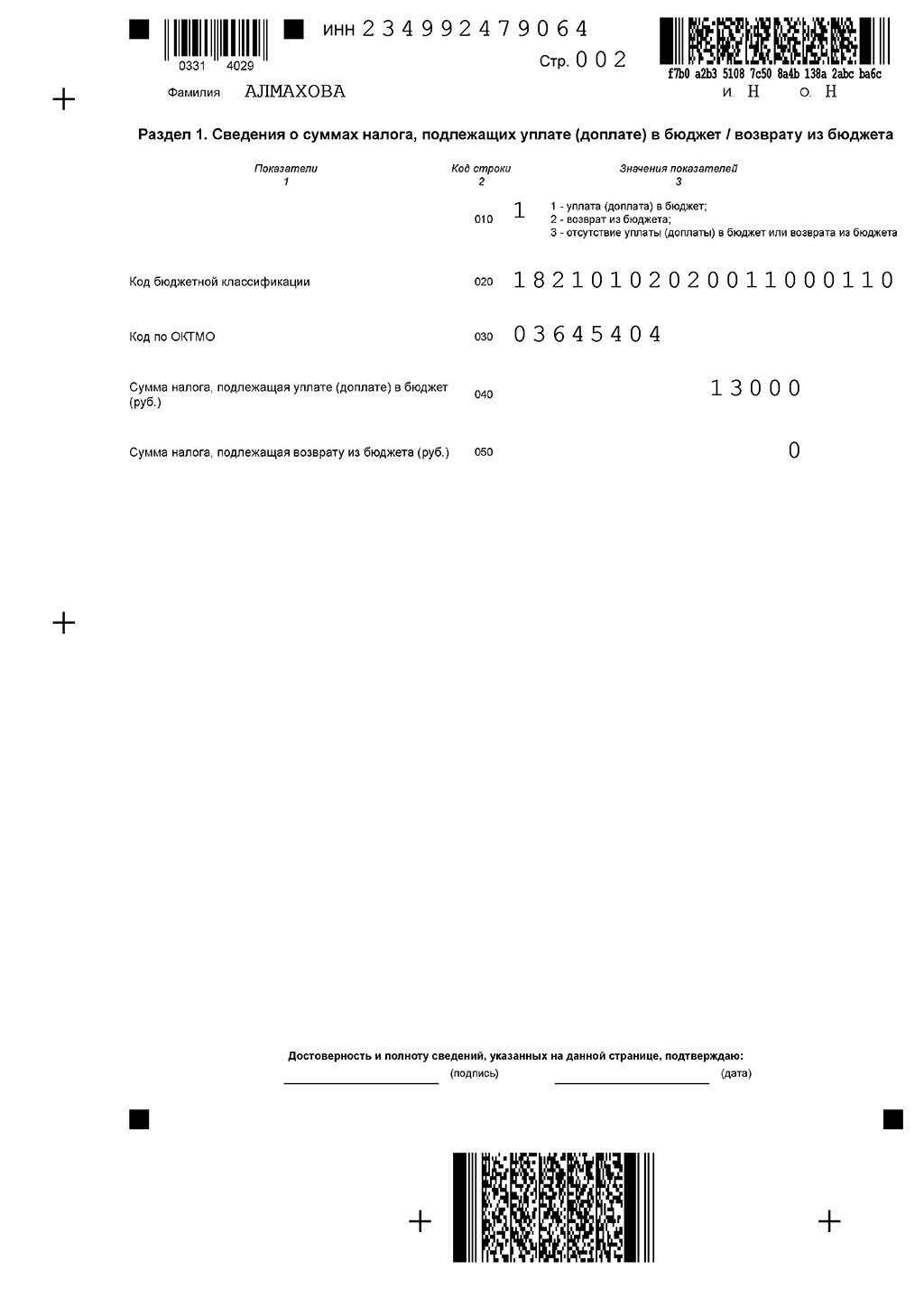

2. Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета:

- по строке «010» указывается код причины представления декларации:

- 1 — уплата (доплата) в бюджет;

- 2 — возврат из бюджета;

- 3 — отсутствие уплаты (доплаты) в бюджет или возврата из бюджета.

- КБК;

- код ОКТМО;

- указывается сумма налога, подлежащая уплате (доплате) в бюджет или подлежащая возврату из бюджета.

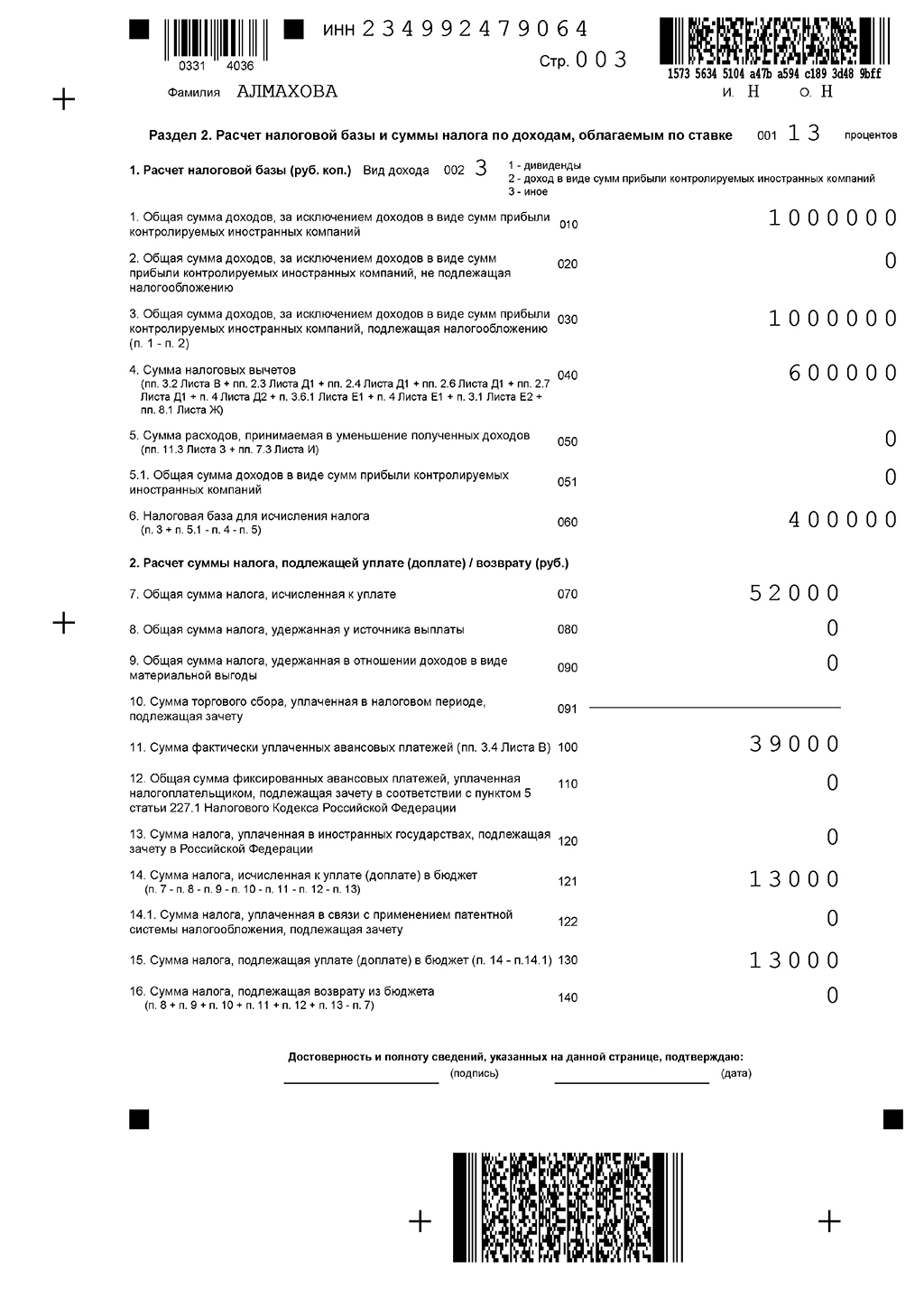

3. Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке:

- строка «001» — указывается процентная ставка НДФЛ (13%);

- строка «002» — вид дохода:

- 1 — дивиденды;

- 2 — доход в виде сумм прибыли контролируемых иностранных компаний;

- 3 — иное.

По доходам от деятельности на ОСНО (код 3).

- строка «010» — общая сумма дохода, исключение доходы в виде сумм прибыли контролируемых иностранных компаний (1000 000 руб.);

- строка «020» — доходы, исключение доходы в виде сумм прибыли контролируемых иностранных компаний, не подлежащие обложению НДФЛ (0);

- строка «030» — разница между строками «010» и «020» ,(1000 000 руб.);

- строка «040» — сумма налоговых вычетов (600 000 руб. — данные с листа В пп.3.2);

- строка «050» — сумма расходов, принимаемая в уменьшение полученных доходов (0);

- строка «051» — сумма доходов в виде сумм прибыли контролируемых иностранных компаний (0);

- строка «060» — строка «030» + строка «050» — строка «040» — строка «050» (1000 000 – 600 000 = 400 000 руб.);

- строка «070» — сумма налога к уплате (400000 × 13% = 52000 руб.);

- строка «080» — общая сумма налога, удержанная у источника выплаты (0);

- строка «090» — общая сумма налога, удержанная в отношении доходов в виде материальной выгоды (0);

- строка «091» — сумма торгового сбора (-);

- строка «100» — уплаченные авансовые платежи (39000 руб. – пп 3.4 лист В);

- строка «110» — фиксированные авансовые платежи (0);

- строка «120» — налог, уплаченный в иностранных государствах и подлежащий зачету в РФ (0);

- строка «121» — налог к уплате (доплате) — строка «070» — строка «080» — строка «090» — строка «091» — строка «100» — строка «110» — строка «120» (52000 − 39000 = 13000 руб.);

- строка «122» — налог, уплаченный на ПСН и подлежащий зачету (0);

- строка «130» — НДФЛ, подлежащий уплате (доплате) в бюджет, строка «121» — строка «122» (13000 руб.);

- строка «140» — НДФЛ, подлежащий возврату из бюджета (0).

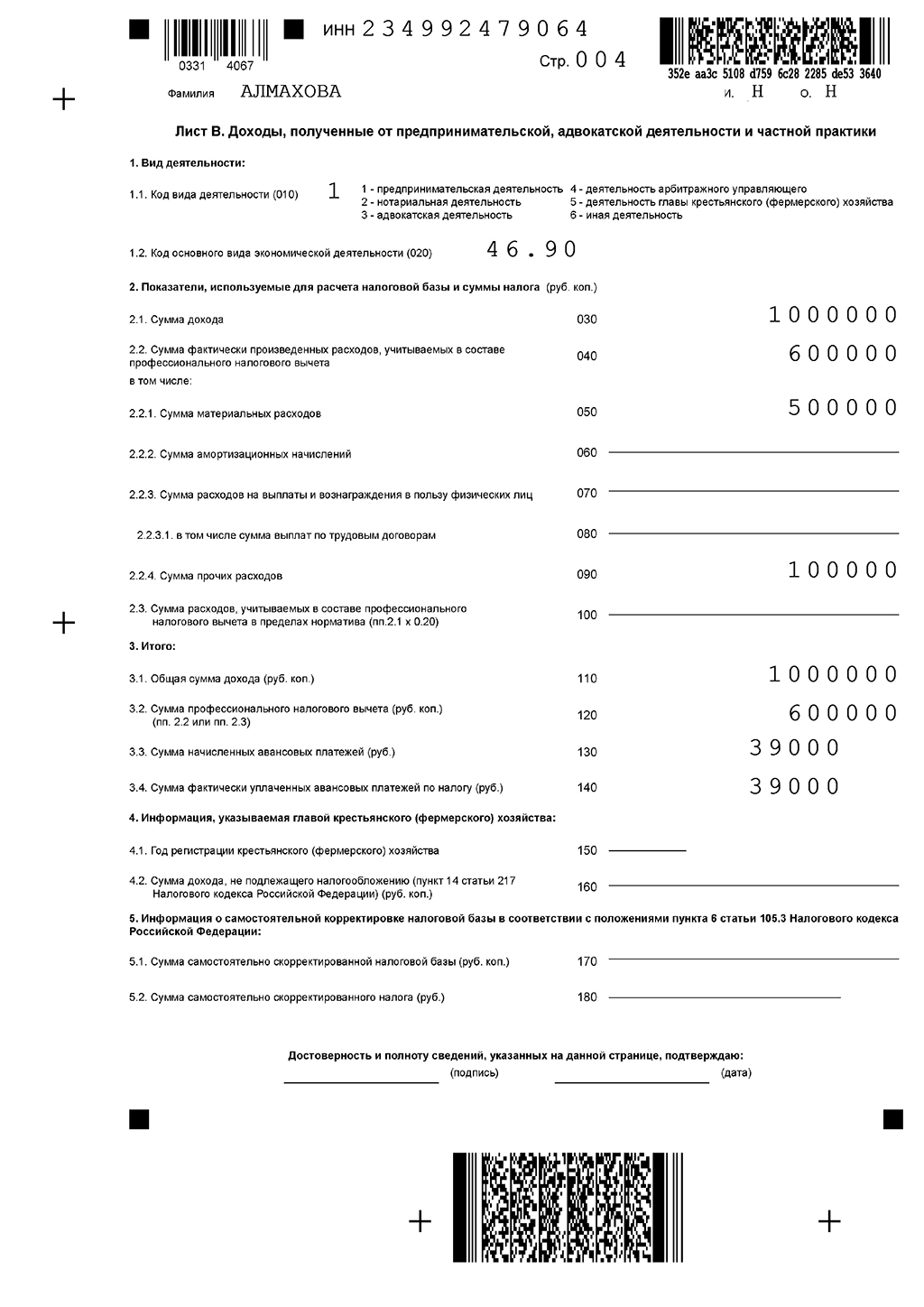

3. Лист В. Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики.

- строка «010» — код вида деятельности (для предпринимательской деятельности — 1);

- строка «020» — ОКВЭД;

- строка «030» — сумма дохода — доход по каждому виду деятельности, если несколько видов деятельности и по каждому получен доход, то лист «В» заполняется на каждый вид деятельности (1000000 руб);

- строка «040» — сумма фактически произведенных расходов, учитываемых в составе профессиональных налоговых вычетов (600000 руб.). Подразделяется на материальные расходы (500000 руб.), амортизационные начисления, расходы на выплату вознаграждений в пользу физических лиц, в т.ч. выплаты по трудовым договорам, прочие расходы (100000 руб.);

- строка «100» — сумма расходов, учитываемая в составе профессионального налогового вычета в пределах норматива (0). Строка «010» × 20%. Расходы принимаются не в полном объеме, а в пределах норматива. Чаще всего применяется, когда нет возможности документально подтвердить расходы;

- строка «110» — общая сумма дохода (1000000 руб.) — суммируется доход по всем видам деятельности;

- строка «120» — профессиональный налоговый вычет (600000 руб.) — строка «040» или строка «100»;

- строка «130» — сумма начисленных авансовых платежей (39000 руб.);

- строка «140» — фактически уплаченные авансовые платежи (39000 руб.);

- строки «150» — «180» — в основном ИП, применяющий ОСНО не заполняет.

В какой срок должен быть уплачен НДФЛ?

Индивидуальные предприниматели перечисляют НДФЛ согласно полученным уведомлениям из ИФНС. Срок перечисления (п.9 ст.227 НК РФ):

- за январь-июнь — не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

- за июль-сентябрь — не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

- за октябрь-декабрь — не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с налоговой декларацией, уплачивается по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п.6 ст.227 НК РФ).