Скопировать ссылку

Скопировать ссылку

Инвестировать на заемные средства

На первый взгляд, кредит позволяет купить больше ценных бумаг, а значит больше заработать. Например, если купить 200 акций вместо сотни, то при росте бумаг прибыль будет в два раза выше, но это в теории. В такой ситуации инвестор, который прогнозирует доход, может не учитывать два важных фактора:

- Прибыль в прошлом не гарантирует прибыль в будущем. Если в течение года акции выросли, то это не значит, что они будут дорожать и в следующем году. Тренд может развернуться и бумаги начнут падать. В случае инвестиций на заемные средства на фоне убытков все равно придется платить по кредиту.

- Акции считают рисковым инструментом для инвестирования, потому что их цена может меняться на бирже в широком диапазоне — вырасти на десятки процентов за день или упасть. Выход из просадки иногда приходится ждать месяцами, а может случиться так, что этого не произойдет никогда. В это время необходимость платить по долгам никуда не исчезнет.

Компания Uber вышла на IPO в мае 2019 года, но только в ноябре 2021-го смогла преодолеть стартовый уровень цены с $41,57

Инвестировать можно только на свободные средства — потери ограничены собственными деньгами. Если используешь кредит, можно потерять все и остаться должником.

Начинающему инвестору психологически тяжело принять убытки и закрыть позицию, а тут еще каждый день начисляют проценты по кредиту. В такой ситуации инвестор платит за свои ошибки дважды — рынку и банку или микрофинансовой организации.

Инвестировать без финансовой подушки безопасности

В жизни всегда может случится форс-мажор: потеря работы, болезнь, семейная трагедия. Представим, что вы приобрели ценные бумаги, но через пару недель возникла чрезвычайная ситуация и срочно понадобились деньги.

Перед началом инвестирования необходимо создать финансовую подушку безопасности в размере 5–6 месячных доходов. Это резерв наличности на случай, если что-то в жизни пойдет не так.

Если есть резерв, например, деньги на банковском депозите, то получить эти деньги можно быстро. Когда финансовой подушки нет, придется закрывать позиции и выводить деньги с торгового счета. Повезет, если за короткий срок ценные бумаги подорожали, а вы получили небольшую прибыль. Но в случае убытков денег получите меньше, чем вкладывали. Подобное инвестирование не имеет никакого смысла.

Инвестировать без целей и плана

Инвестируют для того, чтобы достичь определенной финансовой цели: выйти на пенсию раньше срока, отправиться в кругосветное путешествие или купить новый автомобиль.

Инвестиции — это про планирование и регулярные действия. Если не видишь цели, то однажды бросишь это занятие.

Осознанность выше, когда представляешь результат. Например, в салоне вам понравилась новая машина, вы выяснили ее стоимость, технические характеристики, запросили тест-драйв. Теперь, когда цель осязаема, действовать будет проще. Если желание купить не пропало, разработайте финансовый план и начинайте инвестировать. Большие мечты приучают к дисциплине и планированию.

Инвестировать на короткий срок

Грамотное инвестирование — вложения на долгий срок. Время — друг инвестора. Если купил акции сильной и надежной компании, то можно рассчитывать на рост и прибыль. Однако рынки не растут линейно: за ростом или падением всегда происходит коррекция. Иногда необходимо время для того чтобы ценные бумаги вернулись к росту.

Например, фондовый рынок США подешевел в марте 2020 года на 30%, но через полгода вышел из просадки и продолжил рост. В долгосрочной перспективе рынки растут, ведь экономика любой страны развивается и на биржу приходят новые деньги.

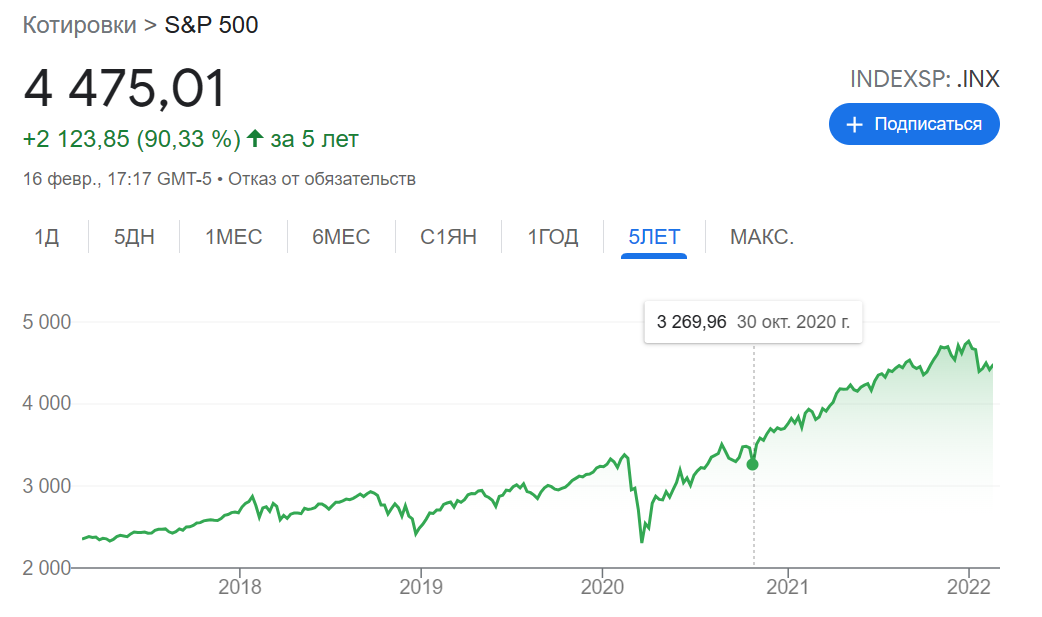

В долгосрочной перспективе фондовый индекс S&P 500, включающий котировки 505 крупнейших американских компаний, растет. Несмотря на значительные просадки, связанные с кризисами и инфляции тренд индекс восходящий. По данным Google Finance

Трейдер открывает или закрывает сделку в течение одного дня. Его заработок основан на резком изменении курса торгуемого актива. Чем больше позиций, тем теоретически можно быстрее получить прибыль, но и риски огромные. Если все сделки закрылись с отрицательным результатом, получишь только убытки.

Никто не может предсказать направления краткосрочных движений на рынках — трейдер в любой момент может «словить» резкое движение против открытой позиции и будет вынужден закрыть сделку с убытком. Риск здесь сравним с игрой в рулетку, поэтому инвестициями такие действия точно нельзя назвать.

Только длительные инвестиции помогают избежать влияния рыночных просадок на финансовый результат.

Инвестор, в отличие от трейдера, может переждать коррекции на рынке, ведь перед ним стоят долгосрочные цели на несколько лет. За такой срок рынки способны преодолеть любой кризис.

Инвестировать без диверсификации

Риск потерять средства серьезно возрастает, если вложить все деньги в акции одной компании: бумаги могут в любой момент подешеветь. Для снижения подобных рисков используют диверсификацию — распределение всех денег, направленных на инвестиции, между различными инструментами. Если купить акции Exxon Mobil и Chevron, то диверсификация будет слабой, ведь обе эти бумаги из нефтегазового сектора. На рост или падение здесь оказывает влияние стоимость нефти. Если приобрести еще Bank of America и Apple, то уже лучше — это акции финансового и технологического секторов.

Диверсификация — фундамент грамотного инвестирования, игнорировать который не могут ни новички, ни профессионалы на финансовых рынках.

Например, на американском рынке довольно сложно представить ситуацию, когда одновременно подешевеют компании из разных отраслей экономики. Рост или падение акций зависит от экономических циклов, стоимости сырья, усиления инфляции или запуска инновационного продукта, но все эти факторы влияют на экономические отрасли по-разному или могут не иметь связи.

Когда покупаешь очередную «ракету» на все деньги, то сильно рискуешь. Никто не знает точно, куда пойдет рынок. С диверсификацией доходность, скорее всего, будет меньше, но зато получишь страховку от потери всех инвестиций.

Инвестировать без учета комиссий

Брокеры — компании-посредники между частным инвестором и биржей. Без открытия торгового счета у брокера купить ценные бумаги на фондовом рынке не получится. За свои услуги такие компании берут комиссии: за сделки, за ввод и вывод денег, обслуживание счета или услуги депозитария.

Если брокер обеспечивает выполнением сделок, то депозитарий — это компания, которая ведет их учет и регистрирует право собственности владельца при покупке. Нередко у компании-брокера есть лицензия на ведение депозитарной деятельности.

Не все брокеры берут деньги за ведение счета и депозитарные услуги. Рассмотрим пример с приобретением ценных бумаг на 1 миллион рублей за год.

На первый взгляд, 0,1% выглядит привлекательно по сравнению с комиссией другого брокера с 0,2%, но дополнительные издержки убирают выгоду

ПИФы — пример инвестиций в различные инструменты. Есть биржевые (БПИФы) и внебиржевые фонды. Биржевые фонды торгуются на бирже. Купить или продать их можно через брокера на фондовом рынке. Технически такие сделки ничем не отличаются от сделок с акциями.

Внебиржевые фонды можно приобрести в офисе компании, которая выпустила ПИФ. За управление активами берут комиссию. Средняя стоимость такого обслуживания в России — 1,5%–2,5%. При длительном инвестировании комиссия может съедать значительную часть доходов. Рассмотрим пример, в котором стоимость ПИФа за счет эффективного управления растет каждый год на 10%, а управляющая компания берет максимальные 2,5% за свою работу. За управлением ПИФом берут фиксированный процент, который увеличивается с ростом суммы на счете клиента в рублях.

При доходности более 70% за шесть лет комиссии составят почти четверть от этой суммы

Инвестор должен обращать внимание на доходность своих вложений и комиссии, которые берет компания. В противном случае ожидаемая и реальная прибыль могут серьезно отличаться друг от друга.

Советы соседа или блогера помогут при выборе одежды, стоматолога или машины, но слабо работают на финансовых рынках. На бирже необходимо думать своей головой. Рынки двигаются, а котировки цен меняются здесь каждую минуту. В подобных условиях опыт постороннего человека, который полгода назад вложил деньги в акции, будет бесполезен для инвестора.

При росте цен на нефть и усилении инфляции дорожают консервативные инструменты: товары и недвижимость. Коллективные инвестиции в недвижимость России — простой способ заработать для начинающего инвестора. За несколько тысяч рублей можно стать совладельцем склада, бизнес центра или помещения, арендуемого надежным супермаркетом. Не нужно самому анализировать рынок, а диверсификация позволит снизить риски.