Скопировать ссылку

Скопировать ссылкуПостроение финансовой структуры компании предполагает выполнение следующих последовательных этапов:

- описание функций структурных подразделений предприятий: реализация, снабжение, производство, администрирование и т. д. Это позволит определить статьи затрат и доходов, на которые могут влиять те или иные подразделения;

- классификация видов центров ответственности (ЦО) в зависимости от полномочий и ответственности руководителей ЦО;

- определение иерархии центров ответственности и их взаимосвязей.

Личный опыт

Евгений Никифоров, заместитель генерального директора по финансам и операциям группы «Ренессанс Страхование»

Принципы построения финансовой структуры могут быть разными. Например, можно выделить центры ответственности по функциональному признаку: одни подразделения разрабатывают продукт, другие его продают, третьи его обслуживают. Иной подход предполагает выделение центров ответственности по региональному признаку, например филиалы в Москве, Санкт-Петербурге и т. д. Но, как правило, приступая к разработке финансовой структуры, следует понять, как ее себе представляют собственники бизнеса: какое подразделение в компании зарабатывает деньги, какое и как их тратит, какое является основным или вспомогательным.

Михаил Пукемо, президент холдинга «Альта Групп» (Москва)

Разрабатывая финансовую структуру, в первую очередь необходимо проанализировать маршруты движения денежных средств внутри компании, кто и каким образом на них влияет, контролирует. Финансовая структура компании является основой для построения системы управленческого учета, так как выделение центров ответственности дает четкое представление о существующих в компании источниках достоверной и оперативной информации.

Основные трудности построения финансовой структуры, как правило, связаны с определением видов центров ответственности и иерархии их подчиненности.

Классификация центров ответственности

По мнению автора, в финансовой структуре компании в зависимости от специфики и структуры бизнеса, а также от функций, выполняемых подразделениями, могут быть выделены пять основных видов центров ответственности:

- центр нормативных затрат (ЦнЗ) - руководитель ЦнЗ отвечает за соблюдение нормативов затрат на производство продукции, работ или услуг (производственные подразделения, отдел закупок) (см. табл. 1 на с. 72);

- центр управленческих затрат (ЦуЗ) - руководитель ЦуЗ ответственен за соблюдение уровня расходов, запланированного в бюджете (например, бухгалтерия, АХО, охрана). Как правило, к ЦуЗ относятся подразделения, с деятельностью которых связаны косвенные расходы предприятия;

- центр доходов (ЦД) - обычно в качестве центров доходов выделяются подразделения, реализующие продукцию, работы и услуги. Руководитель центра доходов несет ответственность за размер выручки компании;

- центр прибыли (ЦП) – руководитель ЦП обладает полномочиями, позволяющими принимать управленческие решения, от которых зависит прибыль компании. Поскольку в данном случае контроль осуществляется над доходами и расходами, то, как правило, в ЦП выделяют подразделения, реализующие один или несколько проектов; – центр инвестиций (ЦИ) – в дополнение к полномочиям и ответственности руководителя ЦП руководитель ЦИ отвечает также за эффективность инвестиций.

Личный опыт Александр Сафаров, генеральный директор консалтинговой группы IntelCont, канд. экон. наук (Москва)

Ольга Кузьмина, начальник финансового отдела ООО «Управляющая компания «Лекс» (Тюмень)

Иерархия центров ответственности

На практике можно встретить два типа финансовых структур компании:

- многоуровневая линейная;

- матричная.

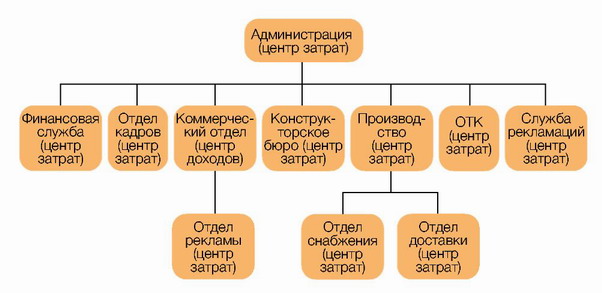

Надо отметить, что наибольшее распространение на российских предприятиях получила многоуровневая финансовая структура компании (см. рис. 1 на с. 74).

Создание такой финансовой структуры предполагает разработку иерархии центров ответственности. По мнению автора, для большинства компаний и холдингов будет актуальна следующая структура подчинения центров финансовой ответственности:

- ЦО нулевого уровня - холдинг в целом. Обычно это центр инвестиций, ответственность за управление которым возложена на генерального директора управляющей компании;

- ЦО первого уровня - самостоятельное предприятие в составе холдинга. В большинстве случаев в финансовой структуре ЦО первого уровня - центры прибыли;

- ЦО второго уровня - как правило, это подразделения предприятий, входящих в холдинг.

Рисунок 1. Финансовая структура компании «А»

Личный опыт

Петр Скуридин, внутренний аудитор предcтавительства компании Moscow Cablecom В моей практике на предыдущем месте работы был случай, когда при определении центров ответственности не получалось сформировать четкую схему по одной из фабрик. Она являлась самостоятельным подразделением в составе холдинга, имела собственные производственные цеха, службу сбыта, права на привлечение финансирования и пр. В результате оказалось, что проблема заключалась в видении генеральным директором структуры управления компанией. По его мнению, в подчинении у заместителя директора по производству должны были сосредоточиться практически все основные функции — производство, продажи, снабжение и т. д. Очевидно, что такая чрезмерная централизация управления не позволила бы компании эффективно работать, так как менеджерам среднего звена, исходя из предполагаемой финансовой структуры, нужно было бы согласовывать большую часть своих действий с заместителем генерального директора. В результате пришлось перераспределить полномочия топ-менеджмента компании.

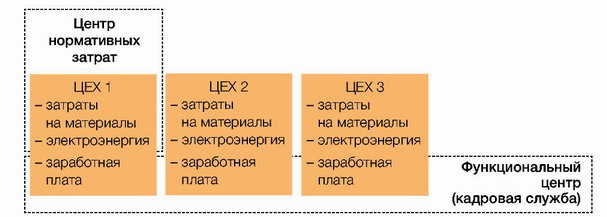

Матричная финансовая структура помимо центров ответственности также будет включать подразделения, отвечающие за «сквозное» управление ключевыми показателями деятельности ЦО - функциональные центры (ФЦ). Можно выделить три основных типа функциональных центров:

- ФЦ с полной ответственностью - самостоятельно планируют и обосновывают показатели деятельности по компании в целом, запрашивают и получают на регулярной основе отчетность от ЦО, координируют деятельность ЦО по формированию и исполнению бюджетов и т. д.;

- ФЦ с ограниченной ответственностью - устанавливают нормативы только по отдельным показателям и статьям бюджета;

- ФЦ, осуществляющие мониторинг, - в их задачи входит согласование показателей деятельности и статей бюджета, формируемых различными ЦО, а также мониторинг их исполнения.

Рисунок 2. Фрагмент матричной финансовой структуры

Рассмотрим в качестве примера статью бюджета «Заработная плата персонала». Эта статья включена в бюджеты всех центров ответственности, но отвечает за нее именно как функциональный центр дирекция по персоналу (см. рис. 2).

Можно выделить три основных варианта управления статьей «Заработная плата».

- Кадровая служба централизованно определяет фонд заработной платы для каждого цеха в ходе разработки плановых показателей. В рамках исполнения бюджета все ведомости по заработной плате в обязательном порядке подписывает ее руководитель. В такой ситуации кадровая служба является ФЦ с полной ответственностью.

- Кадровая служба централизованно устанавливает нормативы, которые используются цехами для самостоятельного планирования бюджета по заработной плате. Сформированный бюджет согласуется с функциональным центром на соответствие нормативам. Кадровая служба - ФЦ с ограниченной ответственностью.

- Если цеха самостоятельно планируют и исполняют бюджеты по статье «Заработная плата», а кадровая служба осуществляет только мониторинг значений по данной статье, то такая система является согласительной, а функциональный центр относится к мониторинговому.

Разработка кодов для центров ответственности

Для того чтобы упростить процедуру формирования бюджетов и обработки управленческих данных в компаниях с разветвленной финансовой структурой, по мнению автора, целесообразно каждому центру ответственности присвоить уникальный идентификационный номер (код).

Код центра ответственности должен содержать условное обозначение вида ЦО, уровня подчиненности, а также его порядковый номер. Можно также посоветовать включить в идентификационный номер ЦО символы (цифры), характеризующие хозяйственные операции (производственные, вспомогательные, снабженческие, коммерческие и общехозяйственные подразделения). Это позволит составлять консолидированную отчетность в разрезе видов хозяйственной деятельности компании.

В качестве примера в таблице 2 приведена система кодирования центров ответственности.

Следует отметить, что необходимо закрепить во внутрифирменном Положении о финансовой структуре перечень ЦО, их типы, функции, порядок взаимодействия между ними, графическую схему финансовой структуры.

Ольга Кузьмина, начальник финансового отдела ООО «Управляющая компания «Лекс» (Тюмень)

В нашей компании разработано Положение о финансовой структуре, которое применяется в самых разных случаях - при составлении бюджетов, планировании использования производственных фондов, консолидации информации по группе в целом, а также при разнесении по центрам финансового учета доходов и затрат, прибылей и убытков от деятельности управляющей компании и управляемых обществ. Помимо этого Положение используется в бизнес-планировании (для определения зон ответственности управляемых обществ), в бухгалтерском и управленческом учете, при анализе потоков денежных средств, а также при разработке положений о порядке материального стимулирования специалистов, начальников отделов, исполнительных директоров и их заместителей.

Финансовая и организационная структуры компании тесно связаны, но необязательно совпадают.

Например, если в цехе имеется участок, оборудованный более современными станками, чем прочие в том же цехе, то его можно выделить в отдельный ЦО: по производительности, а также по нормативным затратам он может существенно отличаться от среднего значения по подразделению.

Другой пример - наличие в организационной структуре предприятия нескольких подразделений, несущих ответственность за одну и ту же статью прямых расходов. В финансовой структуре эти подразделения могут быть объединены в один центр ответственности.

Необходимо отметить, что нередко несоответствие финансовой структуры компании организационной приводит к изменениям в последней.

Личный опыт

Михаил Пукемо, президент холдинга «Альта Групп» (Москва)

В случаях, когда организационная структура компании не соответствует финансовой, можно создавать новые центры ответственности. Допустим, в соответствии с организационной структурой в распределительном центре торговой сети не выделены более мелкие подразделения. Однако компания считает необходимым отдельно планировать и учитывать расходы по зонам хранения, фасовки и переработки продуктов в этом центре. В этом случае в финансовой структуре создаются соответствующие ЦО (например, зона фасовки), во главе которых ставятся лица, ответственные за расходы этих ЦО. Другой пример из практики той же торговой сети: вопросы закупок полностью контролирует департамент логистики, вопросы продаж — департамент маркетинга. По сути, первый является центром расходов, второй — центром доходов, а за валовую прибыль по торговой сети при этом никто не отвечает. В подобной ситуации необходимы изменения в организационной структуре компании - перемещение отдела закупок из департамента логистики в департамент маркетинга, создание системы регионального или категорийного менеджмента.