Скопировать ссылку

Скопировать ссылкуКакие выплаты учесть при расчете лимита

Возьмем такую выплату как материальная помощь. С одной стороны, материальная помощь не вписывается в рамки трудовых отношений. Ведь это социальная выплата. С другой стороны, в статье 9 Федерального закона от 21 июля 2014 г. № 212-ФЗ сказано, что не облагается взносами только матпомощь в пределах 4000 руб. в год на одного работника (за некоторыми исключениями). Получается, что с большей суммы платить взносы нужно. Так полагают и чиновники.

Утверждение небесспорное. Возьмем само понятие »трудовые отношения». В Федеральном законе № 212-ФЗ о нем ничего не говорится, поэтому обратимся к статье 15 ТК РФ. Так, о трудовых отношениях можно говорить только при одном условии. А именно когда человек берется за плату выполнять определенные трудовые функции для работодателя. Между тем матпомощь вознаграждением за труд никак быть не может и с тем, выполняет работник свои обязанности или нет, никак не связана (постановление Президиума ВАС РФ от 14 мая 2013 г. № 17744/12). Если, конечно, выплата матпомощи не зависит от квалификации работников, сложности, качества и условий их работы. Иными словами, сам по себе факт трудовых отношений между компанией и ее работниками не свидетельствует о том, что все начисленные им деньги это плата за труд. И хотя данное решение судей касается 2010 года, его выводы справедливы и сейчас.

Но несмотря на эту двусмысленность, взносы с матпомощи, превышающей 4000 руб., безопаснее начислять. По крайней мере до тех пор, пока чиновники не поменяют свое мнение. Поэтому такие выплаты нужно учитывать когда рассчитывается предельная база для начисления взносов.

Другая старая позиция чиновников: страховые взносы нужно начислять также на выплаты исходя из среднего заработка, которые работодатель производит в пользу сотрудника в силу закона. То есть изначально с работой они никак не связаны. Это, к примеру, выплаты работникам-донорам за дни сдачи крови и дни отдыха в связи с этим (письмо Минтруда России от 1 февраля 2014 г. № 17–4/В-54, постановление Президиума ВАС РФ от 13 мая 2014 г. № 104/14). Или работающим беременным женщинам за дни прохождения ими обязательного диспансерного обследования (письмо Минздравсоцразвития России от 15 марта 2011 г. № 784–19).

Кроме того, компания обязана оплачивать дополнительные выходные дни, которые предоставляются одному из работающих родителей для ухода за детьми-инвалидами (ст. 262 ТК РФ). Причем возмещает эти расходы ФСС РФ. Тем не менее взносы на них нужно начислить (письмо Минздравсоцразвития России от 15 марта 2011 г. № 784–19). Но с этой выплатой не все так однозначно.

В этом году арбитражная практика складывается в пользу компаний. Возьмем к примеру постановление ФАС Западно-Сибирского округа от 28 мая 2014 г. № А27-10932/2013. В нем судьи указали, что оплата дополнительных дней отдыха одному из родителей для ухода за детьми-инвалидами – это компенсационная выплата, прописанная в законодательстве. И потому начислять на нее взносы не нужно.

Как начислить взносы с суммы, превышающей лимит, покажет пример.

Пример

К январь-сентябрь сотрудник заработал 600 000 руб., а за октябрь ему начислили 64 000 руб. На выплаты в пределах лимита (в 2014 году это 624 000 руб.) компания должна начислять страховые взносы:

- в Пенсионный фонд РФ – по тарифу 22 процента;

- в ФСС РФ – по тарифу 2,9 процента;

- в ФФОМС – по тарифу 5,1 процента.

Предельная база для начисления взносов (624 тыс. руб.) будет превышена на сумму в размере:

600 000 + 64 000 – 624 000 = 40 000 руб.

Значит, за октябрь начислить взносы по этим ставкам бухгалтер компании должен только с 24 000 руб. (624 000 – 600 000). С выплат, превышающих 624 000 руб. (в примере это 40 000 руб.), начисляйте только взносы на обязательное пенсионное страхование по тарифу 10 процентов.

Для организаций, имеющих право на пониженные тарифы (например, для некоторых категорий упрощенщиков), действует другой порядок. Такие компании начисляют взносы по пониженным ставкам пока доход работника не достигнет предельной базы для начисления взносов (624 тыс. руб.). С выплат, превышающих данную величину, взносы вообще начислять не нужно.

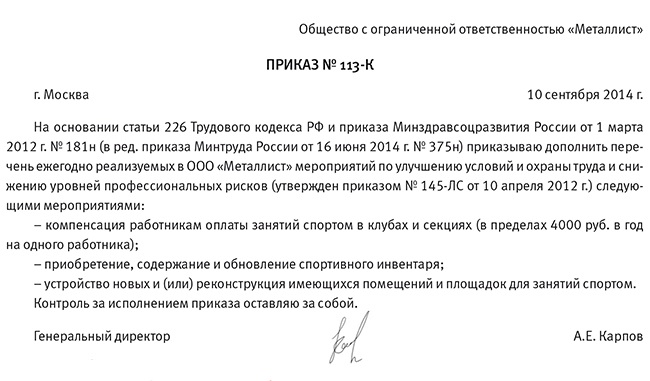

Теперь разберем выплаты в рамках соцпакета. Скажем, компания оплачивает своим сотрудникам занятия спортом. По мнению чиновников, вопросов, платить взносы или нет, тут не возникает. Заплатить в фонды придется. Ведь соцпакет полагается только работникам компании, а значит, связь с трудовыми отношениями очевидна. Но есть одна очень важная оговорка, которая появилась совсем недавно. Любая компания должна тратить на улучшение условий труда как минимум 0,2 процента от своих расходов. Именно такой норматив устанавливает часть 2 статьи 226 ТК РФ. Перечень типовых мероприятий по улучшению условий труда утвержден приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н. И с 8 июля он дополнен новым пунктом 32. Теперь в рамках этих мероприятий можно компенсировать работникам расходы на занятия спортом в клубах и секциях, обустраивать спортзалы по месту работы.

И вот что получается. Все мероприятия из перечня направлены прежде всего на улучшение условий труда работников. То есть все расходы по данному списку вы, как работодатель, производите в собственных интересах – чтобы повысить производительность труда. Значит, обязанности начислять страховые взносы не возникает независимо от того, о каких именно расходах идет речь. В том числе если вы компенсируете своим сотрудникам занятия спортом в клубах и секциях. Главное предусмотреть такую обязанность в перечне. Однако проверяющие из фондов в своих устных консультациях выступают против такого подхода. Официальных же писем пока нет.

Кроме того, нужно также учитывать, что страховые взносы – это »персональные» платежи. То есть просто начислить их на общую сумму дохода персонала нельзя. Необходимо вести учет по каждому сотруднику. Вот только на практике это возможно далеко не всегда. Взять, скажем, аренду дорожки в плавательном бассейне. Просто разделить стоимость аренды на количество сотрудников, воспользовавшихся бассейном, нельзя. К тому же месяц от месяца число пловцов может меняться, а стоимость аренды дорожки от этого не зависит.

Получается, что если определить доход каждого конкретного работника не представляется возможным, то посчитать страховые взносы просто не получится.

Нужно ли начислять взносы на выплаты бывшим работникам?

Любые выплаты в пользу физлиц, которые сотрудниками компании не являются, взносами облагать не надо. Это правило в равной степени касается и бывших работников, и членов семей нынешних сотрудников, и людей, которые вообще с компанией никак не связаны. Не нужно начислять взносы, например, на стоимость путевок, оплаченных членам семьи работника, на матпомощь или доплату к пенсии бывшим работникам компании. Не подпадают под взносы и стипендии, выплачиваемые будущим сотрудникам по ученическим договорам. Подтверждение всем этим выводам – письмо ФСС РФ от 17 ноября 2011 г. № 14-03-11/08–13985.

Однако если компания выдает бывшим работникам какие-то суммы (долг по зарплате или отпускным) за те периоды, когда они еще числились в компании по трудовому договору, это исключение. По мнению чиновников, такие выплаты вполне вписываются в рамки трудовых отношений. Поэтому с них надо рассчитать страховые взносы. Так поступайте и с премиями по итогам работы. Например, сотрудник уволился в сентябре 2014 года. А в октябре согласно Положению о премировании ему начислили бонус по итогам III квартала пропорционально отработанному времени. На эту сумму придется начислить взносы.

Расчет лимита с выплат по ГПД и трудовому договору

Если с сотрудником заключен гражданско-правовой договор, взносы нужно начислить только в ПФР и медстрах. Представим, что организация заключила с человеком не только трудовой, но и гражданско-правовой договор на какие-то работы. Выплаты по такому договору не облагаются взносами в ФСС РФ. Значит, база по взносам в ПФР и медстрах, с одной стороны, и в ФСС РФ – с другой, будет разная.

Пример

С начала года Васин А. С. работает в ООО »Восток» переводчиком. За период с начала года и по октябрь компания начислила ему 600 000 руб. (в том числе за октябрь – 60 000 руб.). 1 октября компания заключила с Васиным договор на оказание услуг по обучению персонала. По данному договору в октябре 2014 года организация начислила и выплатила ему вознаграждение в размере 30 000 руб. Всего Васину с начала года начислили 630 000 руб., что больше лимита в 624 000 руб. на 6000 руб.

В таком случае базу по страховым взносам за октябрь нужно определять следующим образом:

-?взносы в ПФР и медстрах по общим ставкам нужно начислить с 84 000 руб. (624 000 – 540 000), а пенсионные взносы по ставке 10 процентов следует заплатить со сверхлимитных 6000 руб.;

-?взносы в ФСС нужно начислить только с 60 000 руб.

Как считать лимит, если сотрудник в течение года менял место работы

Предположим, сотрудник в течение года менял место работы. Так вот, предельная база для начисления взносов рассчитывается каждой компанией отдельно – только по своим выплатам. Поэтому если сотрудник пришел в компанию в середине года, то базу для начисления страховых взносов и ее предельную величину в отношении него надо считать с нуля. И сколько он заработал в прежних своих компаниях, никакого значения иметь не будет (см. письмо от 17 января 2011 г. № 76–19). Кстати, то же правило действует и в том случае, когда работник одновременно трудится в нескольких организациях. Каждая из них считает свой лимит отдельно.

А вот если работника в течение календарного года уволили, а затем он вновь устроился на работу в ту же компанию, то в расчет можно включить все выплаты, начисленные в его пользу в течение года. Объяснение тут простое: при подсчете лимита вы должны учитывать все выплаты в пользу работника, которые начислены вашей компанией с начала и до конца календарного года. Разумеется, если с этих выплат были уплачены взносы.

Пример

Сотрудник ООО »Север» по собственному желанию уволился из компании 29 июля 2014 года. За период с начала года компания начислила ему 470 000 руб., с которых были уплачены взносы во все фонды. 3 октября компания вновь приняла этого сотрудника на работу. Предположим, что до конца года ему начислили еще 180 000 руб. Итого за год – 650 000 руб. (470 000 + 180 000). При этом заплатить взносы в фонды по общим ставкам нужно только с 624 000 руб. А с суммы превышения (26 000 руб.) – только взносы в ПФР. Отсчитывать лимит заново в данной ситуации не нужно.

Применять ли лимит при расчете взносов по доптарифу?

Нет. К взносам на обязательное пенсионное страхование по дополнительным тарифам лимит в 624 000 руб. не применяется. Пенсионные взносы по дополнительным тарифам надо начислять независимо от этой суммы. Данный порядок распространяется и на взносы на страхование от несчастных случаев. И для них также никаких лимитов не установлено.

Расчет лимита при реорганизации компании

Предельная база для начисления взносов реорганизованными компаниями рассчитывается по особым правилам. Расчетный период у работников таких предприятий начинается не с начала года, а с момента реорганизации. Следовательно, именно с этой даты нужно исчислять взносы и нарастающим итогом определять пороговую сумму. А базу для начисления взносов, сформированную до реорганизации, учитывать нельзя. Такой вывод сделан в письме Минздравсоцразвития России от 28 мая 2010 г. № 1375–19. В письме идет речь о реорганизации в форме преобразования.

В то же время в случае реорганизации юридического лица его права и обязанности переходят к правопреемнику (ст. 58 ГК РФ). При этом трудовые отношения с работниками могут продолжаться (ст. 75 ТК РФ). И вполне естественно в такой ситуации учитывать выплаты сотрудникам до реорганизации.

В таком же ключе сейчас складывается и арбитражная практика. Судьи подчеркивают, что реорганизация (независимо от ее формы) не является основанием для расторжения трудовых отношений с работниками. И в Федеральном законе № 212-ФЗ нет каких-либо специальных положений на этот счет. Поэтому при расчете базы по страховым взносам правопреемник вправе учесть выплаты, начисленные с начала года реорганизованной организацией. Такие выводы есть, например, в постановлении ФАС Московского округа от 28 мая 2014 г. № Ф05-4753/14.