Скопировать ссылку

Скопировать ссылку

Рассмотрим несколько распространенных схем, через которые недобросовестные сотрудники выводят из бизнеса деньги. И покажем, как учет финансов им противостоит.

Мифические оплаты картами

В розничной торговой компании водители развозили по клиентам интернет-заказы и принимали оплату. Заплатить можно было как наличными, так и банковской картой. Часть водителей честно отдавали всю наличность работнику склада. А некоторые прикарманивали часть. Приемщику на складе говорили, что клиент якобы расплатился картой.

Приемщик был в хороших отношениях с водителями и не хотел ссориться из-за излишней придирчивости. Поэтому верил на слово. Чеки, которые подтверждали расчет картой, не считал. Да и ленился. Бывало, что возвращались с развоза по 10 водителей — и все с кучей чеков. Всем этим некоторые ушлые работники и пользовались.

Недостачи выявлялись только по итогам квартала, когда компания закрывала бухгалтерскую отчетность. Найти концы пропавших денег к тому времени уже было невозможно. К тому же компания постоянно тратила наличность на разные нужды, и было непонятно, кто-то украл деньги или сами потратили и забыли. Иногда не хватало 30 тысяч, а иногда и 100 тысяч рублей.

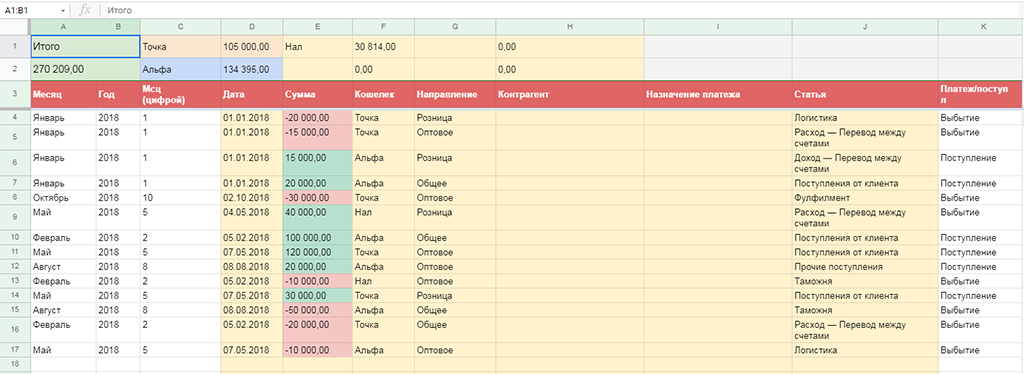

Но стоило компании внедрить отчет о движении денежных средств (ДДС), быстро стало понятно — водители воруют деньги. Ведь в этом отчете каждый день фиксируются все доходы и расходы: сколько наличными и безналом откуда пришло и куда ушло, а также сколько на каком счету быть должно.

Поняв, что водители воруют, собственник ужесточил систему учета. Приемщика обязал пересчитывать чеки и сличать суммы и количество оплат с тем, что говорят водители. Достаточным оказалось выявить и уволить одного человека. Остальные, узнав, что больше номер не проходит, воровать перестали.

Мифические рассрочки

В сети мебельных магазинов продавцы присваивали часть наличной выручки и списывали ее не только как в предыдущем примере, на расчеты картой, но и на рассрочки.

— Клиент выглядел респектабельно, выбрал товар, только вот нужной суммы не оказалось. Ну мы и решили продать в рассрочку, чтобы не потерять. Вдруг больше не пришел бы, — оправдывались продавцы.

Но это было потом. Когда собственник собрал отчеты ДДС о прибылях и убытках (ОПиУ), то увидел: чистая прибыль составила 800 тысяч рублей, только вот из них 700 тысяч куда-то делись.

По недостачам, которые недобросовестные продавцы пытались списать на рассрочки, никаких подтверждающих документов не оказалось. Собственник связался с покупателями, которым якобы предоставили рассрочку, и убедился: действительно воспользовались ей только двое.

Владелец магазинов уволил всех, кто попался на воровстве. И начал проводить регулярные ревизии.

Поверить, что деньги воруют продавцы, собственнику было трудно, потому что он привык верить работникам. И не имел оснований усомниться в их порядочности, пока из управленческой отчетности не получил цифры, которые не оставляли вариантов для сомнений. И оказалось — своей излишней доверчивостью сам провоцировал людей на воровство. Ну как не украсть, если лежит плохо?

Завышенный расход материалов

У бизнесов, которые связаны с производством, вариантов украсть еще больше. Например, можно списывать больше материалов, чем реально потратили на изготовление продукции. А разницу присваивать и продавать.

С проблемой завышения работниками расхода материалов столкнулся собственник крупного предприятия по производству изделий из металла. Для изготовления продукции использовалась дорогая краска. Сотрудники отражали в документах, что расходовали больше краски, чем уходило на деле. Часть краски продавали «налево», а часть «приобреталась» только на бумаге. Ответственный за закупки договорился с поставщиком, что тот отгружает вдвое меньше краски, чем заказано. Например, 50 банок вместо 100, на которые выставил счет. А разницу снабженец и поставщик делили на двоих.

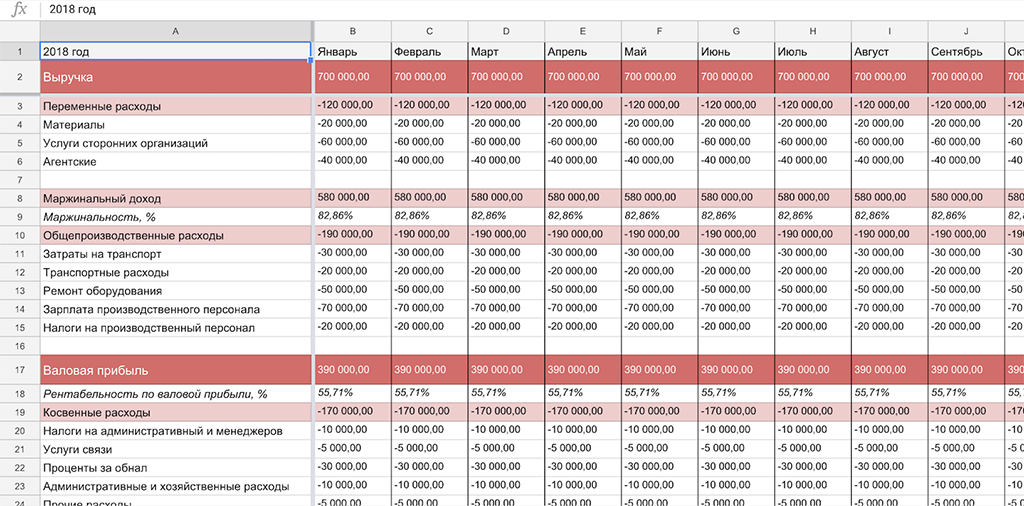

Выявить эту хитрую схему собственнику удалось, когда он внедрил ОПиУ и стал разбираться с маржинальностью продаж. Этот показатель он счел подозрительно низким. Подозрения подтвердились.

Часть продукции продавалась ниже себестоимости. При этом, с ценами все было в порядке, а вот себестоимость на один и тот же товар сильно различалась в разных периодах. Причина — завышенные производственные расходы.

Когда стал разбираться, что с ними не так, узнал, как на производстве списали на одно изделие сразу три банки краски — хотя одной хватало на несколько. Сотрудники до последнего были уверены, что владелец ни за что не разберется в их хитростях, поэтому не скромничали.

Стоило собственнику уволить расхитителей и наладить учет расхода материалов на производстве, прибыль резко увеличилась.

Хищения через скидки

Многие бизнесы теряют деньги из-за слишком щедрых скидок. Но одно дело, когда это происходит из-за ошибки собственника, который устанавливает их «на глазок» и рискует, что маржинальность будет низкой. Другое — когда недобросовестные продажники с помощью мифических скидок воруют.

У оптовой компании с прибылью стало так плохо, что владелец задумался, не закрыть ли бизнес. Но решил дать ему последний шанс — собрать отчет о прибылях и убытках и разобраться, можно ли что-то сделать.

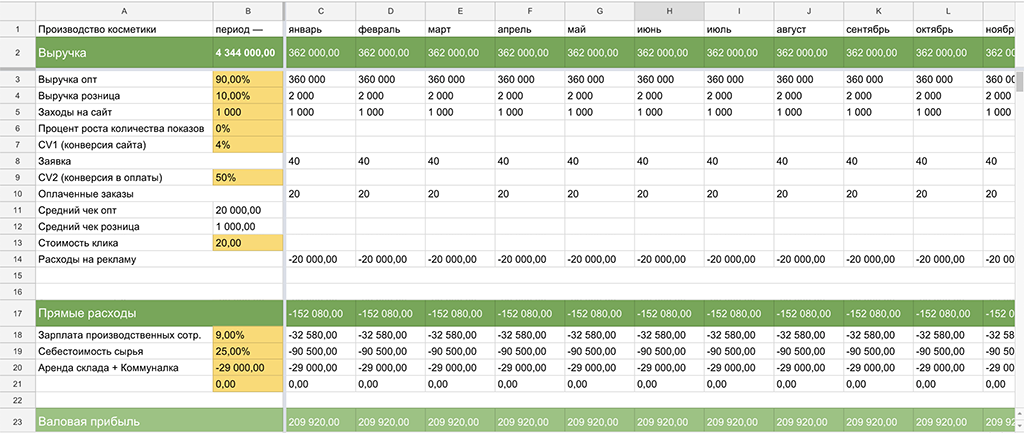

После формирования ОПиУ и сбора всей недостающей информации стало понятно, что цены реализации некоторым клиентам слишком низкие, а, следовательно, маржинальность упала. Анализ показал — часть клиентов покупают товар с максимальной скидкой, которая полагается только дистрибьюторам. Однако их закупки были меньшего объема.

Оказалось, что продажник «выбил» скидку, сказав что клиент будет покупать ежемесячно большой объем. А клиент за такое «доброе» дело продажнику платил «вознаграждение». И вроде всем хорошо, кроме собственника бизнеса, который терял на этом более 1 миллиона рублей в месяц. Но стоило уволить оборотистых продажников и усилить контроль над скидками, поводов для мыслей про закрытие бизнеса не стало.

Бензин для себя и того парня

В любой компании, которая использует транспорт, существуют расходы на ГСМ. В большинстве случаев их можно сократить в два раза. Причина все та же — воровство. Водители нередко заправляют за счет фирмы свой личный автомобиль, машину супруги, а порой — и соседа.

Вычислить нечистого на руку водителя с помощью инструментов учета несложно. Достаточно сравнить, расход ГСМ с месячным пробегом. Конечно, иногда номинальный расход, заявленный производителем, не всегда совпадает с фактическим. Но не настолько, как на предприятиях, где нет управленческого учета и процветает воровство.

Легко украсть, когда в финансах бардак

Можно привести массу других примеров. Но тенденция везде общая. Чем мутнее финансовые потоки, тем жирнее рыбка, которую в них способны ловить недобросовестные сотрудники. Управленческий учет делает ваши денежные потоки прозрачными, а прибыль — контролируемой. В этой ситуации у большинства сотрудников и мысли не возникнет украсть. А если кто-то все же поддастся искушению, вычислить его будет легко.

Некоторые работники оправдывают воровство тем, что им недоплачивают и/или задерживают зарплату. Еще одна реальная ситуация: менеджеру по полиграфии столичного издательства типография предложила скидку 10% за большой объем заказов. Он выдвинул встречный вариант: платим как раньше, а разницу вы и я делим пополам. Директор издательства узнал, что, оказывается, три года пользовался скидкой, когда менеджер уволился. Менеджер оправдывал себя тем, что ему постоянно задерживали зарплату.

Одна из функций управленческого учета — исключать ситуации, когда выдать зарплату в положенный день нечем. И он с ней справляется. В компаниях, у которых порядок в финансах, проблем задержки зарплат не бывает. А вот где бардак, сплошь и рядом. Да еще и украсть проще, и оправдание этому найти.

А еще управленческий учет позволяет разработать систему мотивации, при которой многим работникам становится выгоднее работать честно. Для этого с помощью финансовой модели бизнеса выявляются показатели, которые непосредственно влияют на чистую прибыль, и ответственные за них сотрудники. Это может быть премия за экономию сырья — производственникам, а водителям — за экономию ГСМ и тому подобное. Набор вариантов зависит от специфики бизнеса.

В сочетании с другими инструментами управления бизнесом учет отлично помогает выявлять и предотвращать хищения, когда другие инструменты не справляются. Он не защищает на 100%. Инструментов с таким эффектом в природе нет. Но там, где есть учет, украсть труднее, а попасться легче.