Скопировать ссылку

Скопировать ссылку Из этой статьи вы узнаете:

- В каком размере уплачивать страховые взносы ИП в 2015 году

- Сколько составляет фиксированный платеж по взносам ИП в 2015 году

- Какую сумму взносов в ПФР ИП должен перечислить в 2015 году

В 2015 году каждый предприниматель должен заплатить личные страховые взносы ИП за 2014 год, так называемые фиксированные взносы ИП. Страховые взносы ИП уплачиваются в два этапа. Не позднее 31 декабря 2015 года нужно заплатить взносы в ПРФ и ФФОМС исходя из МРОТ. И не позднее 1 апреля 2016 — взносы ИП в ПФР с доходов предпринимателя свыше 300 000 руб. Рассчитать взносы ИП в 2015 году поможет наша статья.

Взносы ИП в ПФР в 2015 году

В 2015 году все предприниматели должны заплатить за себя взносы в ПФР и ФФОМС исходя из одного МРОТ. Это пенсионные взносы ИП 2015 и взносы медицинские взносы ИП 2015.

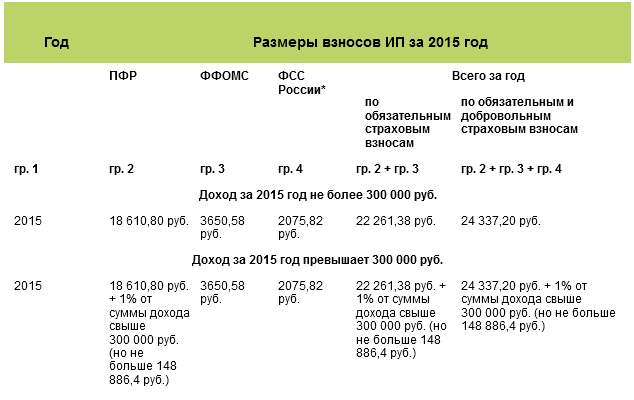

С 1 января 2015 года действует МРОТ, равный 5965 руб. в месяц (Федеральный закон от 01.12.2014 № 408-ФЗ). Значит, платеж ИП в ПФР в этом году составит 18 610,80 руб. (5965 руб. × 26% × 12 мес.), а в ФФОМС - 3650,58 руб. (5965 руб. × 5,1% × 12 мес.). Общая сумма взносов для уплаты в этом году — 22 261,38 руб. (18 610,80 руб. + 3650,58 руб.).

Но это еще не все. По итогам года, то есть уже в 2016 году, бизнесмены, доход которых за 2015 год превысит 300 000 руб., должны будут доплатить в ПФР еще 1% от выручки, полученной сверх указанного лимита. Данный платеж нужно внести не позднее 1 апреля 2016 года. При этом вся сумма, предназначенная для ПФР, не может быть более размера, рассчитанного из 8 МРОТ. То есть максимальная сумма взносов в ПФР за 2014 год для индивидуальных предпринимателей составляет 148 886,4 руб. (5965 руб. × 8 × 26% × 12). Такой порядок прописан в пунктах 1 - 1.2 статьи 14 и пункте 2 статьи 16 Федерального закона от 24.07.2009 № 212-ФЗ.

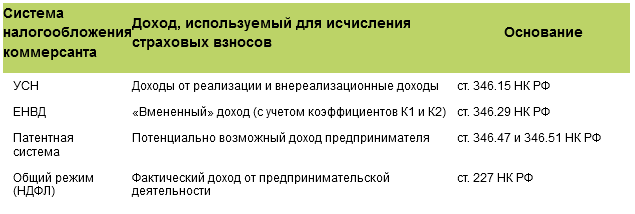

Общая сумма дохода, используемая для исчисления дополнительного взноса, зависит от применяемой вами системы налогообложения. При совмещении разных налоговых режимов вы должны сложить доходы по всем видам деятельности, которые осуществляете. Информацию о том, какие доходы брать в расчет дополнительного страхового взноса мы привели в таблице ниже.

Доходы, учитываемые ИП при расчете дополнительного платежа в ПФР

Пример. Расчет дополнительного платежа по страховым взносам.

Предприниматель С.П. Иванов совмещает два спецрежима: УСН с объектом доходы и ЕНВД. По итогам полугодия 2015 года доходы по УСН составили 350 000 руб. Вмененный доход за квартал составил 55 000 руб. Определим сумму дополнительного платежа по страховым взносам.Общая сумма доходов коммерсанта по двум видам деятельности составила 460 000 руб. (350 000 руб. + 55 000 руб. + 55 000 руб.). Эта сумма больше установленного лимита в 300 000 руб. Значит, С.П. Иванов может начать платить допплатеж по страховым взносам уже по итогам полугодия 2015 года. Сумма платежа составит 1600 руб. [(460 000 руб. –– 300 000 руб.) × 1%].

Когда ИП выгоднее платить фиксированный взнос в 2015 году

Закон № 212-ФЗ оговаривает только крайние сроки уплаты «личных» страховых взносов ИП — 31 декабря и 1 апреля. Когда именно перечислять суммы в пределах установленных промежутков времени — решите сами.

Перечислить всю сумму взносов можно единовременно в начале или в конце года. Либо можно платить личные взносы ежемесячно, или раз в квартал.

Обратите внимание, «упрощенный» налог рассчитывается нарастающим итогом с начала года, поскольку налоговым периодом является год (ст. 346.19 НК РФ). И если заплатить всю сумму фиксированного платежа в начале года, эти взносы можно учитывать при расчете налога по УСН в течение всего года по итогам каждого отчетного периода. А если заплатить лишь в IV квартале — тогда только в при расчете налога за год можно будет учесть взносы в ПФР.

Когда ИП может платить дополнительные взносы в ПФР с доходов в 2015 году

Пока год не закончится, предприниматель не может сказать точно, сколько он заработает денег. И значит точная сумма второго платежа в ПФР до 31 декабря 2015 года будет не известна. При этом начать платить второй платеж можно поэтапно. Например, часть денег заплатить по итогам доходов за 9 месяцев 2015 года. А в январе доплатить из расчета доходов за 4 квартал 2015 года. Такая схема вполне законна, что подтвердил Минтруд в письме от 01.04.2014 № 17-4/ООГ-224.

Главное, чтобы взносы с доходов были уплачены с реальных доходов, а не авансом. То есть если вы начинаете уплачивать страховые взносы в ПФР с доходов в 2015 году, обращайте внимание, чтобы они были исчислены с фактических доходов, а не доходов будущих периодов.

Всю представленную выше информацию мы свели в наглядную таблицу.

Страховые взносы ИП в 2015 году

** Взносы на собственное социальное страхование предприниматели перечисляют в добровольном порядке (ч. 5 ст. 14 Закона от 24 июля 2009 г. № 212-ФЗ).

Редакция журнала «Упращенка»