Скопировать ссылку

Скопировать ссылкуВаша компания собирается заключить договор в условных единицах впервые? Не переживайте! Специально для вас в этой статье мы собрали основные рекомендации по расчету налогов и бухучету в данной ситуации. Вы уже работаете с договорами в у. е.? Тогда будет нелишним проверить, насколько безопасный вариант учета использует ваша компания.

Если ваша компания на «упрощенке»

Компаниям на «упрощенке» могут быть полезны рекомендации по заключению договоров в у. е., а также по порядку их бухучета.

На что обратить внимание, заключая договор

Итак, стороны установили цену товаров в условных единицах или иностранной валюте. При этом платить покупатель будет в рублях. Право включать такие условия в договор дает пункт 2 статьи 317 Гражданского кодекса РФ.

Еще один важный момент. По умолчанию подразумевается, что компании будут брать в расчет официальный курс. То есть установленный Банком России. Но можно прописать и любой другой вариант. Например, предусмотреть такое условие: покупатель оплачивает товар по курсу евро, установленному Банком России на дату платежа плюс 2 процента. Тогда этот курс вы и будете использовать, отражая сделку в учете.

Как составить документы на отгрузку товаров

Для начала давайте определимся, в какой валюте закон сейчас требует составлять первичные документы и счета-фактуры.

Как оформить первичные документы

«Первичку» по договорам в у. е. продавцу лучше составлять в рублях. Дело в том, что только такие документы чиновники признают законными. Об этом сказано в письме Минфина России от 12 января 2007 г. № 03-03-04/1/866.

Осторожно!

Первичные документы по договорам в у. е. лучше составлять в рублях.

И действительно, «первичку» нужно выписывать по унифицированным формам. А в них предусмотрено заполнение в рублях. Правда, унифицированные бланки установлены не для всех случаев. К примеру, акт сдачи-приемки услуг компании оформляют в произвольной форме. И хотя тут уже требование о заполнении в рублях не работает, лучше все равно его придерживаться. Иначе у вашего покупателя возникнут проблемы с учетом расходов и вычетами НДС. Кроме того, налоговики могут оштрафовать как продавца, так и его клиента по статье 120 Налогового кодекса РФ.

Впрочем,

Возможно и такое решение проблемы. Покупатель на каждый первичный документ поставщика, составленный в у. е., оформляет бухгалтерскую справку. В ней стоимость товаров он пересчитывает в рубли. Но при этом претензии все равно не исключены.

Можно ли оформить счет-фактуру в у. е.

А вот со счетом-фактурой ситуация иная. Во-первых, его можно составить в валюте. Это разрешено пунктом 7 статьи 169 Налогового кодекса РФ.

Во-вторых, чиновники позволяют составлять счета-фактуры и в условных единицах (письмо Минфина России от 23 июля 2010 г. № 03-07-11/305). При этом регистрировать такой счет-фактуру в книге покупок и книге продаж вы будете в рублях.

Однако с октября 2011 года составлять счета-фактуры лучше в рублях. Ведь теперь суммовые разницы при расчете НДС учитывать не нужно.

Как рассчитать НДС по договорам в у. е.

Далее мы будем рассматривать две наиболее распространенные ситуации. Первая: по условиям договора поставщик сначала отгружает товар. А потом покупатель его оплачивает по курсу на день платежа. Вторая: клиент перечисляет продавцу аванс. При этом цена сделки определена по курсу на дату платежа.

Покупатель оплачивает товары после отгрузки

Как раз по ситуации «сначала товар, затем деньги» законодатели недавно внесли полную ясность.

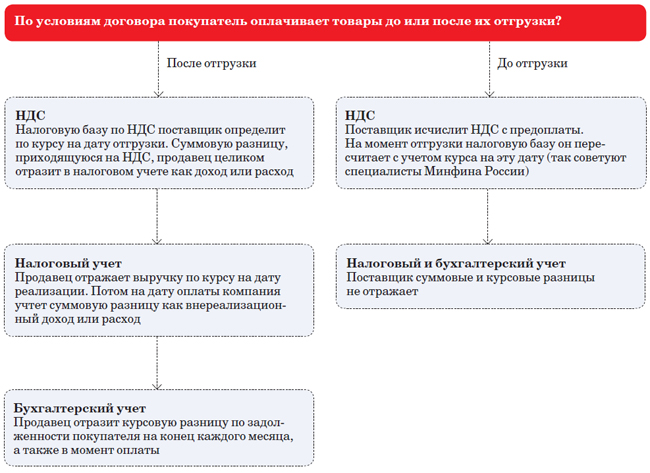

Если ваша компания — поставщик. Итак,

Но по факту суммовая разница на момент оплаты у вас, конечно, возникнет. Если только курс не останется неизменным, что маловероятно. И всю появившуюся из-за изменения курса валюты разницу вы отразите в налоговом учете как внереализационный доход или расход. Включая ту сумму, которая приходится на НДС.

И еще. Возможно, что компании решили использовать не официальный, а договорной курс. Если буквально читать статью 153, то в ней говорится только о пересчете по курсу Банка России. Мы считаем, что это не мешает компаниям использовать договорной курс при расчете налога. Скорее всего про такую возможность законодатели упомянуть просто забыли.

Поясним на примере. Предположим, стоимость товаров — 10 000 евро. Покупатель должен оплатить их по курсу Банка России, увеличенному на 1 процент. Курс на дату отгрузки составил 40,5012 руб/EUR. Продавец определит налоговую базу по НДС с учетом того, что официальный курс стороны договорились увеличить. Налог он рассчитает так: (10 000 EUR 18%) 40,5012 руб/EUR 101%. Таким образом, сумма НДС составит 73 631,18 руб.

Общие правила расчета НДС, а также бухгалтерского и налогового учета для продавца мы представили ниже.

Как продавцу отразить сделки в у. е. при расчете налогов и в бухучете

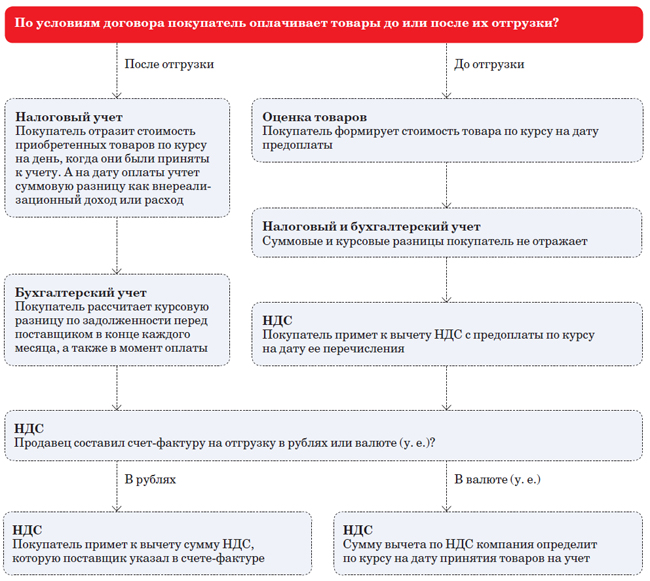

Если ваша компания — покупатель. Здесь все зависит от того, как поставщик оформит счет-фактуру. Если в рублях, то ваша организация принимает к вычету сумму НДС, которая указана в счете-фактуре. Корректировать вычет при последующей оплате не нужно. А возникшую на дату оплаты суммовую разницу вы отразите в налоговом учете. Об этом сказано в пункте 1 статьи 172 кодекса.

Возможно, продавец составил счет-фактуру в валюте или у. е. Тогда вы поставите к вычету НДС по курсу на дату, когда товары приняты на учет. Такую позицию чиновники высказали в письме Минфина России от 21 сентября 2011 г. № 03-07-11/248.

Общий порядок, в соответствии с которым покупатель может принять к вычету НДС по договорам в у. е., схематично представлен ниже. Там же можно посмотреть основные правила бухгалтерского и налогового учета для покупателя.

Как покупателю отразить сделки в у. е. при расчете налогов и в бухучете

Покупатель вносит предоплату

С договорами, которые предусматривают авансы, сложнее. Все потому, что изменения в кодексе можно трактовать по-разному.

Если ваша компания — поставщик. Получив предоплату, вы рассчитаете НДС. После отгрузки эту сумму вы примете к вычету. Но вот дальше возникает неоднозначность.

Дело в том, что статья 153 Налогового кодекса РФ сейчас сформулирована не совсем четко. Ее можно трактовать так: продавец всегда определяет налоговую базу по курсу на дату отгрузки. В том числе и в тех случаях, когда по договору предусмотрена предоплата. Такое же мнение нам сообщили и специалисты Минфина России. Поэтому пока нет официальных разъяснений, безопаснее пересчитать налоговую базу на дату отгрузки. На всякий случай вы можете также выяснить позицию своей налоговой инспекции.

Еще по этой теме

Подробнее о том, как покупателю принять налог к вычету, а продавцу начислить НДС, если договором предусмотрена предоплата, вы можете прочитать в статье «Как не запутаться в новых правилах расчета НДС, если цена выражена в у. е.» (опубликована в журнале «Главбух» № 23, 2011).

Допустим, ваша компания будет пересчитывать налог на дату отгрузки. Тогда у вас скорее всего возникнет разница между суммой НДС, которую уплатил покупатель в составе аванса, и налогом, рассчитанным на дату отгрузки. Здесь нужно иметь в виду: про возможность учесть эту разницу при расчете налога на прибыль в кодексе ничего не сказано. Поэтому в налоговом учете ее лучше не отражать.

Если ваша компания — покупатель. НДС с предоплаты ваша организация поставит к вычету по курсу на дату перечисления денег. Теперь что касается вычета по счету-фактуре, который поставщик составил на отгрузку. Сумму этого вычета вы определяете так же, как и в ситуации, когда оплата товаров происходит после поставки.

Как отразить сделки в у. е. в налоговом учете

Отражать суммовые разницы в налоговом учете придется компаниям, применяющим метод начисления. Для организаций, которые используют кассовый метод, все гораздо проще — суммовые разницы они не учитывают. Это же относится к компаниям на «упрощенке» (п. 5 ст. 273 и п. 3 ст. 346.17 Налогового кодекса РФ).

Покупатель оплачивает товары после отгрузки

Этот вариант хорош тем, что порядок его налогового учета достаточно четко прописан в кодексе. Поэтому если правильно посчитать суммовые разницы, то придирки со стороны проверяющих маловероятны.

Если ваша компания — поставщик. Выручку вы признаете по курсу на дату реализации. Затем

Если ваша компания — покупатель. Стоимость приобретенных товаров в налоговом учете вы сформируете по курсу на дату принятия на учет (перехода права собственности). Пересчитывать стоимость товаров на дату оплаты не нужно. Что касается суммовой разницы, вы учитываете ее на момент платежа как внереализационный доход или расход.

Покупатель вносит предоплату

По поводу учета авансов Налоговый кодекс РФ четких правил не содержит. Зато позиция чиновников в последнее время благоприятна для компаний. Но обо всем по порядку.

Если ваша компания — поставщик.

Важная деталь

Чиновники разрешают не отражать суммовые разницы по предоплате в налоговом учете.

Правда, в Налоговом кодексе РФ существуют нормы, из которых можно сделать противоположный вывод. Кстати, поэтому и письма чиновников, посвященные авансам, раньше были противоречивыми. Так, в статье 316 кодекса сказано, что по договорам в у. е. выручку нужно пересчитывать в рубли по курсу Банка России на дату реализации. Но статья 316 носит в общем-то вспомогательный характер по отношению к статьям 250 и 265. А из них можно сделать вывод, что по предоплате суммовые разницы не возникают. Кстати, к таким же выводам пришли и судьи в постановлении ФАС Поволжского округа от 15 января 2009 г. по делу № А65-9215/2008.

Поэтому ваша компания может не пересчитывать предоплату по курсу на дату отгрузки. А в случае вопросов со стороны налоговиков можно ссылаться на упомянутое выше письмо Минфина России.

При частичной предоплате вы учтете выручку таким образом. Аванс пересчитывать не надо, а на момент реализации включите в доход ту сумму, которая поступила от покупателя. На эту же дату отразите в доходах и остальную часть выручки, которую покупатель не оплатил. По курсу на дату реализации товаров. Ну а когда покупатель перечислит оставшуюся часть стоимости товаров, вы рассчитаете возникшую суммовую разницу.

Если ваша компания — покупатель. В данном случае также можно исходить из того, что суммовых разниц по предоплате не возникает. Что касается купленного товара, то его вы отразите в налоговом учете исходя из стоимости по курсу на дату платежа. Это если ваша компания перечислила продавцу 100-процентный аванс.

Несколько сложнее будет определить стоимость товаров при частичной предоплате. В таком случае придется к сумме аванса прибавить остальную часть стоимости товаров, определенную по курсу на дату отгрузки.

Например, покупатель приобрел товар за 2000 у. е. 30 процентов цены компания перечисляет в качестве предоплаты, 70 процентов оплачивает после отгрузки. Курс у. е. на день предоплаты составил 41 руб/у. е., на момент отгрузки — 40 руб/у. е. На дату предоплаты покупатель перечислил продавцу 24 600 руб. (600 у. е. 41 руб/у. е.). Стоимость товаров, которую покупатель определит на дату отгрузки, составит 80 600 руб. (24 600 руб. + (1400 у. е. 40 руб/у. е.)).

Как отразить курсовые разницы в бухгалтерском учете

В бухучете в отличие от налога на прибыль у компании возникнут не суммовые, а курсовые разницы. Однако несмотря на другое название, бухгалтерский учет таких разниц во многом схож с налоговым.

Так, курсовую разницу по предоплате определять не нужно. А стоимость приобретенных товаров покупателю не придется корректировать на величину возникших курсовых разниц (п. 8 ПБУ 6/01, п. 6 ПБУ 5/01). Сами же курсовые разницы компании отражают в составе прочих доходов или расходов.

Обратите внимание на основное отличие бухучета курсовых разниц от налогового учета суммовых разниц. Оно касается случаев, когда оплата следует за отгрузкой. Продавцу в бухучете нужно пересчитывать дебиторскую задолженность контрагента не только на дату оплаты. Но и на каждую отчетную дату, пока задолженность числится в учете. То есть на последний день каждого месяца. Также будет пересчитывать кредиторскую задолженность покупатель.

Важная деталь

В бухучете задолженность по договорам в условных единицах нужно пересчитывать на каждую отчетную дату.

Подробнее порядок бухучета мы рассмотрим на примере в статье «Проводки и наглядный расчет налогов по договору в условных единицах».

Главное, о чем важно помнить

1. Первичные документы по договорам в условных единицах лучше составлять в рублях. При этом в них можно добавить дополнительные графы, отразив показатели в валюте или у. е.

2. Налоговую базу по НДС поставщик определяет по курсу на дату отгрузки. И при последующей оплате не пересчитывает.

3. В налоговом учете компания может не учитывать суммовые разницы по предоплате.