Скопировать ссылку

Скопировать ссылкуПочему этот документ важен: С помощью акта вы легко обоснуете расходы на ремонт имущества компании.

В чем часто ошибаются: Забывают сделать отметки о том, какие работы выполнены и когда.

Когда потребуется документ и по какой форме его лучше составить

Допустим, оборудование или какое-то другое основное средство, которое ваша компания использует в своей деятельности, вышло из строя. Другими словами, требуется ремонт. Суммы, которые придется в связи с этим потратить, вы сможете списать в налоговом учете в составе прочих расходов (п. 1 ст. 260, подп. 48 п. 1 ст. 264 Налогового кодекса РФ). При этом не важно, кто будет выполнять ремонтные работы — ваша компания собственными силами или же сторонний исполнитель.

Но чтобы признать затраты на ремонт, нужно их обосновать. То есть доказать, что без починки имущество было бы дальше невозможно использовать в работе.

Раньше при ремонте основных средств вам приходилось оформлять кучу бумаг. Выявив дефект или неисправность, вы сначала заполняли акт или ведомость. Далее, если ремонтом занималось подразделение компании, обычно делали накладную на внутреннее перемещение по форме № ОС-2. Если же объект чинили на месте, накладную не заполняли.

Когда же ремонтом занималась сторонняя организация, приходилось составлять в двух экземплярах дефектную ведомость. После починки же всегда оформляли акт по форме № ОС-3. То есть этот акт был нужен как при ремонте хозспособом (не важно, перемещали имущество или нет), так и подрядным.

Но с 2013 года составить документы по ремонту можно проще. Ведь больше не нужно применять унифицированные формы первички. Вы вправе самостоятельно разработать свои бланки. Главное утвердите свою форму документа в приложении к учетной политике.

Мы предлагаем вам универсальный вариант: объединить несколько бумаг в одну. То есть в документе вы и дефекты зафиксируете, и факт передачи его исполнителям работ, и приемку вещи обратно. Образец такого удобного бланка вы найдете ниже. В нем есть тот минимум информации, без которого не обойтись. А дальше подскажем, как его лучше заполнить.

Как заполнить акт ремонта основных средств

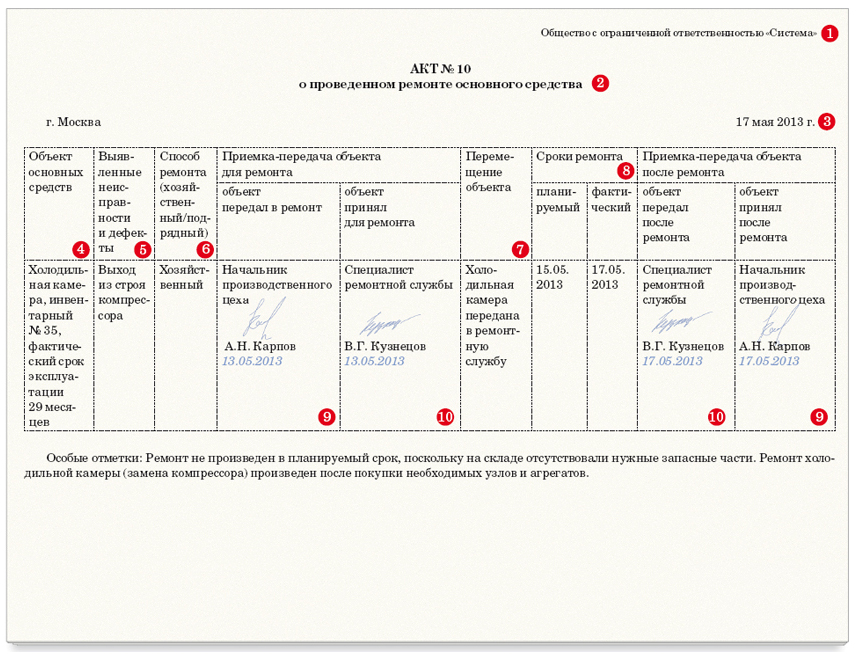

В акте, как и в любом первичном документе, должны быть все реквизиты, предусмотренные частью 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. Поэтому в шапке документа напишите название компании (1) и наименование самого бланка (2). Мы назвали его «Акт о проведенном ремонте основного средства». Не забудьте также отметить дату, когда составили акт (3).

Поскольку вы объединяете в акте несколько событий, выделите следующее. Напишите, какой объект сломался (4). Далее отразите в документе выявленные дефекты и неисправности (5). Это условно получится первый блок содержательной части акта.

Во втором блоке напишите, как именно вы будете ремонтировать имущество: своими силами или передадите на сторону (6).

Если вы выбрали подрядный способ (то есть второй), исполнитель оформит и выдаст вам свои документы. Обычно это предварительный заказ-наряд (его заполняют при передаче объекта для диагностики и ремонта). Плюс в процессе починки могут быть выявлены дополнительные дефекты, которые подрядчик предложит устранить. Поэтому часто бывает так: по факту работ больше, чем планировали изначально. В связи с этим обычно делают окончательный заказ-наряд и акт приемки-передачи объекта. Подчеркнем, что все эти документы заполняет исполнитель. Со стороны же вашей компании нужно только расписаться в готовых документах. То есть, по сути, вам нужно оформить не полноценный акт ремонта, а только дефектную ведомость. Остальные отметки делать не обязательно. Ведь подрядчик предоставит вам вполне достаточный пакет документов, на основании которых вы сможете и расходы списать, и НДС к вычету поставить.

Ваша компания ремонтирует объект собственными силами? Тогда сделайте отметку о том, будете ли перемещать имущество в другое подразделение или нет (7). И тут же стоит зафиксировать сроки ремонта: планируемый и реальный (8).

Потребуются и подписи работников. Во-первых, того, кто передает основное средство в починку, а также забирает отремонтированный объект (9). Во-вторых — ответственного за выполненный ремонт (10). При этом проверьте, чтобы были вписаны фамилии с инициалами и должности таких сотрудников.

Вдобавок можно предусмотреть дополнительные строки «Особые отметки». Например, здесь можно написать какие-либо рекомендации на будущее, причины задержки с ремонтом и пр.

Важная деталь

Если ремонт сложный, дополните бланк акта строками для отметок комиссии.

Если ремонт сложный, имеет смысл дополнить бланк строками для отметок комиссии.

Обычно в комиссию включают материально ответственного сотрудника, на котором висит имущество, представителей администрации и бухгалтерии.

При желании можно более подробно расписать в акте, какой ремонт проводили и какие запасные части, узлы и агрегаты при этом использовали.

Можно также добавить информацию о зарплате работников, которые чинили имущество. Это актуально, если оплата труда сдельная или повременно-сдельная. То есть выплаты сотруднику зависят от выполненного объема работ. Как вариант, на предприятии считают нормочасы, затраченные на починку вещей.

Какие еще документы могут понадобиться

После того как ремонт завершен, сделайте отметку в инвентарной карточке. Можно использовать типовую форму № ОС-6 либо самостоятельно разработанный бланк. У вас малое предприятие? Тогда данные о починке основного средства занесите в инвентарную книгу. Тут опять-таки можно использовать либо типовую форму, либо самостоятельно разработать шаблон.

Кроме того, спишите использованные материалы. Обычно это нужно, если ремонт проводили своими силами. Хотя бывают ситуации, когда заказчик (то есть ваша компания) передает подрядчику детали и запчасти для починки. Тогда МПЗ также нужно списать.

Редакция журнала «Главбух»