Скопировать ссылку

Скопировать ссылку

В статье разберем вот какой парадокс: бизнес прибыльный, на бумаге все хорошо, поступления есть — но по факту на счете пусто, а то и минус. Где деньги?

Чтобы с вашим бизнесом такого не произошло, не допускайте эти 6 ошибок.

Ошибка № 1. Нет планирования

Пришло время рассчитаться с контрагентами, а денег на счету нет. Причина в том, что компания не планирует расходы и доходы, то есть не знает, когда деньги придут и когда их нужно отдавать. Например, зарплаты выплатили, с арендодателем рассчитались, но забыли, что такого-то числа должны были заплатить поставщику, а денег уже нет.

Владелец бизнеса должен четко знать, когда сколько денег придет и кому, сколько и когда денег нужно отдать. То есть иметь четкий план расходов и доходов по датам. Это поможет избежать сюрпризов и кассовых разрывов.

Что делать? Завести платежный календарь. Это такой инструмент, в котором отражаются плановые поступления и расходы бизнеса. Он покажет вам, что, например, аренду надо будет оплатить раньше, чем придет аванс от клиента. И вы сможете заранее позаботиться об оплате: договоритесь об отсрочке платежа, воспользуетесь заемными средствами или попробуете договориться с клиентом о более раннем сроке оплаты.

В любом случае, чем меньше сюрпризов, тем меньше стресса, бизнес становится более предсказуемым и стабильным.

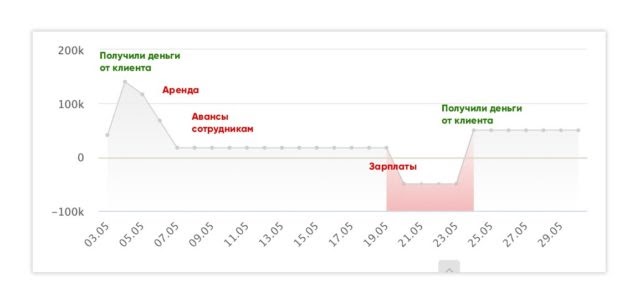

Платежный календарь может выглядеть так:

Если вы видите в календаре, что клиенты вам всегда платят 25 числа, а за аренду платить 15 числа, можно договориться и передвинуть платежи так, чтобы не попадать в кассовый разрыв.

Ошибка № 2. Деньги есть, но в виде товара

Деньги компании могут иметь разные состояния: деньги в виде денег, деньги в виде ресурсов (оборудование, помещение, автопарк) и деньги в виде товара. Проблема с такими замороженными деньгами в том, что товаром нельзя расплатиться, если компании вдруг срочно понадобятся живые деньги. Сначала придется их разморозить: найти покупателя на товар, продать, дождаться оплату, а потом уже воспользоваться деньгами.

Деньги могут быть заморожены в товаре на складе или в товаре, который находится в пути, и еще только будет доставлен на склад. Чтобы всегда иметь товар в наличии, компания может заказывать сразу крупные партии на крупные суммы. Но пока эти партии доставляют, деньги компании заморожены в этом товаре, которого еще даже на складе нет, и продать его срочно не получится. В такой ситуации целесообразно искать товар с более быстрой доставкой, чтобы не пришлось закупать крупные партии и тратить много денег сразу.

Что делать? Использовать отчет под названием «Баланс». Он помогает понять, где, собственно, деньги, в каком виде они у компании находятся. Баланс может показать, например, что половина активов компании находится в виде товара на складе, часть денег застряла в кредиторке (наши должники), а живых денег мало или совсем нет.

Ошибка № 3. Отсрочки

Для наглядности приведем пример торговой компании. Один клиент купил у нее шифер на 2 миллиона рублей, другой на 3 миллиона, но с отсрочкой на 30 дней. При этом компания записала в поступления 5 миллионов рублей, хотя по факту их еще нет.

С 5 миллионами в голове компания оплачивает аренду, материалы, выдает зарплаты всего на 2,5 миллиона. Думает, что осталось 2,5 миллиона. А по факту она в минусе на 500 000, потому что второй клиент еще не перевел свои 3 миллиона. Прибыль как бы есть, но потрогать ее нельзя.

Ситуация не такая страшная, когда всего два клиента. А если их десять и у всех разные отсрочки?

Что делать? Во-первых, использовать такой инструмент как «Учет кредиторской и дебиторской задолженности». Это такая таблица, в которой написано кто, кому, сколько должен. Кредиторка — должны мы. Дебиторка — должны нам.

Во-вторых, договариваться с должниками о сокращении отсрочек. Есть такое понятие как оборачиваемость дебиторской задолженности, попросту срок, за который в компанию возвращаются деньги. Это может быть, к примеру, две недели или месяц. Переговоры проводятся с целью сократить этот срок, чтобы с вами рассчитывались, скажем, не через месяц, а две недели.

Чтобы контрагенты согласились на сокращение отсрочки, можно предложить им какие-то бонусы, например, поставить свой товар в качестве стимула.

В-третьих, можно самим просить отсрочку у кредиторов. Допустим, вы договоритесь с арендодателем передвинуть срок оплаты на 5–10 дней или заплатите поставщику материалов немного позже.

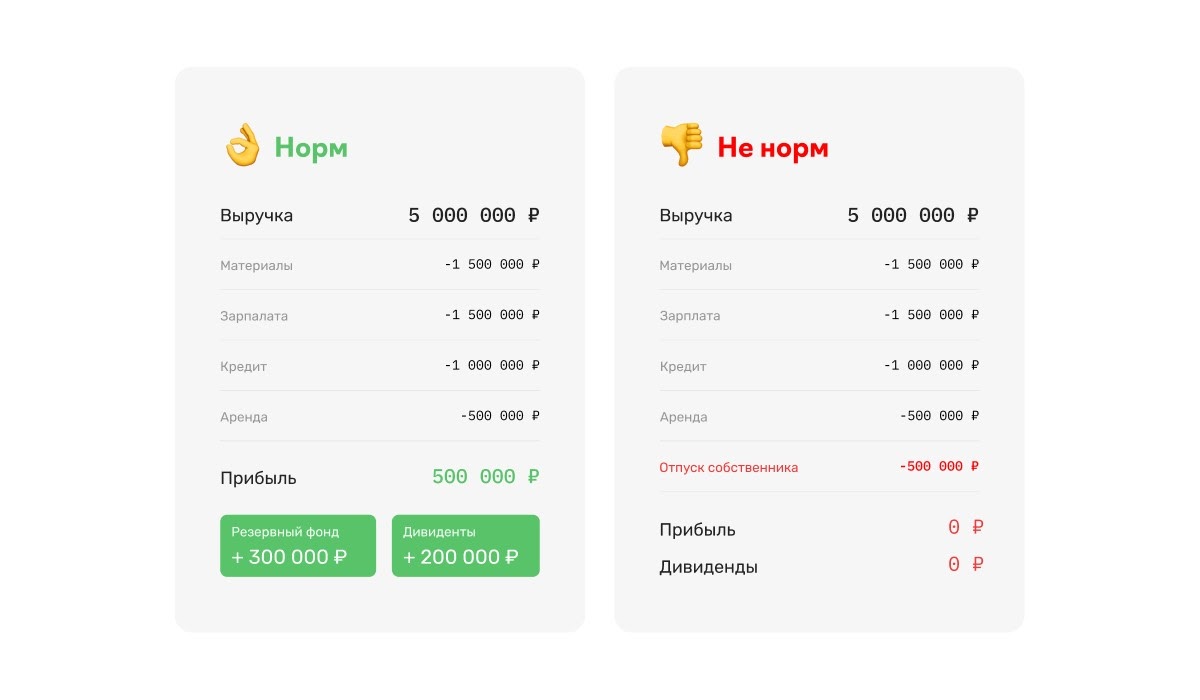

Ошибка № 4. Тратим деньги на личные нужды

Опасная ошибка владельца бизнеса — считать деньги бизнеса своими личными. Это не так. Нельзя брать со счета компании деньги и покупать на них себе машины, квартиры, путешествия.

Получаются те же самые замороженные деньги, только в личных нуждах собственника.

Что делать? Использовать отчет о прибылях и убытках. А после того, как в отчете мы увидели размер чистой прибыли, можно решать, какая часть от нее пойдет на дивиденды собственнику, из которых он уже сможет отправиться в путешествие или купить дом. Если собственник выполняет роль генерального директора в компании, то помимо дивидендов, он может получать и зарплату, и вот эти деньги уже его, ими он может распоряжаться по своему усмотрению. Остальное — это деньги компании.

Также здесь может помочь финансовый директор, который вовремя ударит собственника по рукам и объяснит, что в этом месяце дивидендов не будет, так как на них не заработали. Чтобы не оказаться банкротом, нельзя вытаскивать из бизнеса больше, чем нужно. Если хотите, чтоб бизнес жил и процветал, какую-то часть чистой прибыли нужно вкладывать обратно в бизнес.

Ошибка № 5. Все вливается обратно в компанию

Обратная ситуация — собственник все вытаскивает, но тратит не на себя, а на компанию. Но может ли компания позволить себе обновить оборудование или всех отправить за границу на обучение? Целесообразно ли сейчас открывать новую торговую точку?

Что делать? Использовать платежный календарь, о котором мы писали ранее. Он покажет, можно ли сейчас потратить деньги или у нас завтра выплата зарплат по плану.

Помимо этого, помогут фонды. Это такая система, при которой чистая прибыль каждый раз распределяется по фондам. Их может быть сколько угодно под нужды конкретной компании. Также вы определяете, какой процент от прибыли в какой фонд отправится. Деньги эти неприкосновенны и принадлежат этому фонду.

К примеру, мы отправляем часть прибыли в фонд развития компании. Если там скопилась достаточная сумма, можно потратить ее на запуск нового продукта, обучение сотрудников, расширение, рекламную кампанию, в зависимости от того, что сейчас в приоритете. При этом мы не можем взять на это деньги из зарплатного фонда.

Ошибка № 6. Нет понимания цели

Собственник должен понимать, ради чего работаем. Что для вас главное? Прибыль, престиж или масштабы производства? Вы должны понимать, ради чего занимаетесь бизнесом и выстраивать свои ожидания от него относительно этих целей.

Если вы хотите гордиться объемами производства, узнаваемостью бренда, — это хорошо. Тогда и ожидания должны быть соответствующие. Если для вас бизнес — это для души, для удовольствия, а не для денег, это тоже нужно осознавать.