Скопировать ссылку

Скопировать ссылку

В этой статье:

что такое лимит кассы;

кто обязан соблюдать лимит кассы;

как посчитать лимит остатка наличных в кассе в случае, если ООО получает наличную выручку;

как посчитать лимит остатка наличных в кассе в случае, если ООО не получает наличную выручку;

лимит для вновь созданной организации;

штраф за накопление в кассе организации наличных денег сверх установленного лимита;

образец приказа об установлении лимита остатка наличных для организаций, получающих наличную выручку и не получающую.

Лимит кассы представляет собой максимально допустимую сумму наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Данный лимит определяется в соответствии с указанием Банка России № 3210-У от 11 марта 2014 года. Размер лимита остатка наличных денежных средств в кассе необходимо рассчитать хотя бы один раз за все время существования компании. Так как, если лимит не был установлен, то количество наличных средств, доступных для хранения в кассе на конец рабочего дня, будет автоматически равняться нулю. То есть организация или ИП не будет иметь права оставлять денежные средства после завершения рабочего дня.

Устанавливается кассовый лимит соответствующим приказом руководителя. Приказ может быть издан на любой временной промежуток, так как законодательством не установлен срок его действия. Поэтому организации и индивидуальные предприниматели могут менять лимит тогда, когда это будет нужно. Частота таких изменений также не принципиальна, она обуславливается только удобством и необходимостью. Так, перерасчет можно организовывать как каждый квартал, так и каждые 5 лет.

Кто обязан соблюдать лимит кассы

Соблюдать порядок ведения кассовых операций обязаны все организации и индивидуальные предприниматели, работающие на территории РФ. Следовательно, на них также возложена обязанность устанавливать лимит остатка наличных денежных средств в кассе. Система налогообложения, на которой находится налогоплательщик, а также организационно-правовая форма не оказывают никакого влияния на эту норму закона.

Указанием Банка России от 11 марта 2014 г. № 3210-У, п. 2, а также Налоговым кодексом РФ статьей 346.26 п. 5 и статьей 346.11 п. 4 было определено, что с 1 июня 2015 года субъекты малого предпринимательства и индивидуальные предприниматели могут отказаться от установления лимита остатка наличных денег и хранить в кассе неограниченную сумму наличной выручки. Для того, чтобы воспользоваться данной нормой закона, необходимо отменить ранее установленный лимит соответствующим приказом, и издать приказ об установлении даты, с которой кассовый лимит не устанавливается.

ООО получает выручку наличными. Как в таком случае осуществляется расчет лимита остатка наличных в кассе?

Лимит остатка кассы в таком случае будет рассчитываться по формуле, исходящей из объемов наличной выручки. Эта формула имеет следующий вид:

лимит = выручка ÷ РП × Дн, где:

- выручка — денежная сумма, полученная от реализации товаров и услуг за определенный расчетный период;

- РП — определенный расчетный период;

- ДН — период времени между днями, в которых наличные деньги сдавались на банковские счета.

Есть определенные ограничения по длительности указанных периодов. Нельзя принимать за расчетный период временной отрезок длиной более 92 дней. Минимальный срок, однако, не оговаривается. Между днями передачи денежных средств в банк не может быть промежутка более 7 рабочих дней. Тем не менее, существует и исключение: для населенных пунктов, где нет работающих банковских отделений, срок сдачи наличных увеличивается до 14 рабочих дней.

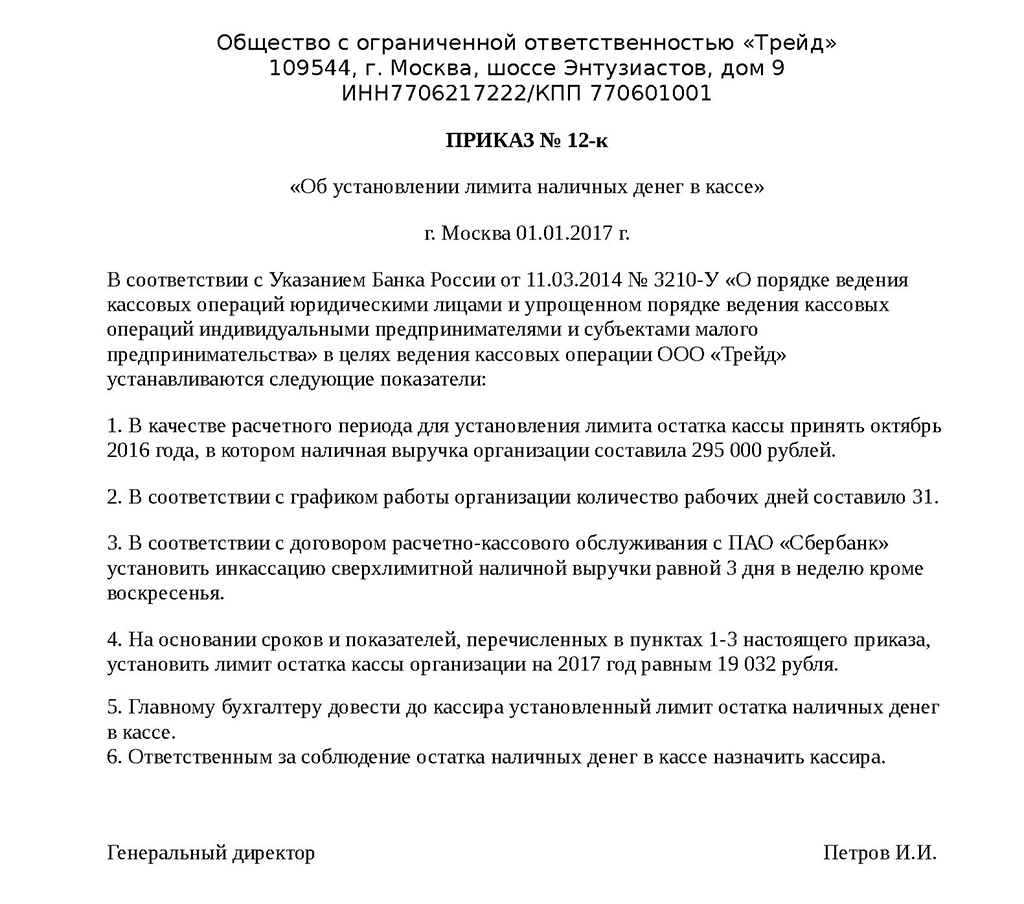

Пример расчета кассового остатка:

ООО «Трейд» приняло решение установить лимит остатка кассовых средств на 2017 год. В качестве исходных данных руководство приняло расчетный период за октябрь 2016 года. За указанный месяц общая сумма выручки составила 295 000 рублей. Режим работы магазина этой организации не включал в себя выходные, это значит, работа осуществлялась ежедневно в течение календарного месяца. Наличные средства передавались в банк каждые два дня (один день не передаются, следующий день передаются).

Итак, сумма выручки равна 295000. Расчетный период составляет 31 день. Период сдачи выручки в банк равен 2 дням. Эти показатели, подставленные в заявленную формулу, образуют следующее уравнение и конечный результат:

295 000 руб. ÷ 31 дн. × 2 дн. = 19 032 руб.

Таким образом, кассовый лимит ООО «Трейд» составляет 19 032 рубля.

Образец приказа об установлении лимита остатка наличных для организаций, получающих наличную выручку:

ООО не получает наличную выручку. Как в таком случае осуществляется расчет лимита остатка наличных в кассе?

Подобная система ведения деятельности основывается на следующем: организация не осуществляет реализацию товаров за наличные денежные средства. Клиенты перечисляют оплату безналичным способом. Наличные иногда снимаются руководством со счета в банке для расчета с персоналом, а также на прочие хозяйственные нужды предприятия. В этом случае лимит остатка наличных денежных средств в кассе рассчитывается исходя из объема денежных средств выдаваемых из кассы. Эта формула имеет следующий вид:

лимит = объем выдачи ÷ РП × Дн, где:

- объем выдачи — объем наличных, выданных за расчетный период;

- РП — расчетный период, в пределах которого выдавались наличные;

- Дн — период между днями получения наличных средств в банке.

При определении показателя объема выдачи важно учесть, что в него не входят суммы, полученные на выплаты сотрудникам (зарплаты, стипендии, премии и прочие выплаты социального характера).

Здесь будут актуальны те же временные ограничения, что и для организаций, получающих наличную выручку. Это значит, что расчетный период может быть любым, но не больше 92 рабочих дней, минимального значения нет. Количество дней между получением наличных средств в банке не может быть больше 7 рабочих дней в городах с открытыми банковскими пунктами и, соответственно, также не больше 14 рабочих дней для городов, где банковские пункты отсутствуют.

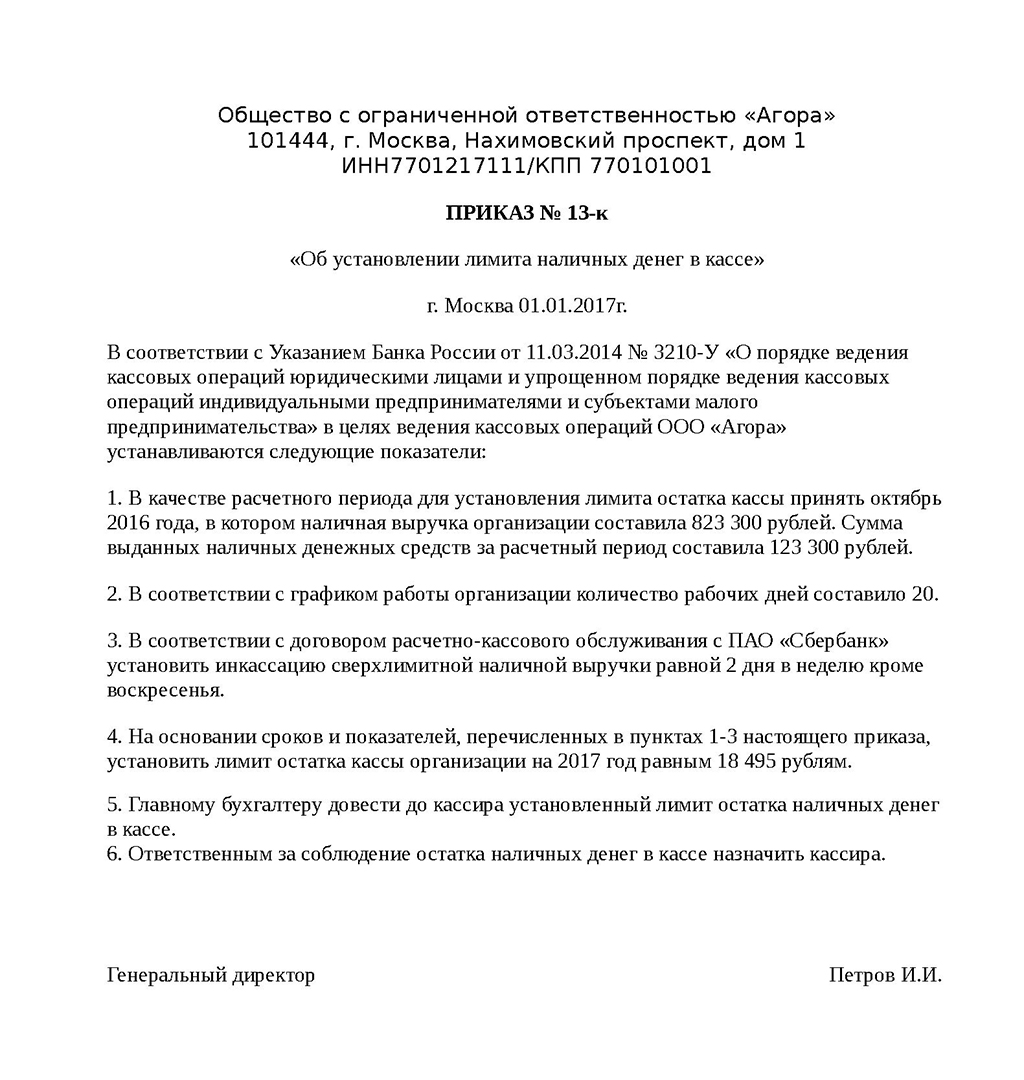

Пример расчета кассового остатка:

ООО «Агора» не обладает наличной выручкой. Клиенты этой организации переводят средства на банковский счет. Периодически компания снимает наличные денежные средства в банке на выплату заработной платы и хозяйственные расходы. ООО «Агора» определяет лимит остатка наличных денежных средств в кассе на 2017 год. За расчетный период бухгалтерия принимает октябрь 2016 года. Выручка за октябрь 2016 года составила 823 300 рубля наличными. С расчетного счета в октябре 2016 года сняли 123 300 рубля для наличного расчета с поставщиком материалов. Заработная плата сотрудникам из кассы в этот период не выплачивалась. В октябре было 20 рабочих дней, деньги из банка снимались через три дня.

Получаем следующий расчет:

123 300 руб. ÷ 20 дн. × 3 дн. = 18 495 руб.

Таким образом, кассовый лимит ООО «Агора» на 2017 год составляет 18 495 рублей.

Образец приказа об установлении лимита остатка наличных для организаций, не получающих наличную выручку:

Расчет лимита кассы для вновь созданной организации

Рассчитывая лимит остатка наличных денежных средств в кассе для вновь созданных организаций, следует основываться на предполагаемых показателях выручки или объема выдачи наличных денежных средств. То есть, если организация создана недавно, то лимит определяйте по формуле, исходя из ожидаемой наличной выручки, а при ее отсутствии — ожидаемого объема выдачи наличных денег.

В дальнейшем, по результатам работы организации и при фактическом получении или выдачи денежных средств из кассы, производятся соответствующие перерасчеты, утверждается новый приказ об установлении лимита кассы.

Штраф за накопление в кассе организации наличных денег сверх установленного лимита

Хранение наличных в количестве, больше установленного лимита, является административным нарушением. Согласно ст. 15.1 КоАП РФ штраф для юридических лиц составляет 40 000-50 000 руб., для предпринимателей и должностных лиц — 4 000-5 000 руб.

Исключения допускаются только в дни различных выплат сотрудникам, в выходные и в праздничные дни, когда отделения банков закрыты.