Скопировать ссылку

Скопировать ссылку

Кому необходимо сдавать бухгалтерскую отчетность?

Срок сдачи бухгалтерской отчетности

Состав бухгалтерской отчетности

- бухгалтерский баланс,

- отчет о финансовых результатах,

- отчет об изменении капитала,

- отчет о движении денежных средств,

- отчет о целевом использовании средств.

Порядок заполнения бухгалтерской отчетности

- показатели заполняются в тысячах или миллионах рублей и обязательно в целых единицах;

- в бухгалтерском балансе не допускается зачёт между строками актива и пассива;

- данные на начало года равны данным на конец предыдущего года.

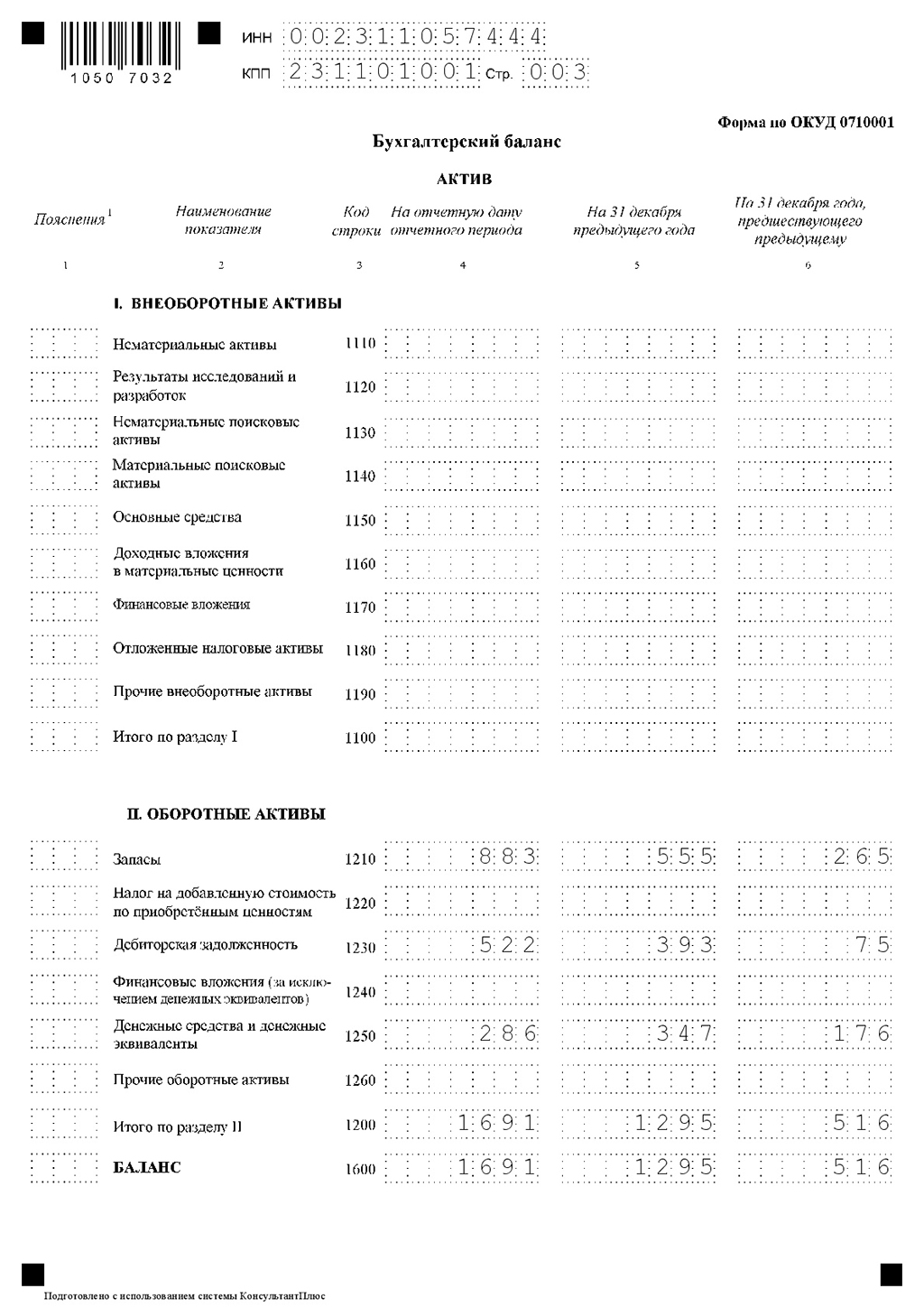

Построчное заполнение бухгалтерского баланса

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |

| Нематериальные активы (1110) | Остаточная стоимость нематериальных активов (сальдо Дт 04 (минус НИОКР) минус Сальдо Кт 05) |

| Результаты исследований и разработок (1120) | Расходы на исследования и разработки (сальдо ДТ 04 в аналитике «Расходы на НИОКР») |

| Нематериальные поисковые активы (1130) | Затраты на освоение природных ресурсов (сальдо Дт 08 в аналитике «Нематериальные поисковые активы» минус сальдо Кт 05 «Амортизация НМА» |

| Материальные поисковые активы (1140) | Затраты на поиск и освоение природных ресурсов (сальдо Дт 08 в аналитике «Материальные поисковые активы» минус сальдо Дт 02 в аналитике «Амортизация материальных поисковых активов) |

| Основные средства (1150) | Остаточная стоимость основных средств (сальдо Дт 01 минус сальдо Кт 02) |

| Доходные вложения в материальные ценности (1160) | Данные о доходных вложений в материальные ценности ( сальдо Дт 03 минус сальдо Кт 02 в аналитике «Амортизация доходных вложений в материальные ценности») |

| Финансовые вложения (1170) | Финансовые вложения со сроком погашения свыше 12 месяцев (сальдо Дт 58 плюс сальдо Дт 55 (долгосрочные вложения) минус сальдо Кт 59 (долгосрочные вложения) плюс сальдо Дт 73 (долгосрочные процентные займы, выданные работникам) |

| Отложенные налоговые активы (1180) | Информация об отложенных налоговых активах ( сальдо Дт 09) |

| Прочие внеоборотные активы (1190) | Прочие внеоборотные активы, которые не отражены в разделе ( сальдо Дт 01 аналитика «Молодые насаждения» плюс сальдо Дт 07 плюс сальдо Дт 08 плюс сальдо Дт 15 плюс/минус сальдо п сч. 16 (в части — оборудование к установке) плюс сальдо Дт 60 плюс сальдо Дт 97 |

| Итого по разделу I (1100) | Сумма строк с 1110 по 1190 |

| II. ОБОРОТНЫЕ АКТИВЫ | |

| Запасы (1210) | Стоимость материальных запасов (сальдо Дт 10, 11, 15, 20, 21, 23,28, 29, 41, 42, 43, 44, 45, 97 (срок списания не свыше 12 месяцев) минус сальдо Кт 14 плюс/минус сальдо 16 (аналитика — сырье, материалы и иные МПЗ) |

| Налог на добавленную стоимость по приобретенным ценностям (1220) | НДС по материально-производственным запасам, НМА, работам, услугам, который не принят к вычету (сальдо Дт 19) |

| Дебиторская задолженность (1230) | Сумма дебиторской задолженности (сальдо Дт 60 плюс сальдо Дт 62 минус сальдо Кт 63 плюс сальдо Дт 68, 69,70, 71, 73, 75, 76 |

| Финансовые вложения (за исключением денежных эквивалентов) (1240) | Финансовые вложения организации со сроком не превышающем 12 месяцев (сальдо Дт 55 (краткосрочные вложения) плюс сальдо Дт58 минус сальдо Кт 59 (краткосрочные вложения) плюс сальдо Дт 73 (краткосрочные займы работникам) |

| Денежные средства и денежные эквиваленты (1250) | Информациях о денежных средствах и денежных эквивалентах (сальдо Дт 50, 51, 52, 55, 57, 58, 76 (денежные эквиваленты) |

| Прочие оборотные активы (1260) | Прочие оборотные активы, которые не отражены в разделе |

| Итого по разделу II (1200) | Сумма строк с 1210 по 1260 |

| Баланс (1600) | Сумма строк 1100 и 1200 |

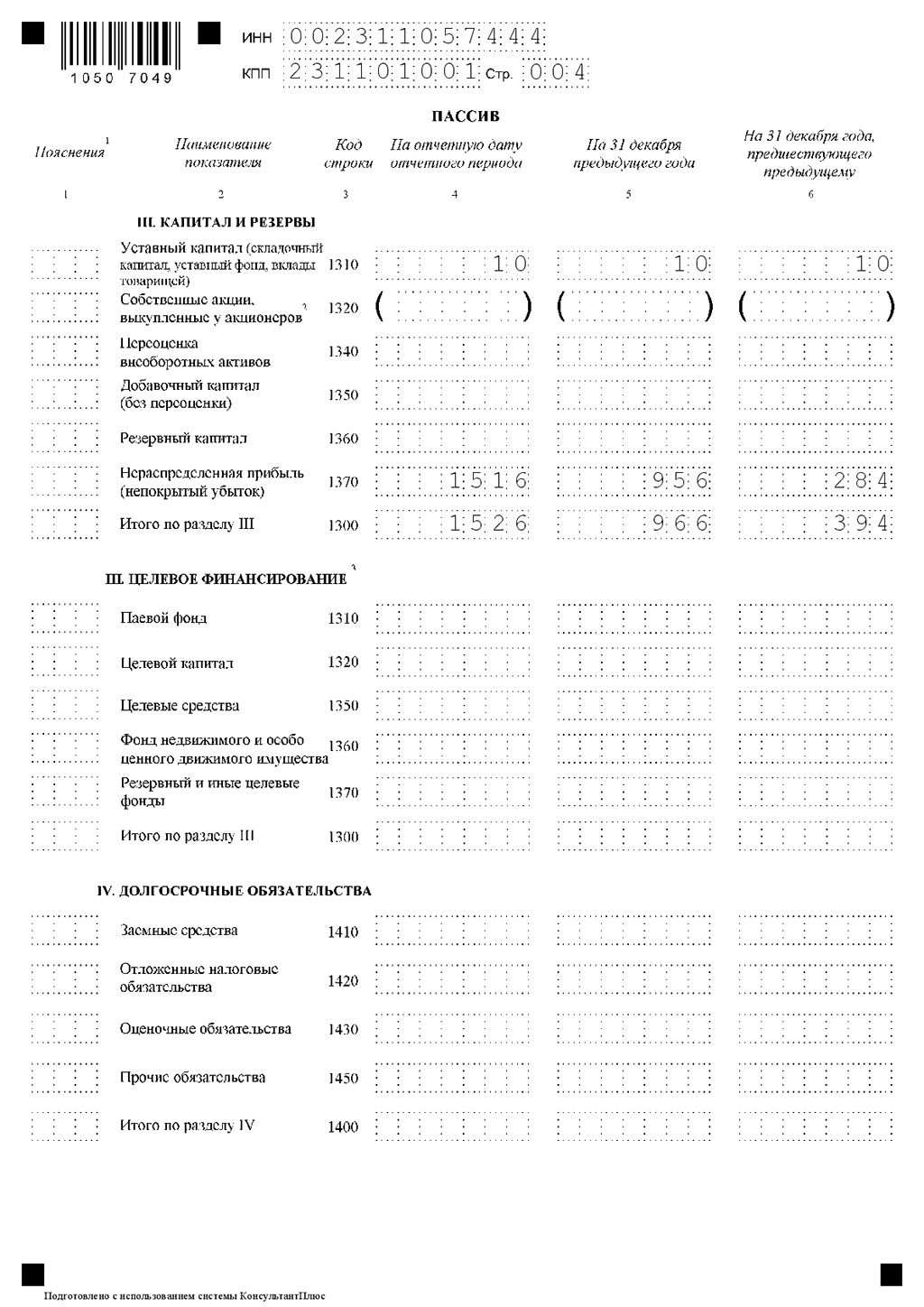

| III. КАПИТАЛ И РЕЗЕРВЫ | |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) (1310) | Сумма уставного капитала (сальдо Кт 80) |

| Собственный акции, выкупленные у акционеров (1320) | Стоимость акций, выкупленных у своих акционеров (сальдо Дт 81) |

| Переоценка внеоборотных активов (1340) | Дооценка внеоборотных активов (сальдо Кт 83 в сумме дооценки ОС и НМА) |

| Добавочный капитал (без переоценки) (1350) | Добавочный капитал (исключение дооценка внеоборотных активов) ( сальдо Кт 83 минус дооценка ОС и НМА) |

| Резервный капитал (1360) | Сумма резервного капитала (сальдо Кт 82 (исключение – фонды, финансирующие текущие расходы) плюс сальдо Кт 84 (в аналитике фонды, за исключением фондов, финансирующих текущие расходы) |

| Нераспределенная прибыль (непокрытый убыток) (1370) | Сумма нераспределенной прибыли или непокрытого убытка (сальдо Дт 84 — убытки непокрытые или сальдо Кт 84 — нераспределенная прибыль) |

| Итого по разделу III (1300) | Строка 1310 минус строка 1320 плюс строки 1340, 1350, 1360 плюс/минус строка 1370 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| Заемные средства (1410) | Сумма кредитов и займов со сроком погашения свыше 12 месяцев (сальдо Кт 67) |

| Отложенные налоговые обязательства (1420) | Отложенные налоговые обязательства (сальдо Кт 77 минус сальдо Дт 09 (если результат положительный) |

| Оценочные обязательства (1430) | Оценочные обязательства долгосрочные (сальдо Кт 96) |

| Прочие обязательства (1450) | Прочие долгосрочные обязательства, которые не отражены в разделе и срок погашения которых превышает 12 месяцев (сальдо Кт 60, 62, 68, 69, 75, 76, 86) |

| Итого по разделу IV (1400) | Сумма строк с 1410 по 1450 |

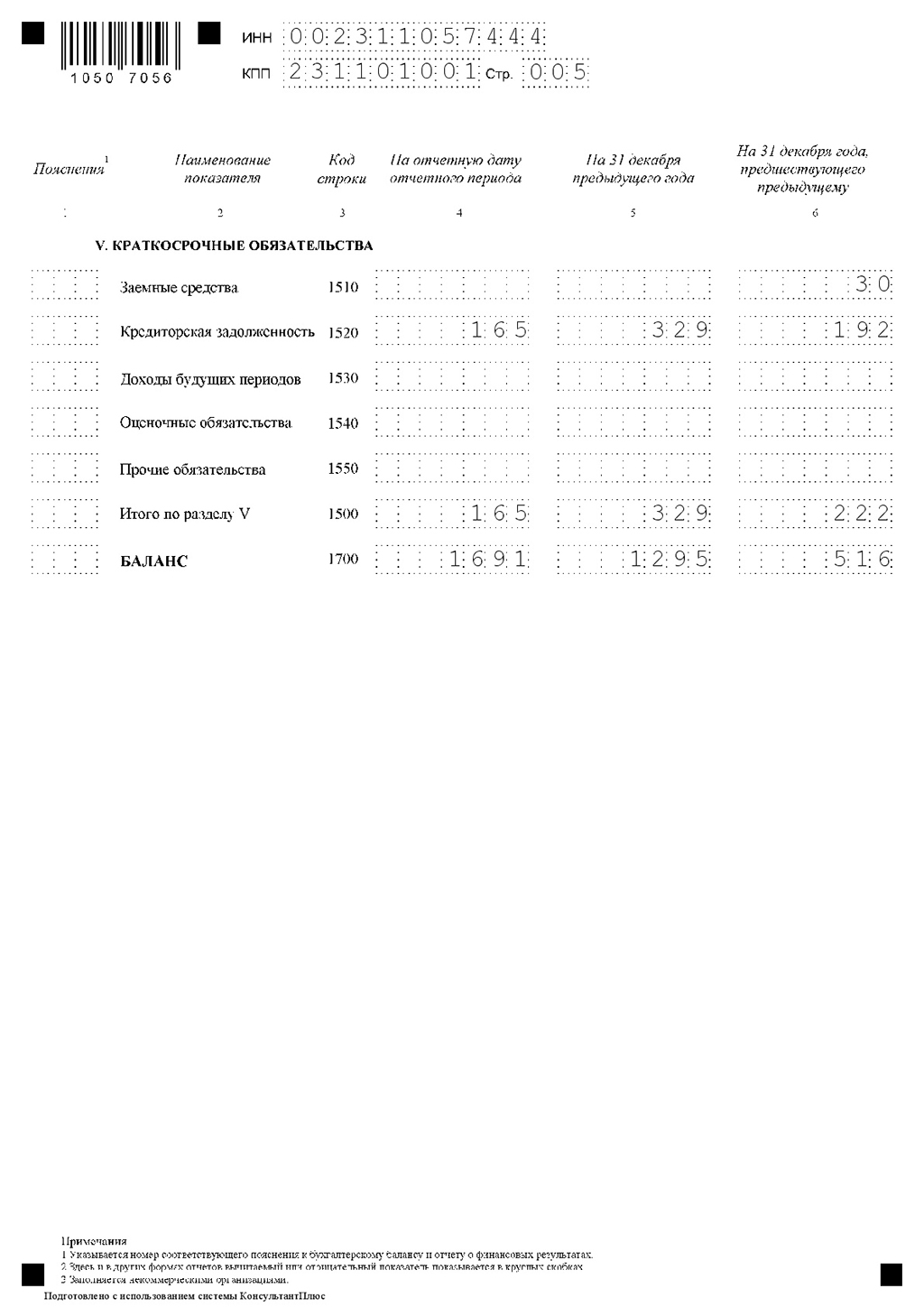

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| Заемные средства (1510) | Сумма кредитов и займов со сроком погашения менее 12 месяцев (сальдо Кт 66 плюс сальдо Кт 67 (при условии, что срок погашения на отчетную дату не превышает 12 месяцев) |

| Кредиторская задолженность (1520) | Кредиторская задолженность (сальдо Кт 60, 62, 68, 69, 70, 71, 73, 75, 76) |

| Доходы будущих периодов (1530) | Доходы будущих периодов (сальдо Кт 98 плюс сальдо Кт 86 (целевое бюджетное финансирование) |

| Оценочные обязательства (1540) | Оценочные обязательства со сроком исполнения менее 12 месяцев (сальдо Кт 96) |

| Прочие обязательства (1550) | Прочие обязательства, которые не отражены в разделе и срок погашения которых не превышает 12 месяцев (сальдо Кт 76 (краткосрочные обязательства) плюс сальдо Кт 86 (краткосрочные обязательства) |

| Итого по разделу V (1500) | Сумма строк с 1510 по 1550 |

| Баланс (1700) | Сумма строк 1300, 1400, 1500 |

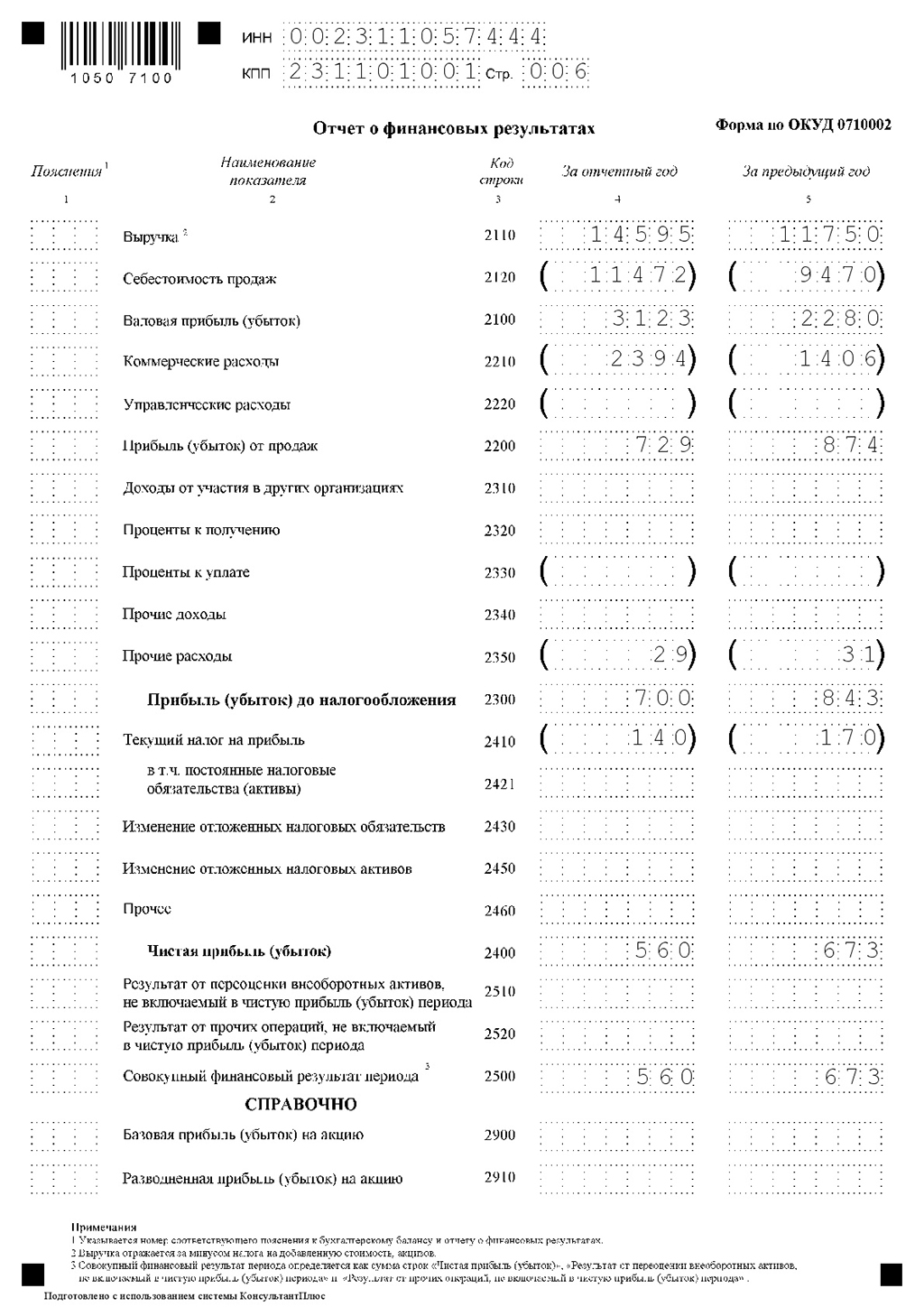

Построчное заполнение Отчета о финансовых результатах

| Выручка (2110) | Выручка организации (Кт 90 «Выручка» минус Дт 90 «НДС», «Акцизы», Экспортные пошлины» |

| Себестоимость продаж (2120) | Себестоимость продаж (Дт 90 «Себестоимость продаж» минус оборот Дт 90 «Себестоимость продаж» с Кт 26, 44 (показатель отражается в круглых скобках) |

| Валовая прибыль (убыток) (2100) | Валовая прибыль без коммерческих и управленческих расходов (строка 2110 минус строка 2120) |

| Коммерческие расходы (2210) | Коммерческие расходы (Дт 90 «Себестоимость продаж» Кт 44 «Расходы на продажу») |

| Управленческие расходы (2220) | Управленческие расходы (Дт 90 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы») |

| Прибыль (убыток) от продаж (2200) | Прибыль (убыток) от продаж (строка 2100 минус строка 2210 минус трока 2220) |

| Доходы от участия в других организациях (2310) | Доходы от участия в других организациях (Кт 91 «Прочие доходы» в аналитике доходов от долевого участия в капиталах других организаций) |

| Проценты к получению (2320) | Проценты к получению (Кт 91 «Прочие доходы» в аналитике «Проценты к получению» |

| Проценты к уплате (2330) | Проценты к уплате (Дт 91 «Прочие расходы» в аналитике «Проценты к уплате» |

| Прочие доходы (2340) | Прочие доходы, которые не отражены в предыдущих строках ( Кт 91 «Прочие доходы» за исключением доходов, отраженных по строкам 2310 и 2320) |

| Прочие расходы (2350) | Прочие расходы, которые не отражены в предыдущих строках |

| Прибыль (убыток) до налогообложения (2300) | Строка 2200 минус строка 2350 |

| Текущий налог на прибыль (2410) | Налог на прибыль, отраженный на сч.68 плюс/минус оборот 99 «Условный расход/доход по налогу на прибыль» плюс/минус обороты по Дт и Кт 99 «Постоянные налоговые обязательства и активы» плюс/минус оборот Дт и Кт 09 «Отложенные налоговые активы» плюс/минус оборот Дт и Кт 77 «Отложенные обязательства» |

| В т.ч. постоянные налоговые обязательства (активы) (2421) | Кт 99 минус Дт 99 в аналитике постоянные налоговые обязательства (активы) |

| Изменение отложенных налоговых обязательств (2430) | Кт 77 минус Дт 77 «Отложенные налоговые обязательства» |

| Изменение отложенных налоговых активов (2450) | Дт 09 минус Кт 09 «Отложенные налоговые активы» |

| Прочее (2460) | Дт 99 в части налога, уплачиваемого в части спецрежимов, штрафов |

| Чистая прибыль (убыток) (2400) | Строка 2300 минус строка 2410 плюс/минус строка 2430 плюс/минус строка 2450 минус строка 2460 |

Способ сдачи бухгалтерской отчетности

- лично представлена в ИФНС;

- отправка письмом через Почту России обязательно с описью вложения;

- отправлена в электронном виде через ТКС.

Надо ли сдавать бухгалтерскую отчетность, если нет деятельности?

Ответственность за несдачу/ несвоевременную сдачу бухгалтерской отчетности

- 200 рублей за каждую форму бухгалтерской отчетности — штраф для организации за несдачу отчетности в ИФНС (п.1 ст.126 НК РФ);

- от 300 до 500 рублей — штраф на руководителя (п.1 ст 15.6 КоАП РФ);

- от 3000 до 5000 рублей — штраф за нарушение срока представления отчетности в отделение статистики (ст.19.7 КоАП РФ).

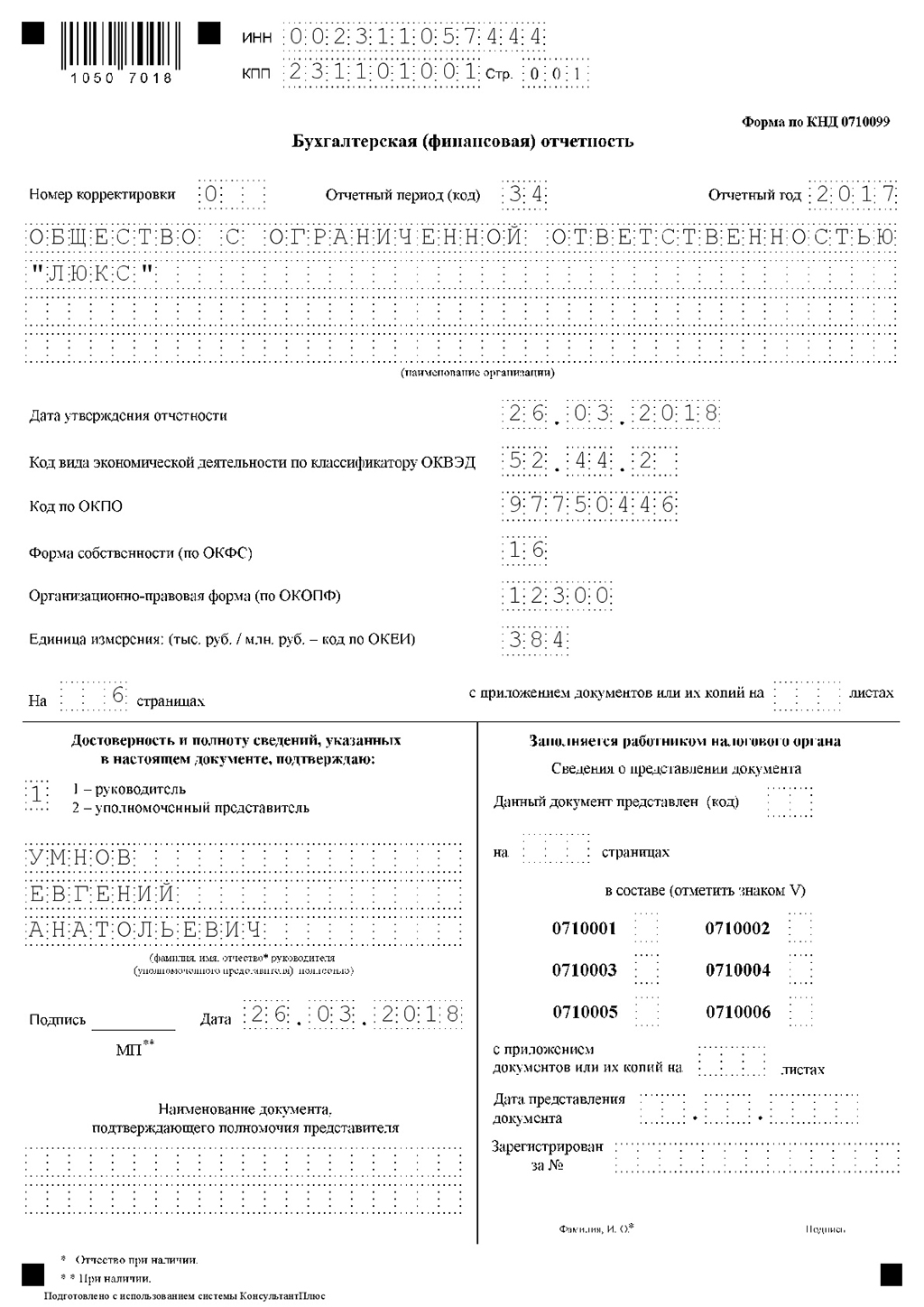

Образец заполнения бухгалтерской отчетности на основании оборотно-салодовой ведомости ООО «ЛЮКС» за 2017 год.

| ООО "ЛЮКС" |

| |||||||||||

| Оборотно-сальдовая ведомость за 2017 г. |

| |||||||||||

| ||||||||||||

| Выводимые данные: | БУ (данные бухгалтерского учета) |

| ||||||||||

| ||||||||||||

| Счет, Наименование | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||||||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||||||

| 10, Материалы | | | 241 595,64 | 240 360,64 | 1 235,00 | | | |||||

| 10.01, Сырье и материалы | | | 66 862,26 | 66 862,26 | | | | |||||

| 10.09, Инвентарь и хозяйственные принадлежности | | | 174 733,38 | 173 498,38 | 1 235,00 | | | |||||

| 19, НДС по приобретенным ценностям | | | 2 223 210,47 | 2 223 210,47 | | | | |||||

| 19.03, НДС по приобретенным материально-производственным запасам | | | 2 179 955,95 | 2 179 955,95 | | | | |||||

| 19.04, НДС по приобретенным услугам | | | 43 254,52 | 43 254,52 | | | | |||||

| 41, Товары | 555 351,60 | | 11 992 883,63 | 11 666 607,18 | 881 628,05 | | | |||||

| 41.01, Товары на складах | 555 351,60 | | 11 992 883,63 | 11 666 607,18 | 881 628,05 | | | |||||

| 44, Расходы на продажу | | | 2 394 070,59 | 2 394 070,59 | | | | |||||

| 44.01, Издержки обращения в организациях, осуществляющих торговую деятельность | | | 2 394 070,59 | 2 394 070,59 | | | | |||||

| 51, Расчетные счета | 347 052,62 | | 17 043 132,20 | 17 104 428,35 | 285 756,47 | | | |||||

| 60, Расчеты с поставщиками и подрядчиками | 36 786,59 | | 17 057 487,27 | 17 085 256,81 | 9 017,05 | | | |||||

| 60.01, Расчеты с поставщиками и подрядчиками | | | 15 177 597,43 | 15 215 875,63 | | 38 278,20 | ||||||

| 60.02, Расчеты по авансам выданным | 36 786,59 | | 1 879 889,84 | 1 869 381,18 | 47 295,25 | | | |||||

| 62, Расчеты с покупателями и заказчиками | 136 442,80 | | 21 896 745,40 | 21 713 089,00 | 320 099,20 | | | |||||

| 62.01, Расчеты с покупателями и заказчиками | 139 923,60 | | 17 223 088,60 | 17 042 912,20 | 320 100,00 | | | |||||

| 62.02, Расчеты по авансам полученным | | 3 480,80 | 4 673 656,80 | 4 670 176,80 | | 0,80 | ||||||

| 68, Расчеты по налогам и сборам | | 170 722,22 | 3 501 307,39 | 3 350 030,79 | | 19 445,62 | ||||||

| 68.01, Налог на доходы физических лиц | | | 103 883,00 | 103 883,00 | | | | |||||

| 68.02, Налог на добавленную стоимость | | 132 532,22 | 2 996 268,20 | 2 970 293,60 | | 106 557,62 | ||||||

| 68.04, Налог на прибыль | | 38 190,00 | 400 428,39 | 275 126,39 | 87 112,00 | | | |||||

| 68.04.1, Расчеты с бюджетом | | 38 190,00 | 400 428,39 | 275 126,39 | 87 112,00 | | | |||||

| 68.10, Прочие налоги и сборы | | | 727,80 | 727,80 | | | | |||||

| 69, Расчеты по социальному страхованию и обеспечению | 168,65 | | 241 365,02 | 241 533,67 | | | | |||||

| 69.01, Расчеты по социальному страхованию | 58,22 | | 23 131,13 | 23 189,35 | | | | |||||

| 69.02, Расчеты по пенсионному обеспечению | 94,90 | | 175 859,87 | 175 954,77 | | | | |||||

| 69.02.7, Обязательное пенсионное страхование | 94,90 | | 175 859,87 | 175 954,77 | | | | |||||

| 69.03, Расчеты по обязательному медицинскому страхованию | 12,89 | | 40 776,77 | 40 789,66 | | | | |||||

| 69.03.1, Федеральный фонд ОМС | 12,89 | | 40 776,77 | 40 789,66 | | | | |||||

| 69.11, Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | 2,64 | | 1 597,25 | 1 599,89 | | | | |||||

| 70, Расчеты с персоналом по оплате труда | | | 863 728,67 | 863 728,67 | | | | |||||

| 71, Расчеты с подотчетными лицами | 60 761,14 | | 225 134,52 | 238 504,05 | 47 391,61 | | | |||||

| 71.01, Расчеты с подотчетными лицами | 60 761,14 | | 225 134,52 | 238 504,05 | 47 391,61 | | | |||||

| 76, Расчеты с разными дебиторами и кредиторами | 530,97 | | 342 586,44 | 343 117,29 | 0,12 | | | |||||

| 76.АВ, НДС по авансам и предоплатам | 530,97 | | 342 586,44 | 343 117,29 | 0,12 | | | |||||

| 80, Уставный капитал | | 10 000,00 | | | | 10 000,00 | ||||||

| 80.09, Прочий капитал | | 10 000,00 | | | | 10 000,00 | ||||||

| 84, Нераспределенная прибыль (непокрытый убыток) | | 956 372,15 | | 559 309,73 | | 1 515 681,88 | ||||||

| 84.01, Прибыль, подлежащая распределению | | 956 372,15 | | 559 309,73 | | 1 515 681,88 | ||||||

| 90, Продажи | | | 51 288 930,22 | 51 288 930,22 | | | | |||||

| 90.01, Выручка | | | 17 223 088,60 | 17 223 088,60 | | | | |||||

| 90.01.1, Выручка по деятельности с основной системой налогообложения | | | 17 223 088,60 | 17 223 088,60 | | | | |||||

| 90.02, Себестоимость продаж | | | 11 472 253,76 | 11 472 253,76 | | | | |||||

| 90.02.1, Себестоимость продаж по деятельности с основной системой налогообложения | | | 11 472 253,76 | 11 472 253,76 | | | | |||||

| 90.03, Налог на добавленную стоимость | | | 2 627 251,05 | 2 627 251,05 | | | | |||||

| 90.07, Расходы на продажу | | | 2 394 070,59 | 2 394 070,59 | | | | |||||

| 90.07.1, Расходы на продажу по деятельности с основной системой налогообложения | | | 2 394 070,59 | 2 394 070,59 | | | | |||||

| 90.09, Прибыль / убыток от продаж | | | 17 572 266,22 | 17 572 266,22 | | | | |||||

| 91, Прочие доходы и расходы | | | 59 564,38 | 59 564,38 | | | | |||||

| 91.02, Прочие расходы | | | 29 782,19 | 29 782,19 | | | | |||||

| 91.09, Сальдо прочих доходов и расходов | | | 29 782,19 | 29 782,19 | | | | |||||

| 99, Прибыли и убытки | | | 1 078 692,54 | 1 078 692,54 | | | | |||||

| 99.01, Прибыли и убытки от хозяйственной деятельности (за исключением налога на прибыль) | | | 1 078 692,54 | 1 078 692,54 | | | | |||||

| 99.01.1, Прибыли и убытки по деятельности с основной системой налогообложения | | | 1 078 692,54 | 1 078 692,54 | | | | |||||

| Итого | 1 137 094,37 | 1 137 094,37 | 130 450 434,38 | 130 450 434,38 | 1 545 127,50 | 1 545 127,50 | ||||||