Скопировать ссылку

Скопировать ссылку

Индивидуальные предприниматели часто выбирают для себя упрощенную систему налогообложения с налогооблагаемой базой «доходы» и ставкой 6% (УСН 6%).

Эта система довольно проста в налоговом учете, предполагает прозрачность расчетов и меньшее количество налогов, небольшое количество отчетов, особенно, если у предпринимателя нет сотрудников. Какие регистры учета должен вести ИП на упрощенке 6% без сотрудников, на каких бланках, какую отчетность и когда сдавать, как правильно заполнять декларацию? Ответы на все эти вопросы вы найдете в нашей статье.

Какие платежи в бюджет обязательны для ИП на УСН 6%?

Кроме налогов, индивидуальные предприниматели в обязательном порядке должны платить фиксированные взносы «за себя».

Фиксированные взносы делятся на:

- взносы на обязательное пенсионное страхование (ОПС);

- взносы на обязательное медицинское страхование (ОМС);

- взнос в размере 1% с дохода свыше 300 000 рублей.

До 2017 года эти взносы платили в Пенсионный фонд России, но с 01.01.2017 года все взносы необходимо платить по реквизитам налоговой инспекции предпринимателя «по прописке».

В 2018 году сумма фиксированных взносов на ОПС составляет 26 545 рублей. Платить взнос необходимо на КБК 182 1 02 02140 06 1110 160.

Сумма взносов на ОМС составляет 5 840 рублей. Платить взнос необходимо на КБК 182 1 02 02103 08 1013 160.

Для расчета взноса 1% свыше 300 000 рублей индивидуальному предпринимателю на упрощенке 6% необходимо вычесть из своих доходов от предпринимательской деятельности 300 000, а от получившейся суммы рассчитать 1%. Отдельного КБК для уплаты этого взноса нет. Уплачивать его необходимо по тому же КБК, что и взносы ОПС.

Обратите внимание! Если ИП зарегистрирован (именно зарегистрирован, а не ведет деятельность) не полный календарный год, то сумма фиксированных взносов на ОПС и ОМС пересчитывается соответственно дням, регистрации.

Уплатить фиксированные взносы в бюджет необходимо в полном размере до 31 декабря года, за который они платятся. А взнос 1% свыше 300 000 рублей необходимо уплатить до 01 июля года, следующего за тем, за который платиться взнос.

В своей практике автор рекомендует платить фиксированные взносы поквартально равными частями. Как и взнос 1% свыше 300 000 рублей, с того квартала, в котором он возник. Это позволит распределить и оптимизировать налоговую нагрузку в течение года.

Как рассчитать налог к уплате для ИП на УСН 6%?

Для расчета налога индивидуальному предпринимателю необходимо сложить все доходы от предпринимательской деятельности и рассчитать от них 6%. Подробно как это сделать автор рассказывал в своих статьях ранее.

Рассчитанный налог можно уменьшить на уплаченные в тот период, за который рассчитывается налог, взносы. Именно по этой причине рекомендуется платить взносы частями в течение года.

Например, если вы частично уплатили взносы в 1 квартале 2018 года (в том числе 1% свыше 300 000 рублей за 2017 год), то на эту сумму можете сократить налог к уплате за 1 квартал 2018 года.

Налог на упрощенке 6% платиться результатом года, но ежеквартально необходимо рассчитывать и платить аванс по налогу. Таким образом, необходимо производить платежи в бюджет в следующие сроки:

- до 25 апреля текущего года за 1 квартал;

- до 25 июля текущего года за 6 месяцев;

- до 25 октября текущего года за 9 месяцев;

- до 30 апреля года, следующего за отчетным, окончательный расчет за год.

Какие формы отчетности должен вести и сдавать ИП?

Индивидуальные предприниматели не ведут бухгалтерский учет, но налоговый учет – обязателен. Для него есть специальный налоговый регистр — книга учета доходов и расходов (КУДиР). Форма книги регламентирована и утверждена приказом Минфина России от 22.10.2012 г № 135н. С первого января применяется новая форма КУДиР (в редакции Приказа Минфина России от 07.12.2016 № 227н), в которую внесен раздел V, отражающий сумму торгового сбора, уменьшающую налог к уплате при УСН 6%.

При применении упрощенной системы налогообложения с налогооблагаемой базой «доходы» КУДиР заполняется только в части доходов. Заполнять книгу можно «от руки» на бумаге, на компьютере в файлах формата эксель и ворд или с помощью специальных программ. Например, в сервисе «Моё дело» книга учета доходов и расходов формируется автоматически. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

В книги учета доходов (и расходов) необходимо отразить дату и номер первичного документа, по которому прошло поступление дохода. Это может быть номер платежного поручения, по которому клиент перевел вам оплату; номер бланка строгой отчетности, который вы выдали клиенту при получении оплаты, если в течение дня вы выдаете несколько БСО, то в КУДиР отражается номер ПКО (приходного кассового ордера), составленного по выданным в одну дату БСО; номер z-отчета, если вы применяете кассу. Если вы проводили возврат оплаты клиенту (например, клиентом была уплаченная сумма больше, чем необходимо, или клиент вернул покупку), то данную операцию также необходимо отразить в КУДиР только со знаком минус.

После того как все записи за квартал будут внесены, рассчитывается общая сумма дохода, которая вписывается в соответствующую строку «Итого за…».

Пример

ИП Васильвева Н.В. оказывает услуги населению и юридическим лицам. При наличных расчетах с населением применяет бланки строгой отчетности.

15.01.2018 года на расчетный счет ИП по платежному поручению 28 поступила оплата от покупателя по договору 128-Р от 09.01.2018 года на сумму 150 000 рублей.

17.01.2018 года клиент — физическое лицо — рассчитался с Васильевой наличными средствами. Индивидуальный предприниматель выдал клиенту бланк строгой отчетности № 7 на сумму 15 000 рублей.

23.01.2018 года с расчетного счета ИП был произведен возврат покупателю излишне уплаченной суммы по договору 128-Р от 09.01.2018 года по платежному поручению 16 на сумму 20 000 рублей.

02.02.2018 ИП получил займ в размере 50 000 рублей.

Других операций в 1 квартале у индивидуального предпринимателя не было.

Отразим операции в КУДиР

Поступление займов и кредитов, как и взнос собственных средств, в книге учета доходов отражать не надо.

Тем, кто применяет УСН 6% также необходимо заполнить Раздел IV. В этом разделе отражается информация об уплаченных страховых взносах, которые уменьшают налог к уплате.

С 1 января 2018 года тем, кто уплачивает торговый сбор необходимо также заполнять раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор». Этот новый раздел заполняется также, как Раздел IV — теми суммами уплаченного торгового сбора, которые сокращают налог к уплате.

Книгу учета доходов и расходов необходимо распечатать, пронумеровать листы, сшить и на обратной стороне приклеить «сшивку» с надписью «Пронумеровано, сшито ______ листов. ИП _______», поставить дату и подпись, а также печать, если индивидуальный предприниматель ее использует.

Заверять в налоговой инспекции КУДиР не надо, а вот хранить документ необходимо в течение четырех лет.

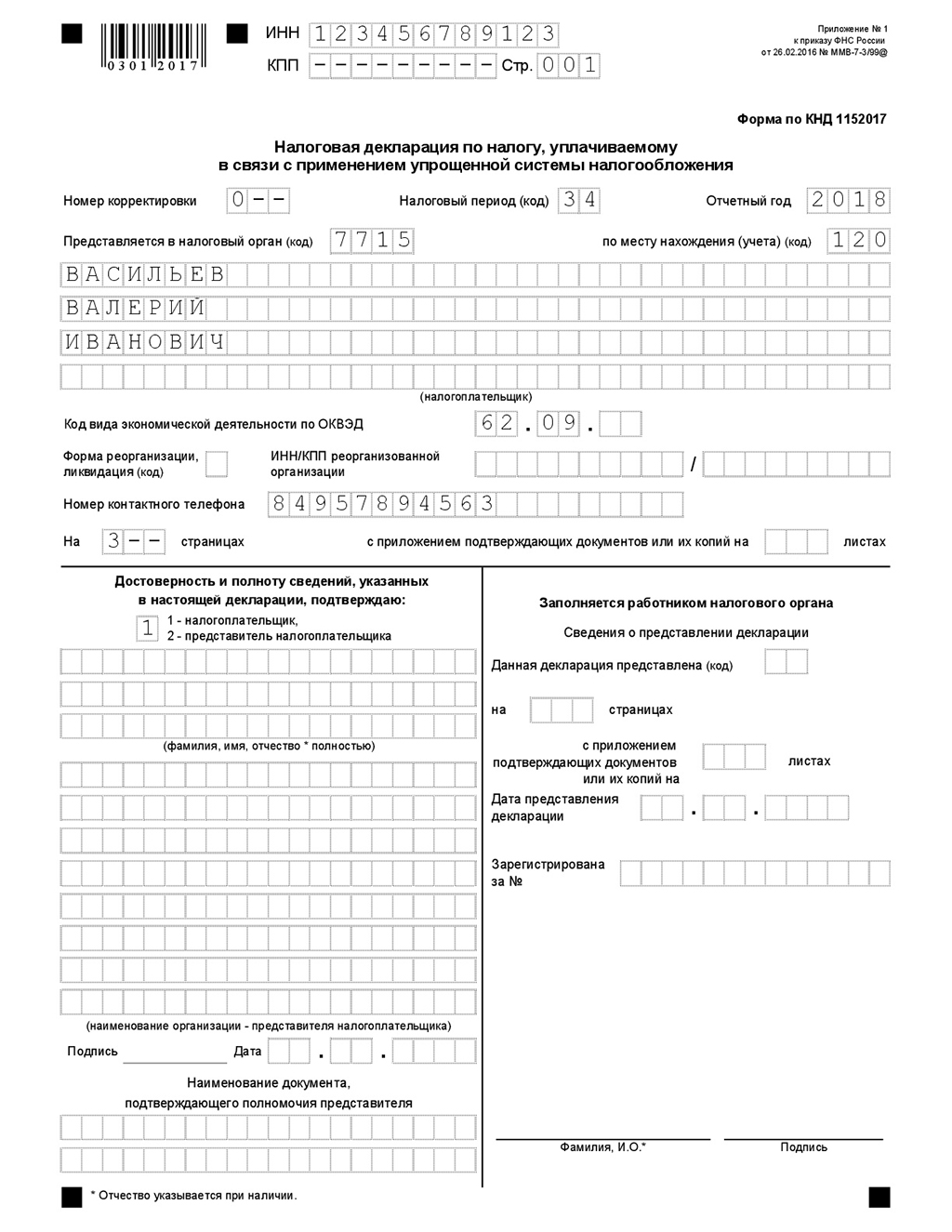

По результатам работы за год индивидуальный предприниматель должен составлять и сдавать в налоговый орган «по прописке» декларацию по форме КНД 1152017 «Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (Приложение № 1 к приказу ФНС России от 26.02.2016 № ММВ-7-3/99@).

Сдать декларацию в налоговую можно:

- лично или через представителя (по нотариальной доверенности);

- почтовым отправлением с описью вложения;

- по телекоммуникационным каналам связи.

Налоговую декларацию необходимо предоставить в ИФНС до 30.04. Если это число выпадает на выходной день, то крайним сроком предоставления отчетности считается ближайший рабочий день, следующий за 30 апреля.

Кстати! Для безошибочной подготовки и сдачи декларации по форме КНД 1152017 и других отчетностей воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Из каких разделов состоит декларация при УСН 6% и как их заполнять?

Декларация для упрощенки 6% состоит из титульного листа и Разделов:

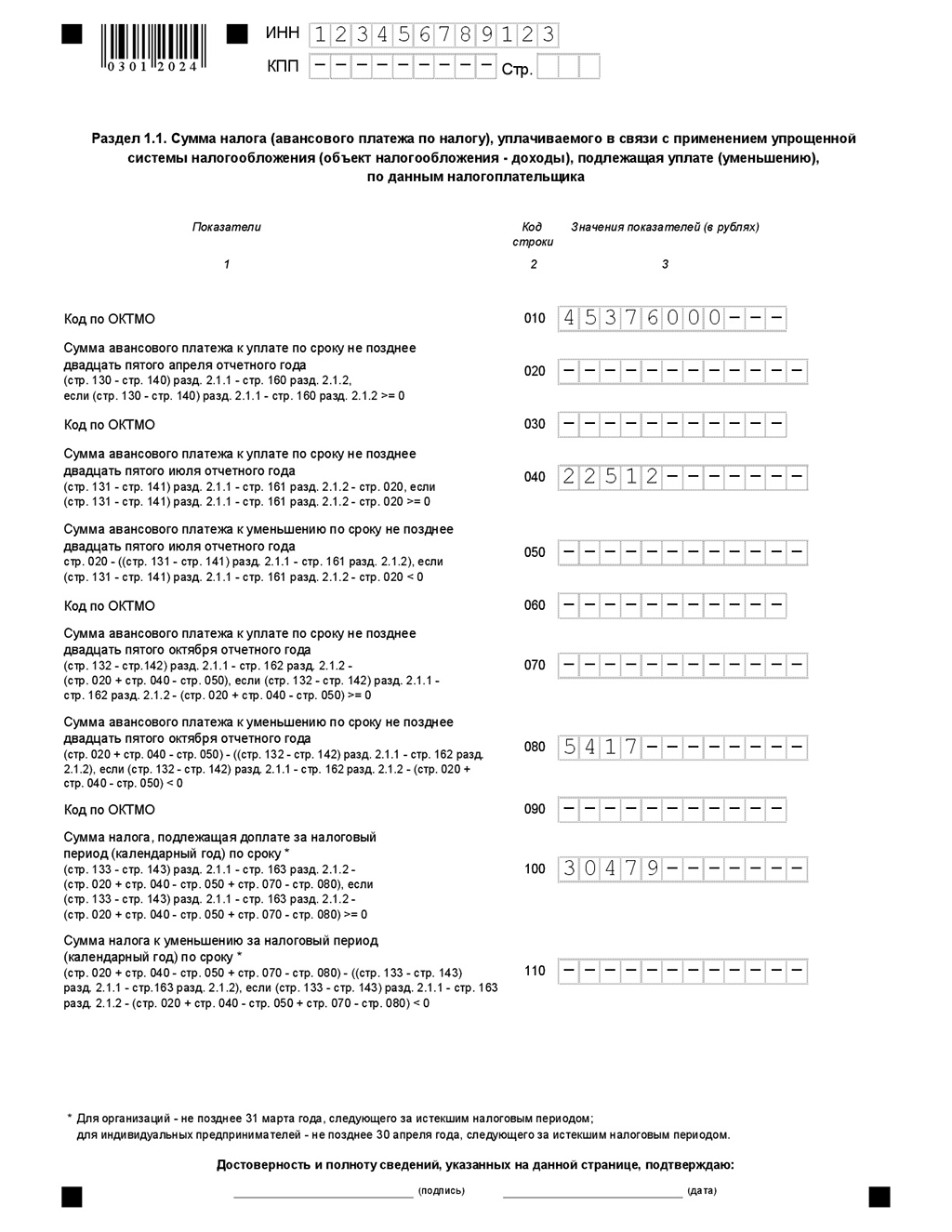

- 1.1 «Сумма налога (авансового платежа системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

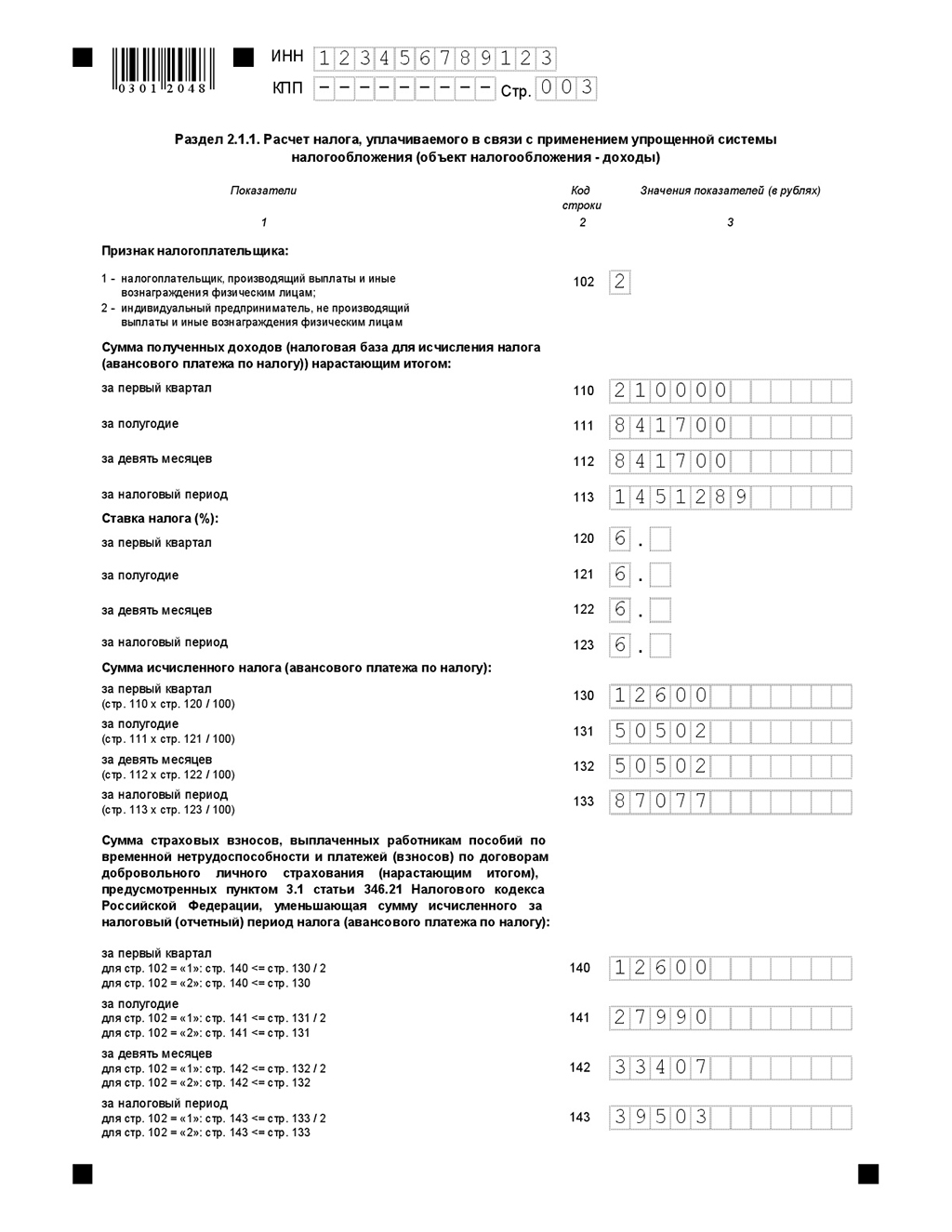

- 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

- 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор».

Заполняется декларация на основании книги учета доходов и расходов.

После заполнения титульного листа, на котором отражаются сведения о предпринимателе; налоговом органе, в который подается декларация; периоде, за который предоставляются сведения; а также контактные данные; следует начать заполнение с Раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)».

В строке 102 необходимо отразить признак налогоплательщика. Для ИП без сотрудников — это 2.

Далее в строках 110-113 указываем полученный доход (налоговую базу, от которой будет рассчитываться налог). Обратите внимание, что сумма доходов считается и отражается в декларации нарастающим итогом. Это значит, что:

- в строке 110 отражаются доходы за первый квартал;

- в строке 111 — суммы доходов за шесть месяцев (к доходам за первый квартал прибавляем доходы за второй);

- в строке 112 — суммы доходов за девять месяцев (к доходам за полугодие прибавляем доходы за третий квартал);

- в строке 113 — доходы за весь отчетный период (год).

Таким образом, сумма, отраженная в строке 111, не может быть меньше, чем в строке 110, а строка 112 должна больше или ровна строке 111 и так далее.

Следующая строка может и должна быть равна предыдущей, если в соответствующем квартале у предпринимателя не было доходов от деятельности.

Строки 120-123 предназначены для отражения ставки налога. Для упрощенки 6% здесь следует указать «6».

В строках 130-133 отражаются суммы исчисленного налога за первый квартал, полугодие, шесть месяцев и год, соответственно. Налог, также, как и ранее доход, указывается нарастающим итогом.

Для строки 130 сумма, которую необходимо в нее вписать, рассчитывается следующим образом:

- строка 110 × строка 120 ÷ 100

Такая же формула, с поправкой на соответствие номеров, действует и для строк 131-133.

В блоке строк 140-143 отражается сумма страховых взносов, которые индивидуальный предприниматель уплатил в соответствующий налоговый период.

Обратите внимание, что эти суммы уменьшают сумму исчисленного за отчетный период налог и не должны превышать его сумму. Таким образом, даже если вы уплатили, например, в первом квартале взносов больше, чем получился налог по УСН 6%, отражать всю сумму взноса в соответствующей графе не следует. Отразите сумму взносов равную сумме налога, а полный объем оплаты покажете уже за полугодие (девять месяцев, год).

Раздел 2.1.2 заполняют только те, кто уплачивает торговый сбор и могут сократить на него налог.

Следующим необходимо заполнить Раздел 1.1. «Сумма налога (авансового платежа системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика».

В строке 010 необходимо указать свой код ОКТМО.

В строке 020 необходимо отразить сумму налога к уплате. Рассчитывается она путем вычитания из суммы, указанной в строке 130 Раздела 2.1.1, показатели строки 140 Раздела 2.1.1, а также показатели строки 160 Раздела 2.1.2 (если вы уплачиваете торговый сбор).

В строках 030, 060 и 090 повторно указывать ОКТМО не надо, если ОКТМО в течение года не менялся.

В строке 040 необходимо отразить сумму налога к уплате. Рассчитывается она путем вычитания из суммы, указанной в строке 131 Раздела 2.1.1, показатели строки 141 Раздела 2.1.1 и строки 020 Раздела 1.1, а также показатели строки 161 Раздела 2.1.2 (если вы уплачиваете торговый сбор).

В строке 070 необходимо отразить сумму налога к уплате. Рассчитывается она путем вычитания из суммы, указанной в строке 132 Раздела 2.1.1, показатели строки 142 Раздела 2.1.1, строки 020 и строки 040 Раздела 1.1, а также показатели строки 162 Раздела 2.1.2 (если вы уплачиваете торговый сбор).

В строке 100 необходимо отразить сумму налога к уплате. Рассчитывается она путем вычитания из суммы, указанной в строке 133 Раздела 2.1.1, показатели строки 143 Раздела 2.1.1, строки 020, строки 040 и строки 070 Раздела 1.1, а также показатели строки 163 Раздела 2.1.2 (если вы уплачиваете торговый сбор).

Строки 050, 080 и 110 заполняются в том случае, если вычисления по формулам для строк 020, 040, 070 или 100 за соответствующий период дают отрицательный результат. Получившаяся сумма записывается в нужную строку без знака «-».

Обратите внимание, что в декларации отражаются только суммы начисленных, а не уплаченных налогов. И не всегда сумма строки 100 означает, что именно столько вам необходимо доплатить, а строки 110, что ее вам должна вернуть налоговая.

Чтобы определить сколько вам надо (и надо ли вообще) доплатить за налоговый период необходимо из строки 133 Раздела 2.1.1 вычесть строку 143 того же Раздела (а также строку 163 Раздела 2.1.2 для плательщиков торгового сбора) и вычесть суммы авансовых платежей, которые вы действительно уплатили в течение года. Если вы получите положительное число, то именно эту сумму надо доплатить в бюджет, если результат отрицательный — ничего больше платить не надо.

Пример/образец заполнения декларации по форме КНД 1152017

ИП Васильев Валерий Иванович в первом квартале получил доход 210 000 рублей, во втором квартале доход составил 631 700 рублей, в третьем квартале деятельности не вел и дохода не получал, в четвертом квартале индивидуальный предприниматель получил 609 589 рублей дохода.

При этом, Васильев уплатил взносов «за себя»: в первом квартале 27 990 рублей, во втором квартале не платил ничего, в третьем квартале — 5 417 рублей, в четвертом квартале — 6 096 рублей.

Заполним декларацию