Скопировать ссылку

Скопировать ссылкуКакие задачи решал автор: создать систему премирования персонала, стимулирующую рост производительности труда и экономической эффективности предприятия в целом.

За счет чего: провести диагностику существующей модели премирования по шести ключевым параметрам, пересмотреть по ее итогам отдельные составляющие системы мотивации.

Чтобы оценить эффективность используемой на предприятии системы оплаты труда (СОТ), менеджменту необходимо получить ответы на ряд важных вопросов: что является критерием эффективности; как она стимулирует сотрудников на достижение главной финансовой цели; насколько учитывается индивидуальный вклад каждого специалиста, поощряется ли внутренняя конкуренция и инициатива работников, адекватно ли система реагирует на изменения внешней среды.

Ключевой критерий

Многие помнят, что в СССР был широко распространен следующий тезис: оплата труда должна расти медленнее, чем его производительность. Однако в условиях российского бизнеса производительность труда, скорее, абстрактный показатель. Например, некорректно сравнивать по нему отечественный бизнес и предпрития развитых стран из-за разного уровня технического обеспечения. Когда же компания модернизирует свои линии, у нее кратно увеличиваются амортизационные отчисления. Поэтому менеджменту стоит ориентироваться не на виртуальную производительность труда, а на конечный экономический результат – изменение себестоимости продукции и прибыли.

Компании можно условно поделить на два типа в зависимости от стоящих перед менеджментом целей: одни ориентированы на рост прибыли, другие – на повышение стоимости бизнеса. В первом случае речь идет обычно о непубличных предприятиях, модель развития которых определяется исключительно амбициями владельцев. Зачастую руководители таких организаций больше усилий сосредотачивают на оптимизации затрат и увеличении прибыли от имеющихся активов, нежели на экстенсивном росте бизнеса. Второй тип – крупные холдинги. Их менеджменту приходится учитывать мнение многочисленных акционеров, аналитиков, они вынуждены регулярно сравнивать достигнутые результаты с показателями конкурентов. Подобные компании стремятся увеличить масштабы бизнеса, в том числе за счет приобретения новых активов. Для каждой из моделей поведения на рынке характерны свои методы стимулирования работников, прежде всего топ-менеджеров.

У непубличных организаций система оплаты труда должна мотивировать сотрудников на поиск внутренних резервов снижения затрат. В этом случае критерием экономической эффективности СОТ будет неравенство, при котором рост фонда оплаты труда меньше роста прибыли. Причем соблюдаться неравенство должно именно в долгосрочной перспективе. Ведь в российской практике немало примеров, когда, добившись краткосрочного эффекта (например, за счет сокращения численности сотрудников) и получив значительные бонусы по итогам периода, топ-менеджеры затем попросту увольнялись.

Публичные компании должны использовать систему оплаты труда, которая стимулировала бы сотрудников повысить рыночную оценку бизнеса. Критерий эффективности здесь определяется увеличением стоимости предприятия, темпами, опережающими рост ФОТ. Опять-таки в долгосрочной перспективе. Компании, чьи акции котируются на бирже, могут при этом ориентироваться на рыночную капитализацию. А те, которые только готовятся к публичному размещению, должны отслеживать ключевые факторы роста стоимости. По результатам анализа капитализации российских компаний были выявлены несколько показателей, оказывающих значительное влияние на мультипликатор EV/EBITDA:

- прирост EBITDA относительно отраслевых аналогов;

- долговая нагрузка компании (долг/EBITDA) относительно аналогов и лимитов банков;

- масштаб бизнеса (позиция компании в отрасли).

На диаграмме 1 представлены как фактические данные по темпам роста EBITDA в отраслях отечественной промышленности в 2011 году, так и прогнозируемые на 2012 год. Из него становится понятно, что темпы роста EBITDA – один из ключевых факторов роста стоимости. Таким образом, критерий эффективности СОТ для публичных компаний можно преобразовать в неравенство:

ФОТ < EBITDAcom

Неравенство имеет смысл, когда:

EBITDAcom > EBITDAind

где ФОТ – изменение фонда оплаты труда; EBITDAcom – изменение EBITDA компании; EBITDAind – изменение EBITDA отрасли. И все эти показатели отслеживаются в долгосрочной перспективе.

Диаграмма 1. Зависимость коэффициента EV/EBITDA российских компаний от темпов роста EBITDA

Главная финансовая цель

Во многих российских компаниях в качестве KPI топ-менеджеров устанавливаются показатели прибыли. При этом критерии для выплаты бонусов зачастую устанавливаются субъективно – решением владельца бизнеса или совета директоров. Однако подобная практика не стимулирует топ-менеджеров к достижению выдающихся показателей на уровне лидеров рынка. Например, в непубличных организациях, как правило, премия выплачивается при достижении уровня прибыли не ниже значения прошлого года. Но чтобы добиться должного эффекта от мотивации, следует учитывать и рыночные позиции компании. Рассмотрим характерный пример.

Собственник компании «Фристайл»* (розничная торговля продуктами питания) установил цель: повысить стоимость бизнеса и выйти в ближайшие годы на IPO. Изначально для генерального директора и его заместителя по экономике и финансам установили систему премирования, учитывающую в том числе прирост EBITDA к прошлому году (см. табл. 1). Но довольно быстро выяснилось, что такая шкала отнюдь не оптимальна. Ее скорректировали, проведя серию несложных аналитических выкладок. Во-первых, сформировали прогноз средних темпов роста EBITDA для лидеров отрасли (котирующихся на бирже). Во-вторых, с учетом этих прогнозов обозначили целевые темпы роста данного показателя для «Фристайла» на три–пять лет, а затем установили плановое значение на следующий год. И, наконец, последний шаг – собственно оптимизация шкалы премирования.

* Здесь и далее названия компаний изменены.

Таблица 1. Система премирования для менеджеров компании «Фристайл» по критерию «Прирост EBITDA»

Так, изучив прогнозы инвестиционных банков, приняли, что средние темпы роста EBITDA для компаний продуктовой розницы в 2012–2014 годах составят около 20 процентов ежегодно. Такие ожидания обусловливают для операторов данного сектора одни из самых высоких на российском фондовом рынке оценки по коэффициенту EV/EBITDA – на уровне 8–9. Соответственно стратегическая задача «Фристайла» – обеспечить прирост EBITDA за три года не менее чем на 73 процента (в среднем 20% в год). А учитывая, что в будущем конкуренция усилится и спрос сократится, основной вклад в прирост EBITDA должен быть сделан в 2012–2013 годах, то есть на этот период целевое значение устанавливается на уровне не ниже 25 процентов. Тогда оптимизированная шкала премирования будет выглядеть, как это показано в таблице 2. Менеджмент получит бонус лишь в том случае, если сможет добиться показателей на уровне лидеров рынка, что соответствует неравенству ФОТ < EBITDAcom.

Таблица 2. Оптимизированная система премирования для менеджеров по критерию «Прирост EBITDA»

Индивидуальный вклад

Как правило, индивидуальный вклад сотрудника определяется достигнутыми им KPI. Однако эти показатели иногда не связаны (или незначительно связаны) со стратегическими целями бизнеса. Кроме того, есть ряд методологических проблем внедрения системы премирования. Чрезмерное количество KPI на сотрудника снижает значимость каждого из них. Низкий удельный вес показателя не стимулирует сотрудника на его достижение. Низкая достоверность данных для расчета показателей создает разногласия между работниками и менеджментом, а высокая трудоемкость расчета отвлекает время руководителей и вынуждает содержать штат экономистов.

Для оценки эффективности системы премирования менеджмент «Фристайла» (продолжение предыдущего примера) разработал следующие критерии:

1. Стратегия. Каждый показатель увязан со стратегическими целями бизнеса;

2. Количество. Общее количество показателей на одного сотрудника – не менее трех, но и не более пяти;

3. Вес. Удельный вес одного показателя в премиальной части работника составляет от 15 до 35 процентов;

4. Данные. Достоверная информация для расчета каждого показателя есть в учетной системе, например, в «1С»;

5. Время. Подготовка премиальной справки для одного подразделения не должна занимать более 30–60 минут.

Внутренняя конкуренция

На некоторых предприятиях может отсутствовать прогресс по отдельным показателям в течение длительного времени. Происходит это потому, что их плановый уровень достаточно легко достигается и не требует стопроцентной загрузки ресурсов сотрудника или подразделения.

Чтобы изменить ситуацию, на предприятии можно использовать систему премирования, стимулирующую внутреннюю конкуренцию. Например, компании с филиальной сетью имеет смысл внедрить систему, которая учитывает рейтинг филиала по какому-либо показателю в общем списке подразделений.

Порядок внедрения следующий. Сначала стандартизируется организационная структура и KPI для всех филиалов. Затем определяется максимальный удельный вес каждого показателя в системе премирования. Далее проводится расчет показателей за последние три года и вычисляется минимально необходимый уровень каждого из них (для выплат бонусов). И, наконец, разрабатывается механизм расчета премиальной части по показателю в зависимости от места филиала в общем рейтинге.

Особо стоит отметить, что внедрение подобной системы возможно, если все филиалы компании находятся в схожих условиях по техническому оснащению, а методология расчета показателей прописана в регламентных документах, дабы исключить разногласия. Например, для расчета удельного энергопотребления в учете филиалов должны быть распределены затраты энергоресурсов на прямые и накладные.

Пример

Предприятие по производству пива «Колос» (сеть производственных филиалов по России) внедряло рейтинговую систему премирования. По алгоритму, описанному выше, унифицировали названия отделов в филиалах, каждому из них присвоили одинаковый набор показателей эффективности. К примеру, для отдела главного энергетика они оказались следующими:

- потребление электроэнергии на 1 гектолитр (гкл) произведенной продукции (максимальный вес в премиальной части – 40%);

- затраты на ремонт и техническое обслуживание оборудования (40%);

- соблюдение технологических регламентов (20%).

Расчет показателя «Энергопотребление» отдела главного энергетика за три года показал незначительную позитивную динамику в 2009–2010 годах и спад в 2011 году (см. табл. 3). Менеджмент «Колоса» определил, что в качестве базы для начисления премии будет принят показатель 2010 года. Расчет премиальной части (если подразделение сэкономило) по показателю «Энергопотребление» выполняется по формуле: УВф = УВmax × Эф : Эmax где УВф – премиальная часть по показателю для филиала; УВmax – максимально возможная премия по показателю (40% от базового значения); Эф – экономия, достигнутая филиалом, в процентах от базового уровня; Эmax – максимальная экономия, достигнутая филиалом-лидером, в процентах от базового уровня.

Результаты расчетов сведены в таблице 4. В приведенных данных филиалы № 1 и № 2 показали существенный прогресс энергопотребления относительно средних показателей прошлых лет и показателей других филиалов. В то же время, если бы компания использовала традиционную систему премирования, без использования рейтинга, максимальную премию получили бы четыре филиала, показавшие улучшение показателя.

Таблица 3. Динамика удельного энергопотребления в 2009–2011 годах по всем филиалам компании «Колос»

Таблица 4. Расчет премиальной части по показателю «Удельное потребление электроэнергии» для филиалов на основании рейтинговой модели

Поощрение инициативы

Недостаток большинства систем премирования в том, что они поощряют лишь эффективное исполнение стандартизованных функций, а инициативные предложения сотрудников по сокращению затрат, оптимизации бизнес-процессов затрагивают в меньшей степени или не затрагивают вовсе. Улучшить ситуацию можно с помощью раздела «Специальные премии» в системе премирования, где описывается алгоритм поощрения за внедрение рационализаторских предложений. Последовательность внедрения выглядит так. Сначала менеджмент компании готовит положения о проведении конкурса рацпредложений и о проектной работе (о группе, которая займется воплощением идей работников), определяет ответственное лицо (координатора) и членов экспертного совета, которые будут оценивать поступившие от сотрудников заявки. Затем разрабатывается стандартизованная рабочая документация (бланки заявок, протоколы рабочих групп, отчетность и прочее), а также система премирования, учитывающая вклад каждого члена группы на каждом этапе проекта – от предложения идеи до реализации.

Рассмотрим все это на примере предприятия по производству стеклотары. Приказом генерального директора были утверждены документы, регламентирующие проведение конкурса рацпредложений и работу проектной группы. Координатором был назначен начальник планово-экономического отдела, а в экспертный совет вошли генеральный директор, технические руководители и финансовый директор. Этим специалистам предстояло проводить оценку проектов, определять сроки и ресурсы, необходимые для их реализации, назначать ответственных лиц, оценивать результаты и утверждать премии членам проектных команд. Документально проект сопровождался так: подача первоначальной заявки; оформление, технико-экономические расчеты; защита предложения, презентация экспертному совету и генеральному директору; этап реализации; отчет о выполнении работ. На каждом этапе подводились промежуточные итоги, результаты которых использовались при оценке вклада членов проектной команды.

Общий премиальный фонд каждого проекта должен был составлять сумму, не превышающую 10 процентов годового экономического эффекта проекта. Например, для проекта «Переход на новый вид ленты для скрепления паллет» подготовили следующий расчет (см. табл. 5). В проекте участвовали четыре сотрудника с разными вкладами на каждом этапе. Годовой экономический эффект от реализации (в данном случае – снижение издержек) – 1,2 млн рублей, соответственно премиальный фонд составил 120 тыс. рублей (10%). Наибольшую премию в группе получил сотрудник 1, который стал инициатором проекта и участвовал на всех этапах его реализации.

Таблица 5. Пример расчета премии за реализацию проекта

Как премирование зависит от изменения выручки

Сбыт продукции у большинства компаний подвержен влиянию сезонности, поэтому отклонения выручки от месяца к месяцу составляют порой 50 процентов и более. Однако оплата труда, как правило, относится к группе условно-постоянных затрат. В результате из-за нехватки оборотного капитала организациям приходится привлекать заемное финансирование. Оптимизировать систему оплаты труда можно следующим образом. Прежде всего, определить штатные позиции, нагрузка которых имеет высокую корреляцию с выручкой. Затем рассчитать затраты на эту группу сотрудников, часть выполняемых ими функций передать на аутсорсинг. И, наконец, разработать алгоритм расчета премии с учетом колебаний выручки от реализации.

Пример

На предприятии «Венеция» (производство стеклотары) провели реструктуризацию*. Персонал склада готовой продукции разделили на постоянный (кладовщики) и переменный (грузчики). Постепенно 80 процентов функций грузчиков было передано на аутсорсинг, и оплата их труда определялась количеством перемещенных паллет с готовой продукцией. Благодаря переходу к такой структуре ФОТ сотрудников склада стал гибким, теперь он зависит от ежемесячного уровня отгрузки готовой продукции. Общая экономия на зарплате составила 450 тыс. рублей в месяц. А за разработку и реализацию этого проекта директор по логистике получил премию по системе, описанной выше.

Пример

Для коммерческого отдела компании «Пластик» (производство пластиковой тары) менеджмент решил создать гибкую систему премирования, которая учитывает колебания выручки от реализации. На первом этапе составили годовой план продаж и рассчитали их среднемесячный уровень, а также определили плановое отклонение за месяц. Затем менеджмент установил окладную часть и среднемесячный нормативный размер премиальной части, который рассчитывается по формуле: ПЧmплан = ПЧнорм × Вmплан : Всрплан

где ПЧmплан – плановая премиальная часть месяца m;

ПЧнорм – нормированная среднемесячная премиальная часть; Вmплан – плановая выручка в месяце m; Всрплан – плановая среднемесячная выручка.

Размер фактической среднемесячной премиальной части определялся по формуле: ПЧmфакт = ПЧmплан × Вmфакт : Вmплан

где ПЧmфакт – фактическая премиальная часть месяца m; Вmфакт – фактическая выручка в месяце m.

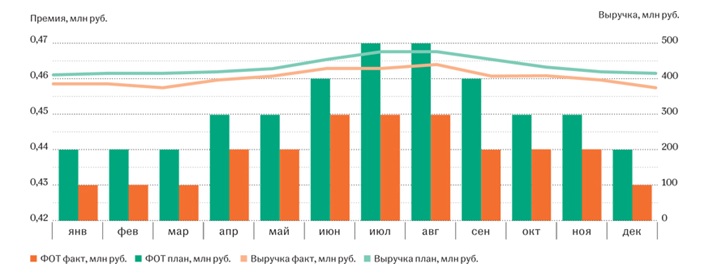

Расчеты бонусов для коммерческого отдела компании «Пластик» приведены в таблице 6 , а также на диаграмме 2.

Диаграмма 2. Изменение ФОТ коммерческого отдела при отклонении фактической выручки от плановой

В заключение можно выделить еще несколько рекомендаций по внедрению гибкой системы оплаты труда. Применять ее стоит, прежде всего, к сотрудникам коммерческого отдела и руководящему составу. Причем пересматривать систему для них желательно каждые два-три года. Помимо стимулирующего влияния СОТ, на мотивацию могут воздействовать и иные факторы: личное развитие работников и признание в коллективе. Для этого можно использовать специальные надбавки за выслугу лет и квалификационные разряды.

Таблица 6. Гибкая система оплаты коммерческого отдела

Михаил Шмелев — финансовый директор ООО «ITE Сибирская ярмарка», эксперт журнала «Финансовый директор»