Скопировать ссылку

Скопировать ссылкуЕсли ваша компания на упрощенке

И вот сейчас женщина снова решила не работать и пишет заявление на отпуск по уходу. И тут руководство опять не вправе ей отказать. Между тем до полутора лет малышу еще несколько месяцев.

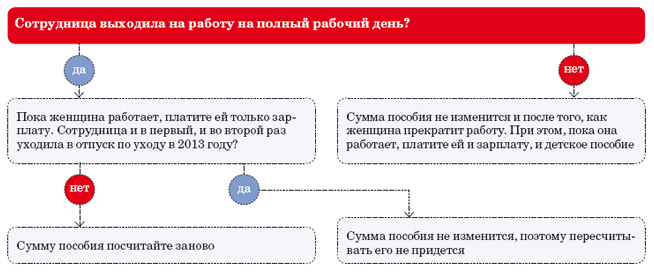

Как вам считать теперь пособие? Сразу скажем, все зависит от того, на полный рабочий день выходила сотрудница или нет. Разберемся с каждым случаем отдельно. А краткий алгоритм расчета мы представили в виде схемы, которую вы найдете ниже.

Как рассчитываться с сотрудницей, если она выходила из декретного временно на работу

Декретница выходила работать на полный день

Вот простое правило, о котором надо помнить. Если женщина выходит из декретного отпуска на полный рабочий день, пособие за это время ей не полагается. Чтобы сотрудница стала получать такую выплату снова, она должна написать заявление на новый отпуск по уходу за ребенком.

Понятно, что сумму причитающегося теперь пособия вам придется рассчитать заново. Причем в 2013 году вы будете использовать для этого новые правила. О том, как определять сумму детских пособий с 1 января, мы подробно рассказали в «Главбухе» № 2, 2013, в рубрике «Мастер-класс».

Давайте теперь посмотрим на конкретном примере.

Пример 1: Расчет пособия по уходу за ребенком, если женщина выходит из детского отпуска на полный рабочий день, а потом уходит в этот отпуск вновь

Сотрудница ООО «Сокол» В. С. Павлова ушла в отпуск по уходу за ребенком с 25 июня 2012 года. Ребенок у нее первый. На тот момент пособие ей посчитали по новым правилам, поскольку так было выгоднее.

Расчетный период — 2010—2011 годы. В компанию Павлова пришла в 2005 году. Ее оклад в 2010 году составлял 35 000 руб., а с 1 января 2011 года был повышен до 40 000 руб. и с тех пор не менялся.

При этом Павлова была в отпуске:

— в 2010 году со 2 по 29 августа (сумма отпускных — 35 317,52 руб.), а за отработанное в августе время ей выплатили 3181,82 руб.;

— в 2011 году с 1 по 28 августа (сумма отпускных — 38 686,76 руб.), а за отработанные в августе дни она получила 5217,39 руб.

Кроме того, в феврале 2010 года женщина получила 25 000 руб. — премию по итогам работы в 2009 году. А в феврале 2011 года 30 000 руб. — премиальные за 2010 год. Все эти суммы облагаются страховыми взносами.

Сведем все выплаты в таблицу:

| 2010 | 2011 | ||||||

| Январь | 35 000 | Июль | 35 000 | Январь | 40 000 | Июль | 40 000 |

| Февраль | 60 000 | Август | 38 499,34 | Февраль | 70 000 | Август | 43 904,15 |

| Март | 35 000 | Сентябрь | 35 000 | Март | 40 000 | Сентябрь | 40 000 |

| Апрель | 35 000 | Октябрь | 35 000 | Апрель | 40 000 | Октябрь | 40 000 |

| Май | 35 000 | Ноябрь | 35 000 | Май | 40 000 | Ноябрь | 40 000 |

| Июнь | 35 000 | Декабрь | 35 000 | Июнь | 40 000 | Декабрь | 40 000 |

| Итого | 448 499, 34 руб. | Итого | 513 904,15 руб. | ||||

Суммы за каждый год больше годового лимита по взносам. Значит, за 2010 год можно взять 415 000 руб., а за 2011-й — 463 000 руб. Бухгалтер рассчитал пособие за полный месяц так:

(415 000 руб. + 463 000 руб.) : 730 дн. × 30,4 дн. × 40% = 14 625,32 руб.

С 3 декабря 2012 года Павлова по производственной необходимости вышла на полный рабочий день. В феврале 2013 года она снова уходит в отпуск по уходу за ребенком. Полтора года ее малышу исполняется 17 октября 2013 года. Значит, бухгалтеру нужно снова посчитать сумму пособия.

Расчетный период теперь уже 2011—2012 годы (731 календарный день). Данные по зарплате за 2011 год есть. Исключаемых периодов в том году у сотрудницы не было.

По 2012 году данные следующие. В декрет Павлова ушла с 6 февраля 2012 года. А 3 декабря вышла на время на работу. При этом с 1 января 2012 года оклад работницы составлял 45 000 руб. За январь и декабрь ей начислили полный оклад. А за три отработанных в феврале дня — 6750 руб. Кроме того, в феврале ей начислили премию по итогам работы в 2011 году в размере 40 000 руб.

Значит, всего в 2012 году женщина заработала 136 750 руб. (45 000 руб. × 2 мес. + 6750 руб. + 40 000 руб.). Пособия в расчет мы не включаем. Сумма 136 750 руб. значительно меньше лимита в 512 000 руб., поэтому бухгалтер учел ее в полном размере.

Также при расчете нужно исключить период с 6 февраля по 2 декабря 2012 года включительно, когда Павлова была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. Всего 301 календарный день.

Сумма дневного заработка будет равна:

(463 000 руб. + 136 750 руб.) : (731 дн. – 301 дн.) = 1394,77 руб.

Эта величина больше максимального предела в 1335,62 руб. ((463 000 руб. + 512 000 руб.) : 730 дн.). Значит, окончательная сумма нового месячного пособия составит:

1335,62 руб. × 30,4 дн. × 40% = 16 241,14 руб.

Это максимально возможная сумма пособия по уходу за ребенком в 2013 году.

Женщина во время отпуска работала неполный день

Все гораздо проще, когда декретница по согласованию с руководством выходит на работу на неполный день или неделю. В таком случае она может продолжать находиться в отпуске по уходу за ребенком. Право на детское пособие за ней сохранится, причем в полном объеме. Так предусмотрено статьей 256 Трудового кодекса РФ.

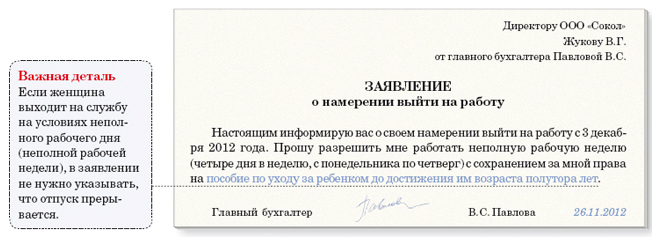

То есть вы будете начислять работнице одновременно и зарплату, и пособие в прежней сумме. При этом женщине достаточно написать заявление о том, что она выходит на службу на условиях неполного рабочего дня (неполной рабочей недели). Указывать в нем, что отпуск прерывается, не нужно (см. образец ниже).

А когда работница захочет опять вернуться в отпуск, то есть перестать работать неполное время, пусть она напишет еще одно заявление. В нем достаточно обозначить, что с такого-то числа сотрудница прекращает работу.

Используем условия предыдущего примера, но предположим, что с 3 декабря 2012 года Павлова вышла на работу на неполную рабочую неделю (образец заявления — выше). А в феврале 2013 года снова прекратила работу. Сумма пособия за полный месяц в таком случае и в декабре 2012 года, и в 2013 году будет равна 14 625,32 руб. Пересчитывать ее оснований нет. Но и начислять пособие бухгалтер будет без перерывов, то есть вместе с зарплатой.

Итак, сумму пособия нужно определять лишь на тот момент, когда работница уходит в отпуск по уходу за ребенком. И если она его не прерывает, пересчитывать выплату не нужно.

Сергей Шилкин — ведущий эксперт журнала «Главбух»