Скопировать ссылку

Скопировать ссылкуКакие задачи решал автор: разработать систему мотивации менеджеров торговой компании, нацеленную на резкое увеличение выручки и прибыли.

За счет чего: сформированы функциональные планы подразделений и ключевых менеджеров, составлен алгоритм расчета бонусной части оплаты труда в привязке к индивидуальным KPI и показателям эффективности компании в целом.

Привлечение консультантов для постановки сбалансированной системы показателей в компании среднего бизнеса – удовольствие дорогое. Тратятся, очень часто впустую, не только деньги, но и время. Так не проще ли финансовому директору с коллегами – топ-менеджерами самостоятельно разработать эту систему, установить целевые показатели в качестве индикаторов собственной эффективности и получить за это бонус?

Приведенный ниже кейс, основанный на опыте автора, описывает, как построить систему мотивации, увязав результаты компании с выполнением каждым из подразделений своего функционала. При этом учитываются интересы сотрудников, которые не способны напрямую влиять на результаты работы. Главное достоинство решения – его сравнительная простота при высокой эффективности.

Компания «Фарстар» (название изменено) – сеть магазинов, специализирующихся на розничной реализации одежды, обуви, игрушек, канцелярских принадлежностей и прочего, в октябре 2010 года утвердила среднесрочную стратегию развития на 2011–2015 годы. В качестве приоритетных целей на 2011 год были выделены следующие:

- рост выручки от реализации на 30 процентов (на 54 млн рублей);

- увеличение показателя чистой прибыли на 206 процентов (на 17,36 млн рублей);

- сокращение объема кредитов и займов на 32 процента (на 35 млн рублей);

- оптимизация товарных остатков;

- увеличение качества обслуживания покупателей;

- повышение удовлетворенности сотрудников работой в компании;

- рост уровня автоматизация бизнес-процессов компании.

Логика постановки и распределения задач

После того как акционеры утвердили стратегию развития и критерии для оценки ее эффективности (достичь заданного уровня выручки и чистой прибыли – целевых показателей компании, далее – ЦПК), финансовому директору «Фарстара» предстояло в составе команды топ-менеджеров определить функциональные KPI подразделений и разработать систему мотивации руководящего состава. Впрочем, лишь часть из функциональных KPI непосредственно связана с достижением целевых показателей, или, точнее, являются результатом их декомпозиции. Например, одна из задач, которые поставили перед финансовым директором, – разработка новой методики план-фактного анализа. Очевидно, что она не имеет количественного решения, выраженного в каком-либо финансовом показателе, но от качества проделанной работы в большой степени зависит точность планирования и эффективность управленческих решений. То же самое можно сказать и о своевременной разработке бюджета.

Впрочем, некоторые KPI напрямую связаны или даже дублируют ЦПК. Так, перед коммерческим директором стоит задача по росту выручки. Годовые функциональные планы для ряда позиций представлены в таблице 1 (с полным перечнем планов можно ознакомиться в дополнительном материале к статье).

Таблица 1. Функциональные планы некоторых сотрудников компании «Фарстар» (извлечение)

Нажмите на таблицу для её увеличения.

Выручка от реализации. В компании «Фарстар» для план-фактного анализа розничного товарооборота (VT) используется четырехфакторная модель:

VT = Tp × CR × UPT × P

где Tp – трафик (количество посетителей магазина за период, человек), его обеспечение находится в сфере ответственности директора по маркетингу и рекламе;

CR – процент конвертации посетителей в покупателей (%), за него отвечает директор по рознице, так же как и за UPT – комплексность покупки (количество проданных единиц товара в чеке, штук); P – средняя цена единицы товара (рублей).

Стратегия компании предполагала рост продаж за год на 30 процентов. Такого уровня планировалось достичь с помощью нескольких мероприятий:

- увеличения наполняемости товаром торгового зала за счет эффективного использования уже существующего торгового оборудования и приобретения нового;

- оптимизации ассортиментных матриц, отказа от неэффективных позиций (SKU), сокращения товарных остатков, увеличения доли высокооборачиваемого товара;

- введения в ассортимент новых товарных категорий;

- использования дополнительного канала реализации товара – интернет-магазина;

- привлечения к сотрудничеству рекламодателей (компаний, ориентированных на сходную целевую аудиторию);

- повышения качества принимаемых управленческих решений за счет частичной автоматизации анализа продаж с помощью новых отчетов, позволяющих отслеживать реализацию, поставки, остатки и оборачиваемость товара.

Один из KPI коммерческого директора – величина товарных остатков (по закупкам текущего года) одежды и обуви на конец сезона продаж. Оптимально, когда этот показатель не превышает 10–12 процентов от закупленного объема. Кроме того, в состав оцениваемых показателей вошел объем остатков коллекций прошлых сезонов, который планировалось снизить с помощью внутренних распродаж для сотрудников и продажи магазинам-дискаунтерам. В частности, перед менеджментом поставили следующие задачи:

- сократить объем остатков старых коллекций на 93 процента (14 млн рублей в ценах себестоимости без НДС);

- достичь стоимости остатков новых коллекций одежды и обуви (на конец года) на уровне 2,9 млн рублей для «весна–лето'2011» (SS-11) и 33 млн рублей для «осень–зима'2011/2012» (FW-11/12) в ценах себестоимости без НДС.

Часть описанных выше мероприятий направлена как раз на снижение загрузки складских и торговых площадей, которые можно впоследствии сдать в аренду. Поиск арендаторов закрепили за директором по административно-хозяйственной деятельности. Кроме того, коммерческий директор премировался за введение в ассортимент магазинов новых категорий товаров (ювелирные изделия и мебель), директор по маркетингу отвечал за открытие интернет-магазина и привлечение рекламодателей. Функциональные планы финансового директора дополнились разработкой ряда управленческих отчетов (с уровнем детализации до артикула), позволяющих оперативно и точно оценивать продажи, остатки, sell-out (отношение проданного товара к закупленному в процентах) и оборачиваемость товара.

Управление затратами. Достижение ЦПК по чистой прибыли требовало значительного сокращения затрат. И это нашло отражение в составе KPI большинства руководителей «Фарстара», от которых стали требовать предложения по оптимизации расходов. За общую же результативность комплексной программы экономии отвечал финансовый директор. Проводя регулярные встречи с руководителями различных подразделений, он проанализировал существующую структуру затрат, соотношение управляемых, частично управляемых и неуправляемых расходов, их динамику по годам. Тогда же удалось обнаружить резервы сокращения. На следующем этапе финансовый директор составил реестр проектов по снижению издержек, провел их оценку (подобно инвестиционным проектам), во взаимодействии с другими подразделениями составил сметы и график реализации по каждому из них. Стоимость мероприятий по снижению издержек составила 3,5 млн рублей, а предполагаемые сроки окупаемости – 1,5–2 года.

В частности, заметное сокращение издержек обещало создание стратегических альянсов с партнерами и даже конкурентами. Цель – добиться снижения закупочных цен у поставщиков за счет увеличения совокупного объема поставок. Ответственным за такую кооперацию назначили коммерческого директора. Департамент логистики, в свою очередь, предложил использовать тот же прием для снижения стоимости таможенного оформления грузов и услуг по сертификации товара, а административно-хозяйственный отдел – в отношении контрагентов, оказывающих аутсорсинговые услуги по уборке и инженерному обслуживанию торговых и складских помещений.

Одновременно от некоторых аутсорсинговых услуг решили отказаться, наняв дополнительный персонал. Например, анализ рынка упаковки купленных товаров показал, что этот сервис для покупателей дешевле предоставлять своими силами.

Поиск путей экономии затронул самые разные бизнес-процессы. В частности, удалось снизить стоимость закупаемых фирменных пакетов на 0,5 млн рублей в год за счет использования более дешевых материалов, оптимизации размерной линейки пакетов (вместо пакетов пяти видов решили оставить три), уменьшения контрастности цвета (сокращение расходов на краску), одновременно изменив рисунок, который привлекал бы внимание и повышал узнаваемость бренда.

Работа с персоналом. Чтобы обеспечить магазинам резкий рост продаж, менеджмент «Фарстара» решил кардинально пересмотреть политику управления торговым персоналом. Одна из ключевых проблем компании – высокая текучка продавцов. Поэтому директору по персоналу в перечень KPI добавили коэффициент текучести кадров (продавцов), установив его на уровне 18 процентов (соотношение уволенных по собственному желанию и по инициативе администрации к среднесписочной численности за период).

Анонимное анкетирование среди продавцов позволило определить ключевые причины увольнений и разработать программу по исправлению ситуации. Прежде всего, это касалось возможности карьерного роста для сотрудников: служба персонала ввела систему должностных рангов (грейдов), которая предусматривала дифференциацию окладной и переменной частей в зависимости от уровня сотрудника (об опыте внедрения системы грейдов читайте в«Финансовом директоре» № 11, 2012), а также прозрачную схему премирования продавцов в зависимости от объема реализации и уровня выполнения планов. Кроме того, руководителям магазинов рекомендовали пользоваться дополнительными вариантами нематериального стимулирования: публичным признанием заслуг (на общих собраниях и праздниках), грамотами, значками «Лучший продавец». Для работников организовали корпоративные тренинги по технике эффективных продаж и обслуживанию покупателей.

Изменения коснулись и офисного персонала. Сначала оценили хронометраж рабочего времени всех сотрудников, после чего часть из них сократили (в функциональные планы директора по персоналу добавили «внедрение предложений по оптимизации численности персонала»). Нерегулярные функции передали на аутсорсинг или перераспределили между действующими работниками. Например, из штата вывели позицию креативного директора и стали пользоваться его услугами по оформлению витрин три раза в год, а прочие его обязанности передали директору по маркетингу и рекламе. Зато ключевые сотрудники получили бесплатные обеды, добровольное медицинское страхование. Некоторых из них не обошло и точечное повышение зарплаты.

Финансы. В качестве одного из важных показателей эффективности деятельности финансового департамента менеджмент выделил значение средневзвешенной процентной ставки по кредитам. Кроме того, акционеры поставили задачу сократить объем кредитов и займов на 32 процента (на 35 млн рублей). Финансовый директор планировал управлять этими показателями с помощью нескольких рычагов:

реструктуризировать долговой портфель, провести переговоры с банками о снижении ставки в обмен на предоставление более ликвидного залога. Он также начал использовать новые инструменты расчетов с зарубежными поставщиками, в частности документарные аккредитивы с постфинансированием.

Рост компании вынудил менеджмент разработать и внедрить процедуры комплексного анализа финансово-хозяйственной деятельности. Прежде всего, это касалось процедуры план-фактного анализа розничного товарооборота по драйверам. Другим инновационным элементом стало внедрение процедуры анализа валовой прибыли по коэффициентам*. Предполагалось, что разработанная методика даст возможность менеджменту «Фарстара» с нужной точностью и периодичностью (неделя, месяц, квартал, год) оценивать, контролировать и влиять на различные факторы (трафик, конвертацию посетителей в покупателей, динамику скидок, наценок, логистические и операционные расходы и т.д.).

Изменения должны были коснуться и подходов к управлению налоговой нагрузкой в компании (для этого использовали KPI «Организация системы налогового планирования»), в том числе:

- составления планов по налоговым отчислениям в разрезе юридических лиц;

- построения модели оценки налоговой нагрузки;

- анализа чувствительности модели – оценки эффекта в зависимости от корректировок входящих компонентов;

- сопоставления прогнозируемой налоговой нагрузки со среднеотраслевыми показателями;

- прогнозирования изменения налогового законодательства;

- практики запросов в налоговые органы по различным аспектам налогообложения.

Увеличивающиеся масштабы деятельности компании (рост количества пользователей и платежных операций) потребовали обновления системы управления платежами.

Менеджмент решил, что пришло время внедрить автоматизированную систему казначейства (KPI закрепили за финансовым директором). Это позволило бы сократить время на подготовку и проведение платежей, а также усилить контроль над операциями. Поскольку в «Фарстаре» использовалось решение на базе «1С», автоматизировать казначейство планировалось с помощью дополнительного модуля. А в качестве подрядчика решили привлечь интегратора с соответствующим опытом. По результатам встреч с ИТ-компаниями менеджмент определил основные требования к проекту и системе:

- возможность контроля дебиторской и кредиторской задолженностей в разрезе контрагентов и договоров;

- возможность создания и акцептования отдельных и консолидированных (реестрами) платежных заявок;

- быстрое распределение платежных заявок по различным банкам;

- возможность проверки соответствия данных заявки электронной копии документа (на базе которого проводится платеж);

- формирование (на основе заявок на платеж) в автоматическом режиме платежных документов и прямая трансляция данных в систему «Банк-Клиент»;

- внесение банковских выписок в систему бухучета в автоматическом режиме.

Система мотивации

Поставленные задачи требовали обновления системы мотивации для руководителей подразделений, разрабатывать ее поручили финансовому директору. Процесс внедрения системы состоял из шести этапов.

Первый этап. Подразделения компании классифицировали по функциональному значению – все структурные звенья разделили на базисные, которые отвечают за бизнес-образующие процессы (закупки, продажи, рекламу и продвижение); обслуживающие, связанные с обеспечением работоспособности базисных отделов; вспомогательные, поддерживающие функционирование всех структурных звеньев.

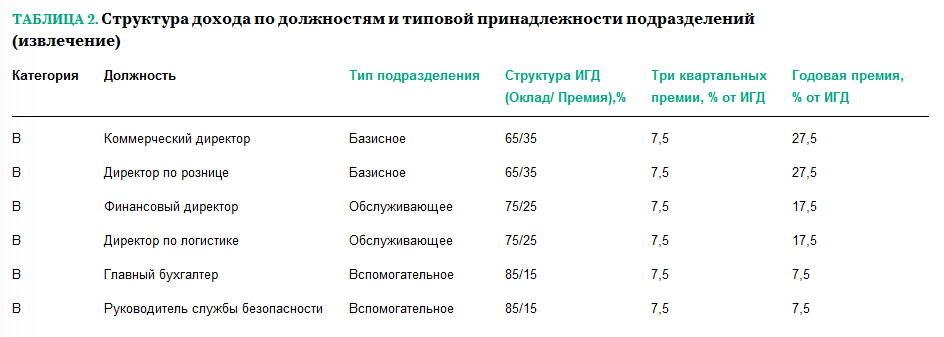

Второй этап. Далее определили размер постоянной и переменной частей вознаграждения для топ-менеджеров, руководителей подразделений и рядовых сотрудников (см. табл. 2). Для этого всех работников компании разделили на категории: генеральный директор (А), руководители структурных подразделений (В), линейный персонал (С), а затем сформировали структуру интегрального годового дохода (ИГД).

И, наконец, бонусную часть годового дохода распределили в пропорции между отчетными периодами (кварталы и итог за год).

Таблица 2. Структура дохода по должностям и типовой принадлежности подразделений (извлечение)

К примеру, оклад коммерческого директора составляет 960 тыс. рублей в год.

Установленная руководством компании структура ИГД для данной должности представляет собой соотношение 65 к 35. В этом случае максимальное вознаграждение менеджера достигает 1477 тыс. рублей (960 тыс. руб. / 65%), из которых 517 тыс. – бонусная часть.

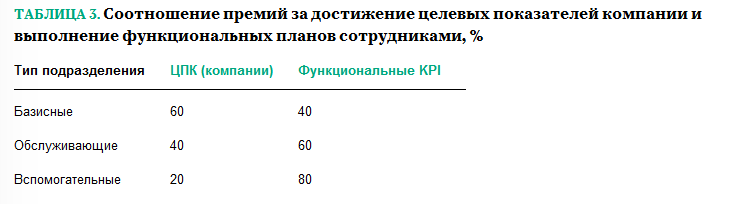

Третий этап. Далее определили соотношение премий за достижение целевых показателей компании и выполнение функциональных планов в бонусной части (см. табл. 3). Обратимся снова к должности коммерческого директора. Его бонус (35% от ИГД) зависит от выполнения ключевых показателей (компании в целом) и личных функциональных KPI. Допустим, и «Фарстар» достиг целевых значений на 100 процентов, и коммерческий директор успешно выполнил свои функциональные планы. Опираясь на данные из таблицы 2, видим, что распределение бонуса между премией за достижение показателей компании и сотрудника (числится в составе подразделения базисного типа) составляет 60 и 40 процентов соответственно. То есть за достижение ЦПК коммерческий директор получит 310 тыс. рублей (517 × 60%), а за выполнение собственных задач – 207 тыс. рублей (517 × 40%).

Таблица 3. Соотношение премий за достижение целевых показателей компании и выполнение функциональных планов сотрудниками, %

Четвертый этап. Каждая задача, поставленная перед сотрудником, имеет свой вес, выраженный в процентах от общей суммы бонуса за выполнение функциональных планов. К примеру, у коммерческого директора ключевую роль играют показатели «Валовая прибыль» и «Выручка». Их вес соответственно 30 и 24 процента.

Пятый этап. Данная часть алгоритма расчета мотивационной составляющей касается определения критериев достижения целевых показателей компании и функциональных KPI. Менеджмент выделил три уровня выполнения плана по ЦПК:

- приемлемое значение (ПЗ), когда ЦПК выполняются на 90–100 процентов. В этом случае предельная величина бонуса за достижение целевых показателей равна 75 процентам;

- плановое значение (ПлЗ), то есть выполнение ЦПК в диапазоне 100–110 процентов, бонус при этом равен 100 процентам;

- агрессивное значение (АЗ), то есть компания выполнила план на 110 и более процентов, за что положен 125-процентный бонус.

В результате по итогам года ЦПК считаются выполненными, если фактическое значение двух из них (выручка и чистая прибыль) равно или превышает приемлемое значение (90%). Если же фактическое значение хотя бы одного из них меньше приемлемого, руководители подразделений лишаются всех бонусов.

Для некоторых функциональных KPI (к примеру, предполагающих качественную оценку выполнения) применяются соответствующие коэффициенты при расчете бонусов: «плохо» (коэффициент равен 0), «удовлетворительно» (0,7), «хорошо» (1), «отлично» (1,25). Оценки выставляет генеральный директор, учитывая удовлетворенность акционеров.

Шестой этап. В таблице 4 представлены результаты расчета вознаграждения, соответствующие 100-процентному выполнению целевых показателей и функциональных планов сотрудников.

Таблица 4. Расчет плановых размеров бонусов ООО «Фарстар» на 2011 год (извлечение)

В результате внедрения сбалансированной системы показателей и мотивации руководителей подразделений, в 2011 году все намеченные цели и установленные ЦПК были перевыполнены:

- положительное отклонение по выручке составило 11,7 млн рублей (темп его роста по сравнению с 2010 годом составил 137%, план – 130%);

- благоприятное отклонение по чистой прибыли – на 1,77 млн рублей (темп роста по сравнению с 2011 годом – 337%, план – 115%);

- задолженность по кредитам и займам сократилась на 40 млн рублей (план – 35 млн рублей);

- стоимость стоков старых коллекций была снижена на 14,1 млн рублей;

- компания ввела две новые товарные категории и увеличила присутствие новинок в текущем ассортименте.

Материалы для скачивания: EffektOptimiz.xls 409 КБ

Александр Капустин – финансовый директор ООО «Детская галерея “Якиманка”» (ГК «Детский мир»), эксперт журнала «Финансовый директор»