Скопировать ссылку

Скопировать ссылку

Предположим, вы решили, что частный бизнес не ваша стезя, и ваши расходы превышают доходы, а может быть вы, наоборот, добились расширения бизнеса и вам нужно открывать ООО.

А с ИП что делать? Ну конечно же — закрывать! Кстати, если вы закрываете ИП с целью списания задолженности перед кредиторами и ИФНС, это ошибка. Закрытие ИП — не повод списать с вас долги.

«Бросить» ИП, как иногда делают беспечные учредители ООО со своими предприятиями, нельзя, так как, вам автоматически будут начисляться фиксированные пенсионные платежи, а это в 2017 году почти 30 тысяч рублей. Да и, конечно, спокойнее деятельность в законном порядке завершить, а не копить штрафы за несданную отчетность.

1. Шаг. Учитываем применявшуюся систему налогообложения на возможные риски при инициировании налоговой проверки

Как указано выше, закрывая ИП, не уповайте на то, что с вас спишут все накопившиеся задолженности по налогам и взносам, или не проведут у вас выездную проверку. В течение 3-х лет с момента исключения вас из ЕГРИП у вас могут провести проверку (выездную, встречную). Но, как правило, все же такие проверки после закрытия осуществляются налоговыми органами достаточно редко. А вот вызвать к себе интерес при закрытии — возможно. Поэтому, если вы находитесь на обычной системе налогообложения или на упрощенной (доходы, уменьшенные на расходы), вам лучше привести налоговый учет в порядок перед закрытием. Кроме того, если вы использовали в деятельности имущество, просчитайте варианты налоговых последствий при его последующей продаже (как лучше продать его: до закрытия ИП или после).

2. Шаг. Увольнение работников при ликвидации ИП

Этот шаг необходим, если вы являлись работодателем.

Прекращение деятельности индивидуальным предпринимателем является самостоятельным основанием для расторжения трудовых договоров с работниками (п. 1 ст. 81 ТК РФ). При этом, в отличие от организаций, сроки предупреждения об увольнении, а также случаи и размеры выплачиваемого при прекращении трудового договора выходного пособия определяются трудовым договором (ст. 307 ТК РФ). Дело в том, что все гарантии, прописанные в ст. 178 и 180 Трудового кодекса, касаются только организаций, но при этом данные условия должны содержаться в трудовом договоре.

Если таковые условия прописаны не были, то уже ваше решение — как вы будете увольнять. Во избежание возможной нервотрепки с трудовыми инспекциями и судами (хотя практика чаще складывается в пользу ИП), а также для соблюдения моральных норм, рекомендую дополнениями внести в трудовой договор условия, например, об уведомлении об увольнении за 5 рабочих дней и выплате 2-х недельного пособия.

Вы должны сдать персонифицированные сведения на своих работников (СЗВ-М и СЗВ-стаж), издать приказы, внести записи в трудовые книжки. Сделать это надо в течение одного месяца со дня принятия решения о закрытии, но не позднее дня представления в инспекцию документов для государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя (п. 3 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «О персонифицированном учете в системе обязательного пенсионного страхования»).

Нужно сняться с учета в качестве работодателя в фонде ФСС, для этого сдаете текущий квартальный отчет (форма 4-ФСС), оплачиваете взносы и заполняете заявление по установленной форме, с приложением к нему копии приказа об увольнении и трудовой книжки «последнего уволенного сотрудника» (формулировка фонда).

3 Шаг. Сдача налоговой отчетности при ликвидации ИП

Даже если вы закрываетесь до истечения календарного года, вам необходимо сдать годовые декларации за текущий год (3-НДФЛ, УСН) и за текущий квартал по ЕНВД и по НДС. Декларации лучше отправить не позже дня подачи заявления о снятии с регистрации. Если вы находитесь на ЕНВД, не забудьте подать заявление на прекращение деятельности по ЕНВД. Если вы работодатель — сдайте отчетность по заработной плате работников.

4 Шаг. Оплата налогов и пошлины при ликвидации ИП

Оплатите налоги, отраженные в декларациях, не забудьте оплатить фиксированные платежи. Также оплатите пошлину за закрытие — 160 рублей. Вообще, несмотря на закрытие ИП, вы можете оплатить налоги в установленные сроки, даже если заявление о снятии с учета в качестве ИП вы предоставили раньше:

- фиксированные платежи до 31 декабря текущего года;

- УСН и 1 процент пенсионных взносов с сумм свыше 300 тыс. руб., до 30 апреля следующего года;

- НДФЛ с доходов ИП до 15 июля следующего года;

- ЕНВД до 25 числа месяца, следующего за отчетным кварталом.

Но лучше сделать это сразу, пока не закрыт расчетный счет, и чтобы не забыть оплатить потом. Закажите акт сверки с налоговой инспекцией, убедитесь, что за вами не осталось долгов, если не согласны с данными, отраженными в акте, сверяйтесь лично в ИФНС с квитанциями об уплате. Помните: в течение 3-х лет с вас могут взыскать налоги, штрафы и пени, а также могут не пустить за границу.

5 Шаг. Закрытие счета в банке при ликвидации ИП

После оплаты налогов нужно закрыть расчетные счета в банках, снять с регистрации кассовый аппарат. При закрытии счета, если у вас остались на нем средства, вы можете перечислить их на личную банковскую карту или снять наличными по чеку.

6 Шаг. Подача документов в налоговую инспекцию при ликвидации ИП

Для закрытия вам понадобятся:

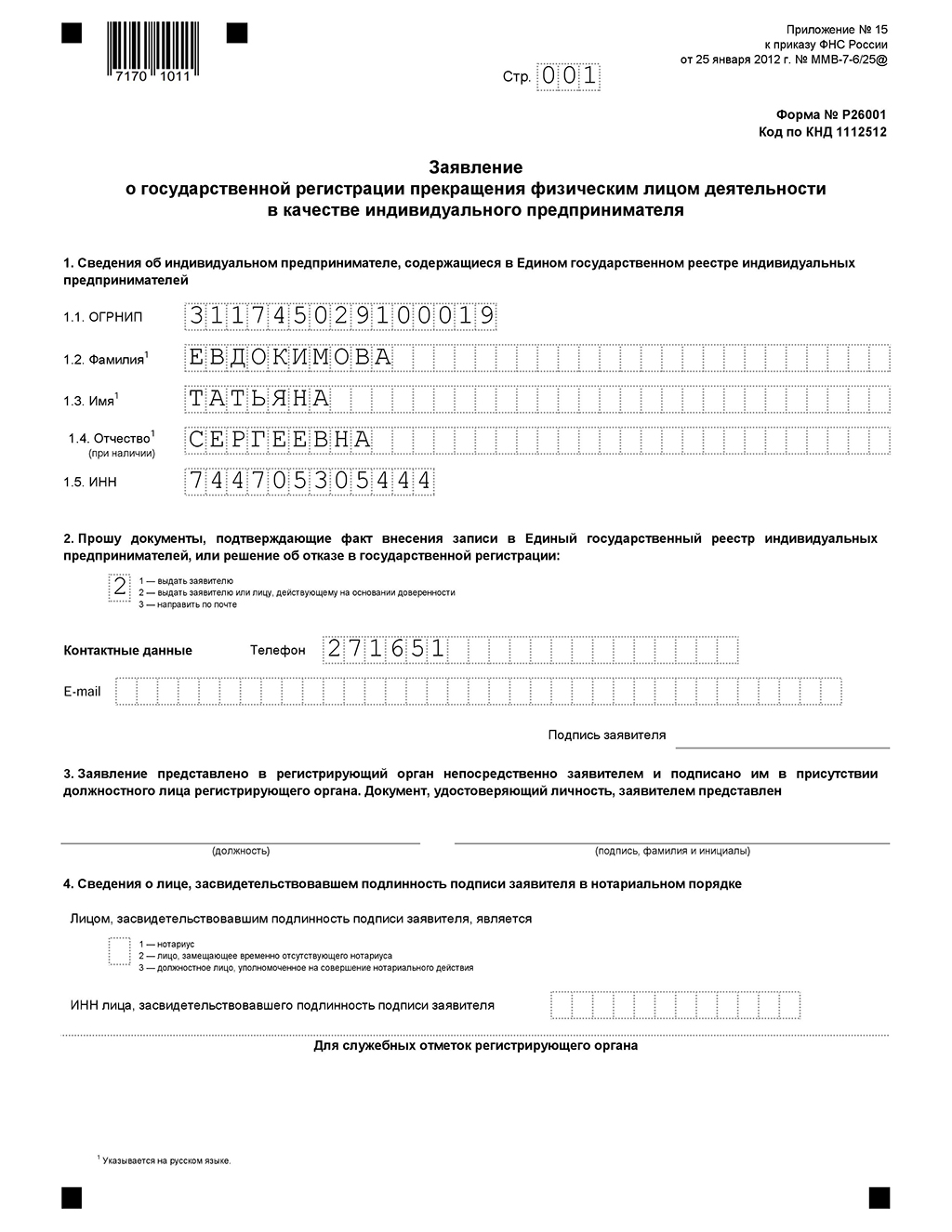

- заполненное заявление по форме № 26001 (смотрите образец заполнения внизу) подпишите его в присутствии налогового инспектора, принимающего ваши документы;

- квитанция (или платежное поручение) об оплате пошлины;

- паспорт, если ИП лично несет документы в ИФНС;

- если закрываете через представителя, то нужна нотариальная доверенность и копия вашего паспорта. Учтите, что за совершением такого нотариального действия, как свидетельствование подлинности подписи на заявлении, может обратиться только лично индивидуальный предприниматель.

7 Шаг. Заключительные процедуры

Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя осуществляется в срок не более, чем пять рабочих дней со дня представления документов в регистрирующий орган (п. 8 ст. 22.3 и п. 1 ст. 8 Закона о регистрации).

По окончании государственной регистрации прекращения физическим лицом деятельности необходимо забрать из налогового органа документ о внесении в ЕГРИП по форме № Р60009 «Лист записи Единого государственного реестра индивидуальных предпринимателей» согласно приложению N 2 к Приказу ФНС России от 12.09.2016 N ММВ-7-14/481@.

Регистрирующий орган направит сведения из ЕГРИП в налоговые органы по месту жительства предпринимателя, во внебюджетные фонды и органы статистики. На основании этих сведений предпринимателя снимут с учета в указанных органах.

Образец заполнения заявления по форме № Р26001