Скопировать ссылку

Скопировать ссылкуС 1 января 2014 года Налоговый кодекс обязал посредников на УСН при оформлении счетов-фактур вести журналы их учета. Если лицо, не являющееся плательщиком НДС (в том числе «упрощенец»), выставляет счета-фактуры в интересах другого лица на основе посреднического договора, по такой деятельности возникает обязанность вести журнал учета полученных и выставленных счетов-фактур. Форма такого журнала содержится в приложении № 3 к постановлению Правительства РФ от 26.12.2011 № 1137. О том, в как заполнять журнал, рассказано в статье. Здесь же вы найдете пример заполнения журнала учета полученных и выставленных счетов-фактур при УСН.

Пункт 3.1 статьи 169 НК РФ обязал вести журнал учета счетов-фактур только посредников на УСН. Означает ли это, что «упрощенцам», выполняющим обязанности налоговых агентов по НДС, такой журнал вести не нужно? Нет, не означает. Дело в том, что норма о том, что налоговым агентам, которые не являются плательщиками НДС, нужно заполнять часть 1 «Выставленные счета-фактуры» журнала учета, прописана в пункте 2 приложения 3 к постановлению № 1137. Заполняется журнал только в тех кварталах, когда были выписаны соответствующие счета-фактуры.

Таким образом, учитывая требования постановления № 1137, налоговым агентам по НДС тоже нужно вести журнал учета счетов-фактур, но только в отношении выписанных документов.

Об «упрощенцах», добровольно выписывающих счета-фактуры при реализации и начисляющих НДС, не говорится ни в Налоговом кодексе РФ, ни в постановлении № 1137. Оно и понятно, потому как термина «добровольная уплата НДС» для «упрощенцев» в налоговом законодательстве не содержится.

И здесь действует следующее правило: если вы по собственному решению выписываете счета-фактуры, значит, вы принимаете на себя обязанности плательщиков налога на добавленную стоимость. Подробнее о таком случае рассказано в Школе УСН (Спецкурс про НДС).

Следовательно, вам нужно вести и журнал учета счетов-фактур, и книгу продаж, и подавать налоговую декларацию по НДС. Это требования подпункта 1 пункта 5 статьи 173, пункта 5 статьи 174 НК РФ и пункта 1 приложения 3 к постановлению № 1137.

Отметим, что налоговую декларацию по НДС уже с начала этого года «упрощенцам», исчисляющим НДС добровольно, нужно подавать в электронном виде (абз. 1 п. 5 ст. 174 НК РФ). В статье 169 НК РФ не установлено, что плательщики УСН, добровольно выставляющие счета-фактуры, должны представлять журналы учета полученных и выставленных счетов-фактур в электронном виде. Поэтому такие упрощенцы могут вести регистр учета как на бумаге, так и в электронном виде(п. 1 приложения 3 к постановлению № 1137).

Что касается уплаты НДС, то при добровольной выписке счета-фактуры налог нужно перечислять в бюджет не тремя равными суммами, как это делают плательщики НДС, а единовременно, полной суммой (абз. 1 п. 4 ст. 174 НК РФ). Срок уплаты — не позднее 20-го числа месяца, следующего за тем кварталом, в котором был добровольно выписан счет-фактура.

Как вести журнал учета счетов-фактур

Журнал учета полученных и выставленных счетов-фактур состоит из двух частей: части 1 «Выставленные счета-фактуры» и части 2 «Полученные счета-фактуры» (п. 1 приложения 3 к постановлению № 1137). При ведении журнала используют коды видов операций по перечню, утвержденному приказом ФНС России от 14.02.2012 № ММВ-7-3/83@.

Документ можно вести как на бумажном носителе, так и в электронном виде. Бумажный вариант журнала заверяет руководитель (уполномоченное им лицо) не позднее 20-го числа месяца, следующего за истекшим кварталом. Перед этим журнал следует прошнуровать, пронумеровать и скрепить печатью. Если журнал ведут в электронном виде, его заверяют электронной подписью руководителя (уполномоченного им лица) (п. 13 приложения 3 к постановлению № 1137).

Счета-фактуры, составленные как на бумаге, так и в электронном виде, регистрируют в хронологическом порядке:

- в части 1 «Выставленные счета-фактуры» — по дате выставления электронных счетов-фактур либо по дате составления бумажных счетов-фактур, а также по дате составления, когда счета-фактуры контрагентам не передаются;

- в части 2 «Полученные счета-фактуры» — по дате их получения.

Хранить журнал нужно четыре года с момента последней записи (п. 13 приложения 3 к постановлению № 1137).

За ошибки в журнале учета счетов-фактур компании может грозить штраф по статье 120 НК РФ. Его размер составляет минимум 10 000 руб.

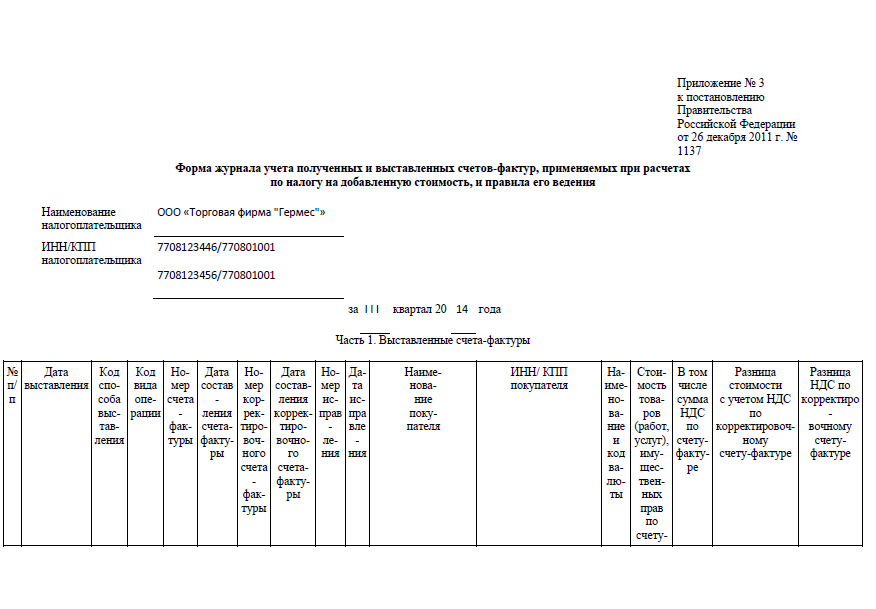

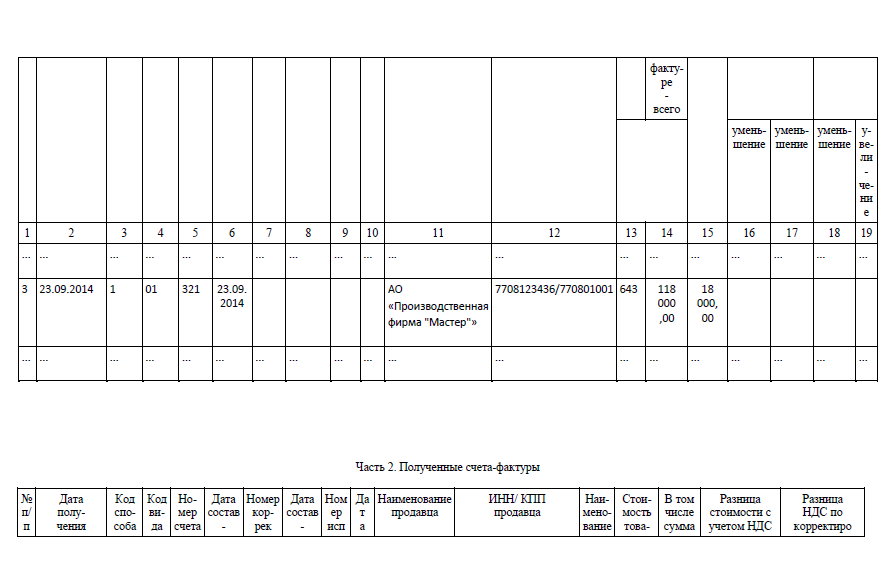

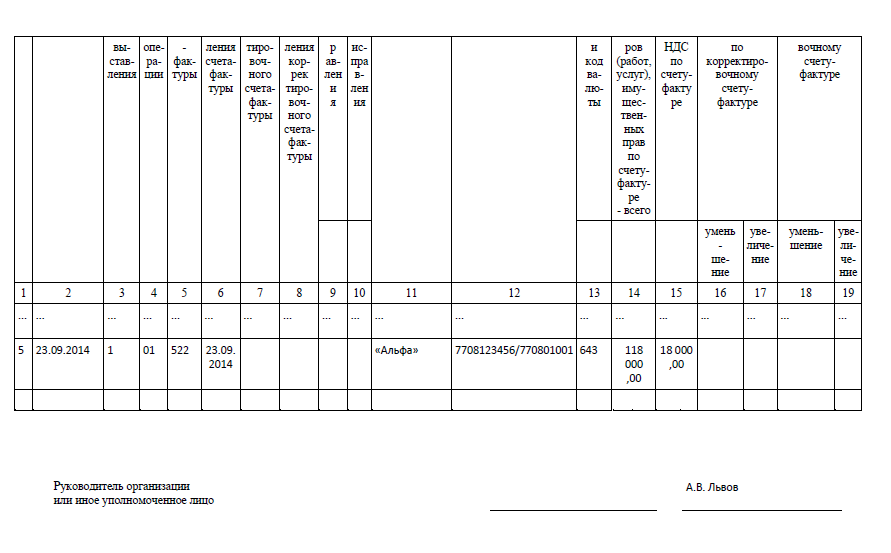

Пример заполнения журнала учета полученных и выставленных счетов-фактур при УСН

Редакция журнала «Упращенка»