Скопировать ссылку

Скопировать ссылку

В этой статье:

- что такое «командировка» (служебная поездка);

- обязанность работодателя возместить расходы по служебной командировке;

- какие именно расходы подлежат возмещению (суточные, на проезд, проживание и прочие);

- что такое «суточные» и в каких размерах их надо выплачивать;

- как рассчитать командировочные расходы и выдать аванс;

- перечень документов для оформления командировки;

- образец заполнения приказа на командировку.

Что такое командировка?

Командировка — это поездка работника, по распоряжению директора в целях выполнения служебного задания вне места постоянной работы.

Не является командировкой:

- работа вахтовым методом;

- работа, имеющая разъездной характер.

Обязанности работодателя по возмещению расходов по служебной командировке

При направлении сотрудника в командировку за ним сохраняется место работы и средний заработок, кроме того, возмещаются расходы, связанные с командировкой. Порядок и размеры возмещения командировочных расходов должны быть закреплены в коллективном договоре или другом локальном нормативном акте организации.

Перечень возмещаемых командировочных расходов:

- расходы на проезд;

- расходы на проживание (наем жилого помещения);

- суточные;

- иные расходы, произведенные с разрешения работодателя (например, услуги связи, проезд на такси и пр.).

При заграничных командировках в число иных расходов, которые работодатель обязан возместить, входят:

- расходы на оформление загранпаспорта, визы и прочих документов, которые требуется оформить для выезда в другую страну;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- расходы на оформление обязательной медицинской страховки;

- иные обязательные платежи и сборы.

Что такое «суточные» и в каких размерах их надо выплачивать

Суточные — это дополнительные расходы работника, связанные с его проживанием вне места постоянного жительства. Суточные возмещаются за каждый день нахождения в командировке. Размер суточных организация может установить самостоятельно в любом размере, главное — закрепить его в локальном нормативном акте. Но, согласно нормам налогового законодательства, предусмотрены предельные размеры суточных, которые не облагаются НДФЛ и страховыми взносами.

Они составляют:

- не более 700 руб. за каждый день нахождения в командировке на территории РФ;

- не более 2500 руб. за каждый день нахождения в заграничной командировке.

То есть, если в организации установлены размеры суточных, которые превышают предельные размеры по НК РФ, то с разницы придется заплатить в бюджет НДФЛ и страховые взносы (кроме взносов на травматизм).

Суточные при заграничных командировках следует оплачивать:

- при проезде по территории РФ в размере, установленном в локальном нормативном акте для командировок по России;

- при нахождении за пределами РФ в размере, установленном для заграничных командировок. Размер суточных при этом определяется по отметкам пограничных органов в загранпаспорте следующим образом:

- день пересечения границы на выезд из РФ считается как день за границей;

- день пересечения границы на въезд в РФ считается как день командировки по России.

Как рассчитать командировочные расходы и выдать аванс

На основании приказа по командировке выдается аванс на командировочные расходы (выдать аванс на командировку — обязанность работодателя). Аванс можно выдать из кассы организации, перевести на зарплатную банковскую карту работника или корпоративную карту. Сумма аванса рассчитывается исходя из продолжительности командировки, указанной в приказе, состоит из суммы суточных и приблизительно рассчитанных сумм на проезд и проживание.

Пример расчета сметной стоимости командировочных расходов

Пример расчета сметной стоимости командировочных расходов из г. Екатеринбург в г. Новосибирск сроком 10 дней (с 11.09. 2017 г. по 20.09.2017 г.):

- Суточные — 10 дней × 700 руб. = 7000 руб.;

- Проезд на поезде (купе) приблизительная стоимость — 2 × 3600 руб. = 7200 руб.;

- Проживание в гостинице (приблизительная стоимость) 7 дней × 3500 руб. = 24500 руб.;

- Сумма аванса на командировочные расходы составит — 38700 руб.

Перечень документов при оформлении командировки

При направлении в командировку работника работодатель должен удостовериться в том, что для данного работника нет ограничений для направления в командировку и он не относится к категориям лиц, которых в командировку запрещено направлять на основании законодательства РФ.

Направление в командировку оформляется приказом директора организации. При необходимости можно предусмотреть в локальном нормативном акте дополнительные документы, например, служебное задание. Форму приказа о направлении в командировку можно использовать унифицированную (форма № Т-9 или Т-9а) или самостоятельно разработанную (с указанием всех необходимых реквизитов). При возвращении из командировки работник должен отчитаться перед работодателем в течение трех рабочих дней после прибытия, составив авансовый отчет и приложив к нему все документы, которые подтверждают понесенные расходы.

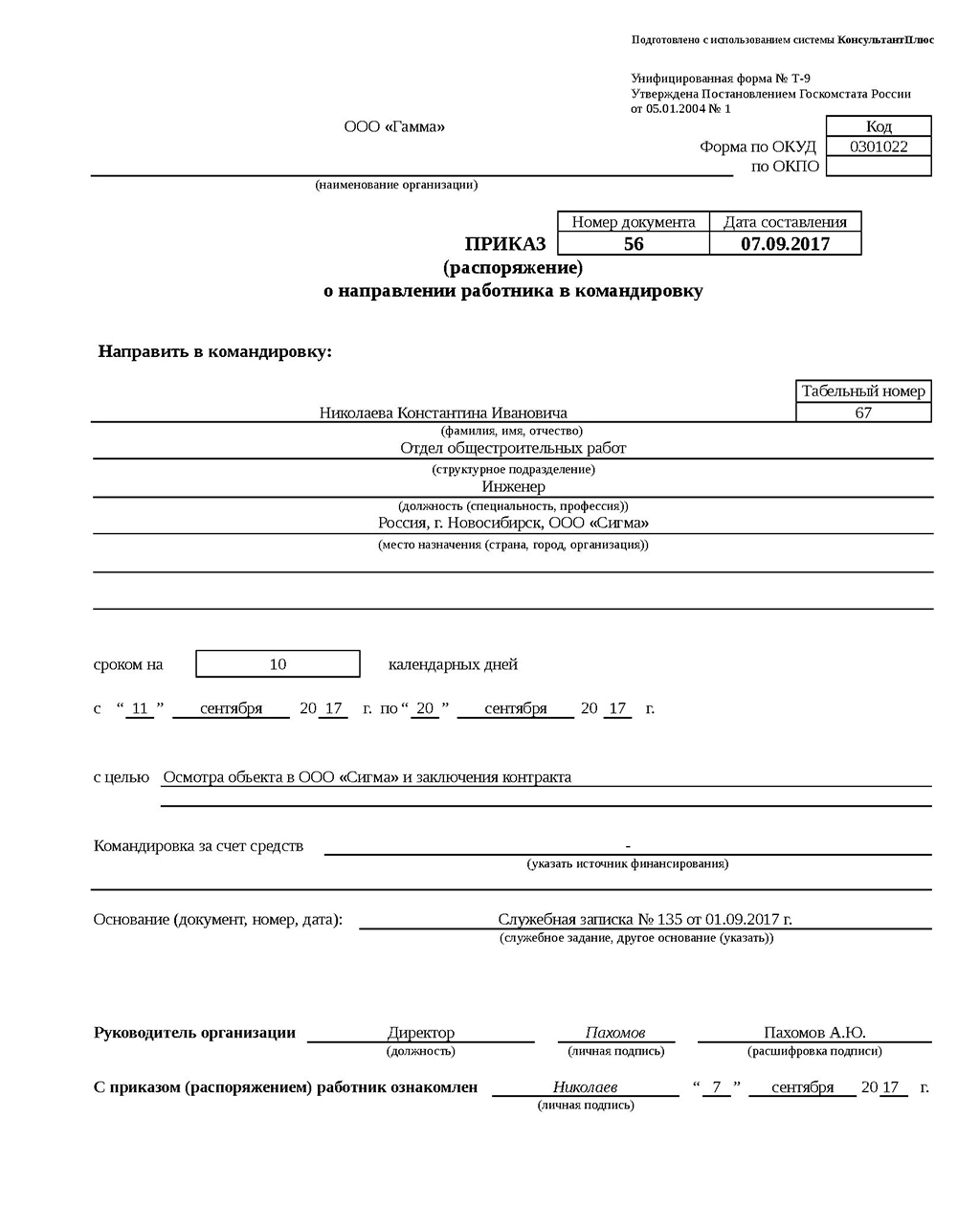

Образец заполнения приказа на командировку

Нажмите, чтобы увеличить

Для подготовки и сдачи отчетности Вы можете воспользоваться онлайн-сервисом «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.