При обнаружении ошибки в сданном расчете по страховым взносам бухгалтер подаст «уточненку». Особенно если ошибка привела к занижению суммы страховых взносов. О том, как составить и в какие сроки подать уточненный расчет, читайте в статье.

Без «уточненки» специалисты ФСС РФ не узнают о том, что вы самостоятельно обнаружили и исправили ошибку

Зачастую бухгалтер обнаруживает ошибки уже после того, как отчетность в ФСС РФ сдана, а страховые взносы уплачены. Если сумма страховых взносов в сданном расчете оказалась завышена, никаких рисков для компании нет — ни штраф, ни пени ей не грозят. Но если сумма была занижена, избежать штрафных санкций за неуплату страховых взносов можно только в одном случае — подав корректирующий расчет и заплатив сумму недоимки и пеней (ч. 4 ст. 17, ч. 2 ст. 18 и ст. 47 Федерального закона от 24.07.2009 № 212 -ФЗ, далее — Закон № 212-ФЗ).

Обратите внимание! Безошибочно подготавливать и сдавать отчетность по страховым взносам, а также другую отчетность, вы всегда легко можете с помощью онлайн-сервиса «Моё Дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Центрального банка Российской Федерации (ч. 6 ст. 25 Закона № 212-ФЗ)

Если недоимку по страховым взносам обнаружат инспекторы ФСС РФ, компании не избежать:

- штрафа, размер которого составит 20% от неуплаченной суммы страховых взносов (ч. 1 ст. 47 Закона № 212-ФЗ);

- пеней, размер которых определяется за каждый календарный день просрочки уплаты страховых взносов в процентах от неуплаченной суммы (ч. 5 ст. 25 Закона № 212-ФЗ).

По какой форме подавать в ФСС РФ «уточненку»

Сдать корректирующий расчет нужно на бланке, который применялся для сдачи отчетности в период, когда была совершена ошибка (ч. 5 ст. 17 Закона № 212-ФЗ).

Причины для подачи «уточненки»

При обнаружении факта неотражения или неполного отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, в уже сданном расчете по начисленным и уплаченным страховым взносам бухгалтер обязан внести необходимые изменения в ранее представленный расчет (то есть представить уточненный расчет) (ч. 1 ст. 17 Закона № 212-ФЗ).

Требования подавать корректирующий расчет в случае завышения суммы страховых взносов Закон № 212-ФЗ не содержит. В этом случае плательщик вправе подать уточненный расчет (и это целесообразно сделать).

Добавим, что территориальные органы фонда обязаны принять уточненные расчеты от страхователей как за текущий период, например в апреле 2013 года за I квартал 2013 года, так и за прошлые расчетные периоды — в апреле 2013 года за 2011 или 2012 год.

Единственное отличие заключается в том, что при заполнении титульного листа уточненного расчета за соответствующий период в поле «Номер корректировки» плательщику страховых взносов нужно указать, какой по счету расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган Фонда социального страхования (например, 001, 002... 007 т. д.).

При составлении уточненного расчета применяется общий порядок заполнения. Расчетную ведомость нужно заполнить полностью, а не только таблицу раздела, в котором меняются показатели. Как правильно внести исправления в расчетную ведомость, покажем на примере.

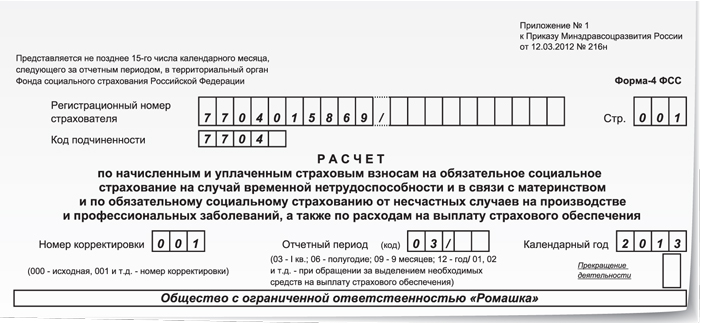

Расчет по форме-4 ФСС за I квартал 2013 года заполняется по форме, установленной приказом Минздравсоцразвития России от 12.03.2012 № 216н

Пример 1

ООО «Ромашка» в установленный срок представило в ФСС РФ отчетность за I квартал 2013 года. В апреле 2013 года бухгалтер обнаружил, что в представленном расчете была допущена арифметическая ошибка — сумма выплат в пользу физических лиц за февраль оказалась занижена на 31 000 руб. В результате была неверно исчислена к уплате сумма страховых взносов на обязательное социальное страхование:

— на случай временной нетрудоспособности и в связи с материнством;

— на травматизм.

ООО «Ромашка» должно представить в территориальное отделение ФСС РФ уточненный расчет по форме-4 ФСС за I квартал 2013 года. Как внести исправления в отчетность?

Решение

Корректируем показатели раздела I формы-4 ФСС, в котором отражают сведения о начисленных и уплаченных страховых взносах на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенных расходах

Исправим показатели таблицы 3 раздела I формы-4 ФСС. В первичной отчетности организация неверно указала базу для начисления страховых взносов за февраль.

В строке 1 графы 5 таблицы 3 раздела I расчета по форме-4 ФСС была указана сумма 100 000 руб. (образец 1).

Образец 1 Таблица 3 раздела I формы 4-ФСС (расчет первичный) (фрагмент)

| Наименование показателя | Код строки | Всего с начала расчетного периода | В том числе за последние три месяца отчетного периода |

| 1 месяц | 2 месяц | 3 месяц |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 1 | 269 000,00 | 39 000,00 | 100 000,00 | 130 000,00 |

| Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 2 | 2000,00 | 2000,00 | — | — |

| Суммы, превышающие предельную величину базы для начисления страховых взносов, установленную в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212ФЗ | 3 | — | — | — | — |

| Итого база для начисления страховых взносов (стр. 1 – стр. 2 – стр. 3) | 4 | 267 000,00 | 37 000,00 | 100 000,00 | 130 000,00

|

В корректирующем расчете в указанной строке следует указать сумму в размере 131 000 руб.

При этом общая сумма выплат, начисленных в пользу физических лиц, с учетом сумм за февраль (131 000 руб.) составит 300 000 руб. (образец 2).

Так как в январе 2013 года организация произвела выплаты в пользу физических лиц в размере 2000 руб., не облагаемые страховыми взносами в соответствии со статьей 9 Закона № 212-ФЗ, база для исчисления страховых взносов уменьшена на 2000 руб. Соответственно общая сумма базы для начисления страховых взносов, указанная в строке 4 графы 3 таблицы 3 раздела I, составила 298 000 руб. (образец 2).

Образец 2 Таблица 3 раздела I формы-4 ФСС (расчет уточненный) (фрагмент)

| Наименование показателя | Код строки | Всего с начала расчетного периода | В том числе за последние три месяца отчетного периода |

| 1 месяц | 2 месяц | 3 месяц |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 1 | 300 000,00 | 39 000,00 | 131 000,00 | 130 000,00 |

| Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 2 | 2000,00 | 2000,00 | — | — |

| Суммы, превышающие предельную величину базы для начисления страховых взносов, установленную в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 3 | — | — | — | — |

| Итого база для начисления страховых взносов (стр. 1 – стр. 2 – стр. 3) | 4 | 298 000,00 | 37 000,00 | 131 000,00 | 130 000,00

|

Теперь исправим показатели таблицы 1 раздела I формы-4 ФСС.

В первичном расчете сумма начисленных страховых взносов за февраль, указанная в строке 2 таблицы 1 раздела I формы-4 ФСС, составила 2900 руб. (100 000 руб. ? 2,9%).

Общая сумма страховых взносов составила 7743 руб. (1073 руб. + 2900 руб. + 3770 руб.) (образец 3 на с. 33). Сумма страховых взносов занижена на 899 руб.

В уточненном расчете сумма начисленных страховых взносов за февраль, указанная в строке 2 таблицы 1 раздела I формы-4 ФСС, составила 3799 руб. (131 000 руб. ? 2,9%).

В результате исправления изменилась и общая сумма страховых взносов к уплате.

Она составила 8642 руб. (1073 руб. + 3799 руб. + 3770 руб.)

Образец 3 Таблица 1 раздела I формы-4 ФСС (расчет первичный) (фрагмент)

| Наименование показателя | Код строки | Сумма |

| 1 | 2 | 3 |

| Задолженность за страхователем на начало расчетного периода | 1 | — |

| Начислено страховых взносов |

2 |

7743,00 |

| на начало отчетного периода | — |

| за последние три месяца отчетного периода | 7743,00 |

| 1 месяц | 1073,00 |

| 2 месяц | 2900,00 |

| 3 месяц | 3770,00 |

Образец 4 Таблица 1 раздела I формы-4 ФСС (расчет уточненный) (фрагмент)

| Наименование показателя | Код строки | Сумма |

| 1 | 2 | 3 |

| Задолженность за страхователем на начало расчетного периода | 1 | — |

| Начислено страховых взносов |

2 |

8642,00 |

| На начало отчетного периода | — |

| За последние три месяца отчетного периода | 8642,00 |

| 1 месяц | 1073,00 |

| 2 месяц | 3799,00 |

| 3 месяц | 3770,00

|

Корректируем показатели раздела II формы-4 ФСС, в котором отражают сведения о начисленных и уплаченных страховых взносах на травматизм и на выплату страхового обеспечения

Уточним показатели таблицы 6 раздела II формы-4 ФСС. В строке 4 графы 3 таблицы 6 раздела II первичного расчета указана сумма выплат, начисленных в пользу работников за февраль 2013 года, на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 100 000 руб. (образец 5 на с. 34). Эта сумма также является заниженной на 31 000 руб. Данные в этой строке равны данным строки 4 графы 5 таблицы 3 раздела I формы-4 ФСС (Порядок заполнения формы-4 ФСС, утвержденный приказом Минздравсоцразвития России от 12.03.2012 № 216н «Об утверждении формы расчета»).

Образец 5 Таблица 6 раздела II формы-4 ФСС (расчет первичный) (фрагмент)

| Наименование показателя | Код строки | Выплаты и иные вознаграждения в пользу работников | Размер страхового тарифа в соответствии с клас-сом профес-сионального риска (%) | Скидка к страховому тарифу | Надбавка к страховому тарифу | Размер страхового тарифа с учетом скидки (надбавки) (%) (заполняется с двумя десятичными знаками после запятой) |

| На которые начисляются страховые взносы | На которые не начисляются страховые взносы |

| Всего | В т. ч. выплаты в пользу работающих инвалидов | Дата установления | Процент (%) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Всего с начала расчетного периода | 1 | 267 000,00 | — | 2000,00 |

0,2 |

— |

— |

— |

0,2 |

| В том числе за последние три месяца отчетного периода | 2 | 267 000,00 | — | 2000,00 |

| в том числе | за 1 месяц | 3 | 37 000,00 | — | 2000,00 |

| за 2 месяц | 4 | 100 000,00 | — | — |

| за 3 месяц | 5 | 130 000,00 | — | —

|

В уточненном расчете данная сумма составит 131 000 руб.

Общая сумма выплат и вознаграждений в пользу работников, на которые начисляются страховые взносы, составит 298 000 руб. (37 000 руб. + 131 000 руб. + 130 000 руб.) (образец 6 на с. 35).

Уточним показатели таблицы 7 раздела II формы-4 ФСС. В строке 2 таблицы 7 раздела II первичной формы-4 ФСС неверно начислена к уплате сумма страховых взносов (образец 7 на с. 35):

Сумма страховых взносов занижена на 62 руб.

— за февраль 2013 года — 200 руб.;

— за последние три месяца отчетного периода — 534 руб.(74 руб. + 200 руб. + 260 руб.).

В уточненном расчете сумма страховых взносов, начисленных к уплате, составит (образец 8 на с. 36):

— за февраль 2013 года — 262 руб. (131 000 руб. ? 0,2%);

— за последние три месяца отчетного периода — 596 руб. (74 руб. + 262 руб. + 260 руб.).

Образец 6 Таблица 6 раздела II формы-4 ФСС (расчет уточненный) (фрагмент)

| Наименование показателя | Код строки | Выплаты и иные вознаграждения в пользу работников | Размер страхового тарифа в соответствии с классом профессио - нального риска (%) | Скидка к страховому тарифу | Надбавка к страховому тарифу | Размер страхового тарифа с учетом скидки (надбавки) (%) (заполняется с двумя десятичными знаками после запятой) |

| На которые начисляются страховые взносы | На которые не начисляются страховые взносы |

| Всего | В т. ч. выплаты в пользу работающих инвалидов |

| Дата установления | Процент (%) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Всего с начала расчетного периода | 1 | 298 000,00 | — | 2000,00 |

0,2 |

— |

— |

— |

0,2 |

| В том числе за последние три месяца отчетного периода | 2 | 298 000,00 | — | 2000,00 |

| В том числе | за 1 месяц | 3 | 37 000,00 | — | 2000,00 |

| за 2 месяц | 4 | 131 000,00 | — | — |

| за 3 месяц | 5 | 130 000,00 | — | — |

Образец 7 Таблица 7 раздела II формы-4 ФСС (расчет первичный) (фрагмент)

| Наименование показателя | Код строки | Сумма |

| 1 | 2 | 3 |

| Задолженность за страхователем на начало расчетного периода | 1 | — |

| Начислено к уплате страховых взносов |

2 |

534,00 |

| На начало отчетного периода | — |

| За последние три месяца отчетного периода | 534,00 |

| 1 месяц | 74,00 |

| 2 месяц | 200,00 |

| 3 месяц | 260,00 |

Образец 8 Таблица 7 раздела II формы-4 ФСС (расчет уточненный) (фрагмент)

| Наименование показателя | Код строки | Сумма |

| 1 | 2 | 3 |

| Задолженность за страхователем на начало расчетного периода | 1 | — |

| Начислено к уплате страховых взносов |

2 |

596,00 |

| На начало отчетного периода | — |

| За последние три месяца отчетного периода | 596,00 |

| 1 месяц | 74,00 |

| 2 месяц | 262,00 |

| 3 месяц | 260,00 |

Поскольку уточненный расчет за отчетный период представляется в первый раз, в поле «Номер корректировки» титульного листа формы-4 ФСС указываем код 001. Фрагмент заполнения титульного листа уточненного расчета за I квартал 2013 года приведен ниже.

До сдачи уточненного расчета необходимо заплатить все доночисленные взносы и пени (ч. 4 ст. 17 и п. 1 ст. 47 Закона № 212-ФЗ)

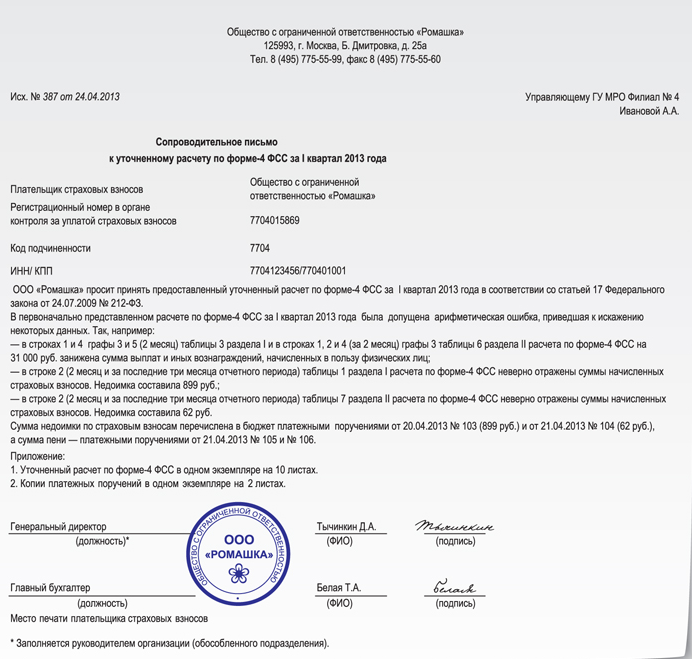

Вместе с корректирующим расчетом целесообразно подать в Фонд социального страхования сопроводительное письмо о произведенных изменениях в расчете. Это поможет исключить дополнительные вопросы проверяющих при проведении камеральной проверки в отношении этого уточненного расчета. О том, как составить пояснительное (сопроводительное) письмо, речь пойдет ниже.

Сопроводительное письмо

Утвержденной формы пояснительного (или сопроводительного) письма, подаваемого вместе с уточненным расчетом по форме-4 ФСС, не существует. Поэтому такое письмо составляется в произвольной форме (на бланке компании с подписью руководителя и печатью организации).

В сопроводительном письме должна содержаться информация о том, какие сведения и почему вы исправляете (со ссылкой на Закон № 212-ФЗ). Причину подачи уточненного расчета можно конкретизировать, например, так: «не были включены в расчет расходы на выплату пособий по временной нетрудоспособности» или просто «из-за технической или арифметической ошибки».

Кроме того, в письме целесообразно указать, в какие строки, таблицы, разделы отчета были внесены изменения. Это поможет инспекторам быстро найти исправления в отчетности и внести их в свою базу. Вместе с уточненным расчетом можно подать заявление на зачет или возврат денежных средств.

Подробнее о том, как призвести зачет или возврат сумм из ФСС РФ, читайте в статье «Если ФСС РФ задолжал страхователю» // Зарплата, 2013, № 4

Если сумма налога к уплате в уточненном расчете больше, чем в ранее поданном расчете, то в сопроводительном письме имеет смысл указать реквизиты платежных поручений на перечисление недоимки по взносам и пеней и приложить к письму их копии.

Отражаем изменения в текущем отчетном периоде

Подать уточненный расчет, по всем выявленным в прошлых периодах недоплатам страховых взносов, недостаточно. Исправления нужно отразить еще и в текущем расчете по форме-4 ФСС (ч. 1 и 2 ст. 17 Закона № 212-ФЗ).

Обязанность страхователя отражать ошибки дважды никаким нормативным актом не установлена. Она обусловлена лишь техническими трудностями проверяющих — по окончании периода представления отчетности электронная база ФСС РФ закрывается и в нее уже нельзя внести никакие изменения.

Данные из представленных уточненных расчетов проверяющие будут использовать при проведении контрольных мероприятий — камеральных и выездных проверок страхователя.

Чтобы избежать расхождений в сведениях, представленных страхователем в отчетности, и сведениях, внесенных в базу фонда, специалисты ФСС РФ требуют, чтобы страхователи отражали внесенные корректировки также и в текущей отчетности. Как это сделать, покажем на примерах.

Пример 2

Воспользуемся условиями примера 1. В апреле 2013 года ООО «Ромашка» обнаружило ошибку в отчетности, сданной в ФСС РФ за I квартал 2013 года (сумма выплат и инных вознаграждений, начисленных в пользу работников, облагаемая страховыми взносами, в феврале 2013 года была занижена). Организация подала уточненный расчет за I квартал 2013 года с измененными данными. Как будут отражены эти изменения в следующих расчетах, представляемых в ФСС РФ в 2013 году?

Решение

Скорректированные суммы выплат и страховых взносов за I квартал 2013 года будут учтены ООО «Ромашка» нарастающим итогом с начала расчетного периода в отчетности за 1-е полугодие, 9 месяцев и 2013 год.

В таблице 1 раздела I формы-4 ФСС РФ уточненные показатели будут учтены:

— в строке 2 («На начало отчетного периода») графы 1;

— строке 2 графы 3;

— строке 8 («Всего») графы 3.

В таблице 6 раздела II формы-4 ФСС РФ данные уточненного расчета будут отражены в строке 1 («Всего с начала расчетного периода») графы 3.

В таблице 7 раздела II формы-4 ФСС РФ данные уточненного расчета будут учтены:

— в строке 2 («На начало отчетного периода») графы 1;

— строке 2 графы 3;

— строке 8 («Всего») графы 3.

Пример 3

Ошибка обнаружена в апреле 2013 года за 2012 год (в части доначисления или уменьшения страховых взносов за 2012 год). За какие периоды и какие виды расчета страхователь должен представить в отделение ФСС?

Расчет по форме-4 ФСС за 2012 год заполняется по форме, установленной приказом Минздравсоцразвития России от 12.03.2012 № 216н

Решение

Страхователь должен представить в отделение ФСС РФ уточненный расчет за 2012 год, а также отразить изменения в расчете за 1-е полугодие 2013 года:

— в строке 4 «Начислено страховых взносов страхователем за прошлые расчетные периоды» графы 3 таблицы 1 раздела I формы-4 ФСС (со знаком «плюс» или «минус» соответственно);

— строке 8 («Всего») графы 3 таблицы 1 раздела I формы-4 ФСС;

— в строке 5 («Начислено взносов страхователем за прошлые расчетные периоды») графы 3 таблицы 7 раздела II формы-4 ФСС;

— в строке 8 («Всего») графы 3 таблицы 7 раздела II формы-4 ФСС.

И.А. Тушева — старший научный редактор журнала «Зарплата»

Скопировать ссылку

Скопировать ссылку