Скопировать ссылку

Скопировать ссылку

В России больше всего сделок по купле-продаже готового бизнеса проводится в крупных городах. Так, их количество в Москве составляет около 4,5 тысяч сделок в год, в Новосибирске — около 3 тысяч, в Санкт-Петербурге — около 1,8 тысячи, в Екатеринбурге — порядка 1,5 тысячи. При этом точное количество таких сделок установить не представляется возможным, поскольку большинство из них заключается конфиденциально.

По оценкам аналитиков, в настоящий момент более половины сделок по купле-продаже готового бизнеса касаются сфер услуг и торговли. Наибольший спрос существует на автомойки (14,2 %), предприятия торговли (13 %), кафе, рестораны и прочие предприятия общественного питания (12 %), гостиницы (12 %), парикмахерские, салоны красоты, спортклубы (10,9 %). Максимальное количество предложений сосредоточено в розничной торговле (20 %), в сфере общественного питания (17,8 %), сервисе, сфере услуг (8,9 %) и производстве (7 %).

Покупка готового бизнеса — это достаточно заманчивое предложение как для начинающего, так и для опытного предпринимателя, а удачные вложения способны приносить хорошие прибыли. Однако следует помнить, что приобретение готового бизнеса имеет не только преимущества, но и недостатки.

Здесь необходимо сделать небольшое отступление и для начала определить, что понимается под готовым бизнесом. Обычно, это действующий объект малого и среднего предпринимательства, выставленный на продажу со стабильной финансово-хозяйственной деятельностью, который не требует дополнительных вложений в обеспечение его работы даже после перехода права собственности. Задаваясь покупкой готового бизнеса и возможностью получения с этой целью кредита, следует обратить внимание на определение стоимости объекта купли-продажи.

Стоимость готового бизнеса — это сумма материальных и нематериальных активов, объединенных функционирующими бизнес-процессами. Рассмотрим подробнее составляющие элементы данного понятия. Так, к материальным активам относятся собственные ресурсы, которые имеют имущественную форму — здания, участки, сооружения, рабочие машины/оборудование, инвентарь, транспорт, МПЗ, готовая продукция и прочие объекты. К нематериальным активам относятся объекты, которые не имеют физического выражения, но все же представляют существенную ценность для предприятия. К ним можно отнести объекты интеллектуальной собственности, деловую репутацию организации, организационные расходы. К бизнес-процессам относится система поставок и сбыта, клиентская база, обученный и закрепленный на предприятии персонал, ноу-хау, технологии, патенты, бренд, средства индивидуализации предприятия, рекламная концепция.

Таким образом, специалист, сопровождающий сделки купли-продажи готового бизнеса, должен оценить стоимость совокупности всех перечисленных выше элементов, существующие риски и возможности кредитования данной покупки.

Существует несколько вариантов получения кредита на покупку готового бизнеса.

Во-первых, кредит можно получить через банк, но не все банки готовы выдать такой кредит, так как он сопряжен с определенным риском. В связи с этим банк может применить обеспечительные меры, к которым будет относиться залог и независимая гарантия.

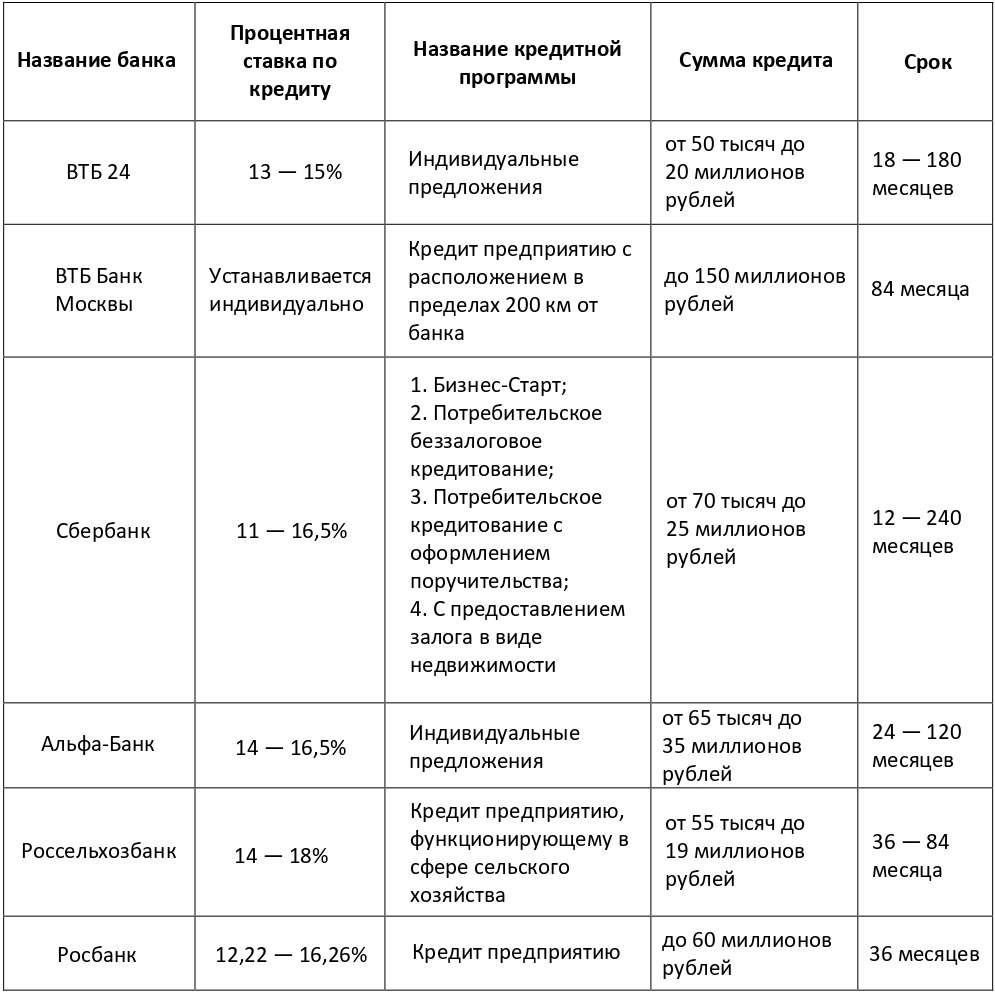

Сравним условия кредитования покупки готового бизнеса в нескольких банках

Во-вторых, получить денежные средства на покупку готового бизнеса через Фонд поддержки малого бизнеса. Следует заметить, что Фонд может выступить в роли гаранта при выдаче иностранных кредитов участникам малого предпринимательства. В рамках льготного кредитования образован Гарантийный фонд, величина которого составляет более 100 миллиардов рублей. Так, например, благодаря его поддержке некоторые предприятия, работающие в строительной отрасли и специализирующиеся на переработке сельскохозяйственной продукции, получили кредиты в размере свыше 700 миллиардов рублей.

Как же оформить кредит на покупку готового бизнеса?

Изначально необходимо подать заявку (анкету) в банк, а также предоставить копию документа, удостоверяющего личность (паспорт). Многие банки сегодня принимают указанные документы в электронном виде через сайт.

Следующим шагом следует подготовка и предоставление документов, касающихся финансово-хозяйственной деятельности организации, оценки ее имущества, а также учредительные документы.

В настоящее время многие банки требуют минимальный комплект документов. Индивидуально с потенциальным клиентом банка и в зависимости от суммы кредита пакет документов может включать в себя бизнес-план, залоговое имущество и другие документы. Некоторые банки требуют указать цель покупки готового бизнеса и наличие предпринимательского опыта. Как показывает практика, банки охотнее предоставляют кредит опытным предпринимателям, однако это вовсе не означает, что начинающий бизнесмен не имеет никаких шансов на развитие собственного дела.

Далее, после одобрения банком кредита заключается кредитный договор, под которым понимается предоставление денежных средств (кредита) заемщику в размере и на условиях, предусмотренных соглашением сторон с условием возврата заемщиком полученной денежной суммы и процентов за пользование ею. Заключается такой договор в письменной форме, поскольку ее несоблюдение влечет недействительность кредитного договора, и он считается ничтожным.

Банк вправе отказать предпринимателю (заемщику) в предоставлении кредита на покупку готового бизнеса полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок. Предприниматель также вправе отказаться от получения кредита полностью или частично, уведомив об этом банк до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором. В случае нарушения предпринимателем (заемщиком) предусмотренной кредитным договором обязанности целевого использования кредита банк вправе также отказаться от дальнейшего кредитования по договору.

Стоит отметить, что кредитование на покупку готового бизнеса имеет существенные риски для банка.

Для банка гарантией максимального уровня возврата кредитных средств и уменьшения риска выступают два инструмента. Первый — проверка платежеспособности заемщика. Варианты тщательности такой проверки зависят от запрашиваемой суммы кредита (чем больше сумма, тем серьезнее проверка). Обязанность проведения проверки возложена на службу безопасности банка и кредитный комитет.

Второй инструмент — обеспечение по кредиту. Это приемлемая и законная процедура, применяемая банками. При этом, зачастую, банки требуют предоставления в залог имущества, отличающегося высокой ликвидностью. Наиболее распространенным его видом является недвижимость и транспортные средства. Для расширения обеспечительных мер банки стали принимать в качестве залогов драгоценности, ценные бумаги, депозитные счета и прочее.

С целью гарантии возврата кредитных средств заемщику также могут выставляться дополнительные условия, обязывающие его передать в залог приобретаемый бизнес и собственные активы. Кроме того, с целью обеспечения собственной безопасности, банк вправе ограничить срок кредитования предпринимателя. Именно такое условие зачастую является неблагоприятным фактором для предпринимательской деятельности.