Скопировать ссылку

Скопировать ссылку

Кто должен заполнять КУДиР

Существуют такие варианты документа:

- Для предпринимателей на ПСН. На «патенте» обязательно нужно вести данный реестр, но записывать в него следует только доходы. При применении ПСН фактический доход не влияет на размер налога, поэтому Книга потребуется только для того, чтобы контролировать лимиты — предприниматели на этой системе не должны получать более 60 миллионов рублей за год.

- Для ИП и организаций на УСН. На ставке налога 6% нужно делать записи только в столбец доходов, а при применении УСН 15% заполнять доходы и расходы.

- Для предпринимателей на ОСНО. Книгу нужно вести только ИП для исчисления НДФЛ.

При любой налоговой проверке инспекторы, скорее всего, потребуют Книгу и ее нужно будет предоставить в десятидневный срок (пункт 3 статьи 93 НК).

Ведение учета: правила и ответственность

Внесение данных и ведение реестра должно отвечать таким правилам:

- Сведения заносятся последовательно, в течение года, нарастающим итогом.

- На каждый год потребуется заводить новый экземпляр Книги.

- В документе отражаются только фактическое получение и расход денежных средств. Если, например, ИП отгрузил продукцию покупателю, но деньги на счет еще не поступили, то такая операция пока не вносится в реестр.

- Нужно вносить суммы без округления — в рублях с копейками.

- Если предприятие зарегистрировано, но временно не ведет деятельность, то Книгу все равно требуется завести и по окончании периода внести туда нулевой показатель.

- Вести документ следует на русском языке. Если «первичка» составлена на иностранном языке, то ее понадобится перевести.

- Если в КУДиР допущена ошибка, то исправлять ее следует так: зачеркнуть надпись, рядом написать правильную, поставить дату внесения исправления, подпись и указать фамилию того, кто исправил запись. Зарисовывать корректором любые данные запрещено.

При отсутствии Книги или выявлении существенных нарушений в ней, которые в дальнейшем привели к неправомерному снижению размера налогов, на нарушителя могут наложить штраф в размере от 40 тысяч рублей. Максимальное наказание — 20% от суммы недополученного налога.

Если выявленные нарушения не привели к снижению налогооблагаемой базы, то на предприятие накладывается штраф до 30 тысяч рублей. Если Книга не предоставлена проверяющему в положенный срок, то штраф составит 200 рублей, для ООО дополнительно накладывается штраф на руководителя — максимум 500 рублей.

Как вносить данные в книгу учета доходов и расходов

Рассмотрим правила заполнения документа для разных систем налогообложения.

Как заполнять КУДиР на УСН «Доходы»

Предприниматели и ООО на УСН 6% заполняют Книгу так:

- Первый лист, где в соответствующих полях указываются год, дата начала заполнения и реквизиты предпринимателя или ООО, система налогообложения, номер банковского счета.

- Раздел I заполняют, если были доходы за указанный период. В соответствующих ячейках указывают реквизиты первичного документа, сумму поступивших средств. Расходы в этой системе налогообложения не учитываются при исчислении взносов в бюджет, поэтому их тоже записывают в колонку «Доходы», но со знаком минус. Доходы, полученные за один день, можно объединить и указать как выручка из кассы.

- Разделы III и IV не заполняются.

- Разделы IV и V отражают взносы в ПФР. Они записываются только после перечисления средств в бюджет.

- Раздел V. Здесь указываются только те суммы, на которые по закону можно снизить налог при выбранной системе налогообложения.

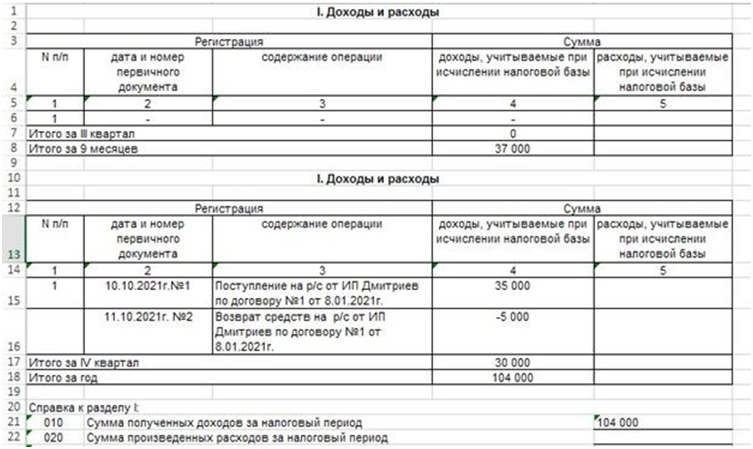

Рассмотрим пример ведения Книги при УСН «Доходы»:

ИП Николаев С. В. применяет УСН со ставкой налогообложения 6%. Работает без наемных сотрудников с начала 2021 года. В январе 2021 года он заключил контракт на предоставление услуг другому предпринимателю. В результате на расчетный счет поступили средства:

- 25 января 2021 года 30 000 рублей по платежному поручению № 2;

- 6 июля 2021 года 25 000 рублей по платежному поручению № 6;

- 10 октября 2021 года 35 000 рублей по платежному поручению № 1.

11 октября 2021 года часть денег (5 000 рублей) за некачественно выполненные услуги предпринимателю пришлось вернуть.

Необходимые материалы для своей работы ИП закупил на сумму 18 000 рублей (15 января 2021 года). Записи в Книге будут выглядеть так:

Рисунок 1.1

Рисунок 1.2

Как заполнить Книгу на УСН «Доходы минус расходы»

Вносить данные в КУДиР при применении УСН 15% нужно очень внимательно, особенно относительно расходов, поскольку они снижают налогооблагаемую базу. Также нужно хранить всю «первичку», относящуюся к расходам — при проверке ФНС обязательно запросит подтверждение указанных сведений.

Заполнять Книгу нужно так:

- Первый лист с указанием данных предприятия, даты начала ведения учета, СНО и года, за который ведется реестр операций.

- Раздел I. Доходы и расходы записывают в разных столбцах, каждую операцию отдельно (выручку из кассы за один день можно объединять). Обязательно указывать номера первичных документов и дату их составления.

- Раздел II. Заполняется, только если за год были расходы на покупку или создание основных средств.

- Раздел III. Заполняется, если за год были убытки, в соответствии с законом уменьшающие налогооблагаемую базу.

- Раздел IV и V не заполняются.

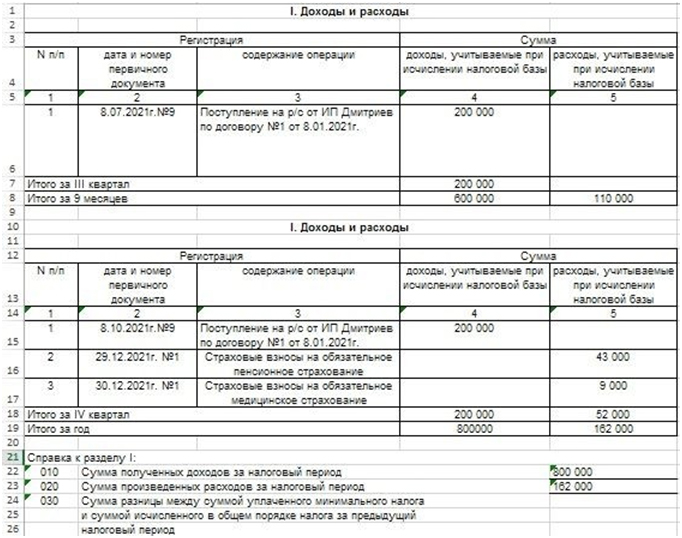

Рассмотрим пример ведения КУДиР при УСН «Доходы минус расходы»:

ИП Сергеев П. О. применяет «упрощенку» со ставкой налогообложения 15%. Работает без наемных сотрудников с начала 2021 года. В феврале 2021 года ИП заключил контракт на поставку своей продукции, на его расчетный счет покупатель будет перечислять ежеквартально 200 000 рублей.

Для изготовления своей продукции ИП Сергеев закупал сырье на сумму 35 000 рублей (20 января 2021 года) и 75 000 рублей (20 июля 2021 года).

В конце 2021 года ИП перечислил обязательные взносы в бюджет — 43 000 рублей в Пенсионный фонд и 9 000 рублей на обязательное медицинское страхование (29 декабря 2021 года и 30 декабря 2021 года соответственно).

Записи будут выглядеть так:

Рисунок 1.3

Рисунок 1.4

Как заполнить документ для ИП на ПСН

Предприниматели на патенте указывают только полученные доходы, чтобы отслеживать как соблюдается доходный лимит (до 60 миллионов рублей/год).

Заполняется КУДиР так:

- Титульный лист — основные сведения о предприятии, указание применяемой ПСН, дата начала реестра и год.

- Раздел I. Последовательно записываются доходы с обязательным указанием номера и даты составления соответствующего документа (чек, договор, другое)

В конце выручка суммируется и значение записывается в ячейку «Итого за год».

Как заполнить Книгу предпринимателю на ОСНО

Для ИП на общей системе данный документ и по форме, и по правилам ведения кардинально отличается от этого варианта для «упрощенцев». Во-первых, обязательно понадобится зарегистрировать документ в налоговой инспекции перед началом ведения учета, если реестр ведется в бумажном варианте. Во-вторых, здесь детально отражаются все финансовые операции, поскольку это напрямую влияет на размер взносов за прошедший период.

Чаще всего Книга на общей системе ведется в электронном варианте в одной из бухгалтерских программ, где некоторые позиции рассчитываются автоматически, исходя из первичных данных. КУДиР для ИП на ОСНО содержит 6 разделов. Сведения в ячейки заносятся в соответствии со спецификой работы предприятия.

Изменения в книге учета с 2023 года

Ведение учета с помощью КУДиР — устаревший и затратный по времени способ. Поэтому многие ИП ждали отмены этого требования еще в 2019 году, когда началось переведение «упрощенцев» на онлайн-кассы.

Несмотря на то, что в начале 2020 года начали рассмотрение законопроекта об автоматическом ведении отчетности и отмене Книги, в связи с пандемией итоговое решение по этому вопросу отложили. Поэтому в 2023 году требование ведения КУДиР остается в силе.