Скопировать ссылку

Скопировать ссылку

1. Задачи учёта источников издержек

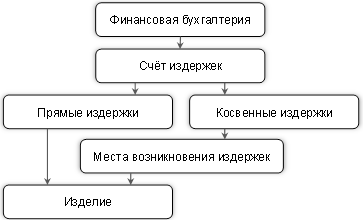

Местом возникновения издержек (МВИ) называют производственный объект, в котором эти издержки возникают, (напр. токарный цех, слесарная мастерская, склад, отдел электронной обработки данных, сбыт).

Одна из основных задач учёта издержек состоит в том, чтобы определить себестоимость изделий. Поэтому все возникшие издержки должны причисляться к этим изделиям (носителям издержек) как можно более точно. Это легко достигается при так называемых одноэлементных (прямых) расходах, так как они могут непосредственно причисляться к изделиям. Одноэлементными являются, например, расходы на материал и основную работу.

Так, на мебельной фабрике можно легко определить, сколько древесины расходуется при изготовлении одного стола. Стоит лишь умножить израсходованное количество древесины на её цену и получить одноэлементные (прямые) издержки на материал. Так же легко установить рабочее время, необходимое работнику. Это время умножают на издержки, которые вызывает работник (зарплату) и получают одноэлементные расходы изготовления стола. Как прямые расходы материала, так и прямые расходы изготовления можно непосредственно причислять к себестоимости стола.

Иначе дело обстоит с так называемыми косвенными расходами, которые не могут причисляться непосредственно к произведённым изделиям. Какая часть зарплаты директора нашей мебельной фабрики приходится на стул, стол, шкаф? Какая часть амортизационных отчислений от здания, процентов по кредиту, потребления электроэнергии, издержек на уборщиц и т.д. могут причисляться к изделиям, и в каком объёме? Так как прямое причисление косвенных расходов на носители издержек невозможно, расходы распределяют сначала на места возникновения издержек (источники издержек). Этим достигают возможность образования так называемых ставок надбавок в процентном выражении, через которые косвенные расходы могут причисляться к изделиям.

В то время как учёт видов издержек показывает, какие издержки возникли, учёт источников издержек информирует о том, где возникли издержки. Он охватывает издержки в местах их возникновения. Разграничение видов издержек по местам их возникновения преследует двойную цель:

- Причисление косвенных (накладных) расходов к носителям издержек, т.е. к изделиям.

- Контроль экономичности в отдельном производственном объекте.

Рис. 1. Порядок отнесения издержек на объекты затрат

2. Классификация мест возникновения издержек

В промышленных предприятиях принято различать основные и дополнительные места возникновения издержек:

Рис. 2 Классификация источников издержек

Насколько широко структурировано предприятие по местам возникновения издержек, зависит от его размера, вида отрасли экономики и от производственной программы. Более подробное разделение мест возникновения издержек обычно ограничено экономической целесообразностью.

2.1 Основные и дополнительные места возникновения издержек

В функциональном плане процесс выпуска продукции происходит в четырёх основных областях:

- Материал

- Изготовление

- Управление

- Сбыт

К области материала относятся накладные расходы, которые возникают из-за анализа рынка, приобретения, доставки, погрузочно-разгрузочных работ, учёта и хранения материала.

В области изготовления выделяют накладные расходы, которые относятся к производственным процессам предприятия с их возможными подразделениями (область изготовления могла бы быть разделена, например, на слесарную или столярную мастерскую, токарный или литейный цех и т.д.).

На издержки управления предприятия приходятся расходы на содержание управленческого аппарата, планового отдела и отдела кадров, а также бухгалтерия и т.д. Хотя издержки управления служат всем МВИ, их принято относить только на основные источники издержек.

На сбыт относят все накладные расходы, которые имеют место в связи со сбытом продукции предприятия, например, рекламу, продажу, отгрузку и т. д.

Эти четыре области, обозначаются как основные места возникновения издержек. Все другие места, которые не относятся к этим четырём областям, обозначаются как места возникновения дополнительных издержек.

2.2 Общие и вспомогательные места возникновения издержек

Общие места возникновения издержек – это такие объекты производства, которые не относятся к четырём основным областям, тем не менее, они могут передавать возникшие в них издержки на все другие объекты.

Если предприятие получает, например, тепло из собственной котельной, то эта котельная передаёт свою продукцию другим местам возникновения издержек. Если предприятие располагает собственным парком транспортных средств, который используется в области материала, изготовления, управления и сбыта, а также вспомогательных областях, то речь идёт об общем источнике издержек. К общим местам относятся также социальные учреждения (заводская столовая, поликлиника, общежитие и т.д.), внутризаводская связь, охрана.

Вспомогательные места возникновения издержек – это подразделения, которые передают свою продукцию исключительно основным производственным объектам.

Во вспомогательных местах задействованы вспомогательные службы способствующие процессу производства без того, чтобы участвовать в нём самим. Вспомогательные источники издержек - это, например, конструкторское бюро, плановый отдел, техническое руководство предприятия, ремонтно-подготовительные службы или внутрипроизводственный транспорт. В отличие от основных, вспомогательные объекты не делают прямой взнос в процесс изготовления изделий, а содействуют ему или создают для него условия.

Разделение на основные и дополнительные, общие и вспомогательные места возникновения издержек имеет значение для соблюдения необходимой последовательности при раскладке издержек в ведомости производственного учета (ВПУ).

2.3. Ведомость производственного учёта

В качестве вспомогательного средства при распределении по участкам, цехам и отделам прямо не причисляемых к изделиям накладных расходов (косвенных издержек) используют ведомость производственного учета.

Как отмечалось выше, одноэлементные (прямые) расходы позволяют сразу отнести их на носители издержек.

Заработная плата работников, не принимающих непосредственного участия в производственном процессе (напр. административно-управленческого аппарата), отчисления на социальные нужды могут браться из платежных ведомостей на выдачу зарплаты. Они содержат точные указания о том, кто и сколько работал в отдельных МВИ. По этиv данных зарплаты административно-управленческого аппарата, а также часть зарплат вспомогательных работников, могут непосредственно причисляться к тем источникам издержек, в которых они возникли.

Потребление вспомогательных материалов может охватываться требованиями на отпуск материалов, в которых точно указаны участки и цеха, количество и стоимость потреблённого материала, следовательно, непосредственно причисляться к отдельным местам возникновения издержек.

Если в здании расположено одна столярная мастерская, то все амортизационные отчисления и расчетные проценты этого здания должны относиться непосредственно на столярную мастерскую.

Под косвенными расходами понимают такие издержки, которые можно распределять по местам возникновения издержек только с помощью специальных ключей – коэффициентов, пропорций и т.п.

Ключи, с помощью которых косвенные расходы распределяются на основные МВИ, – материал, изготовление, управление и сбыт – определяются расчётным способом или исходя из сложившейся на предприятии практики.

Например, здания материального склада, столярной мастерской, офиса и сбытовой конторы отапливаются соответственно пятью, семью, тремя и двумя нагревательными приборами равной мощности. Ключом распределения будет отношение 5 : 7 : 3 : 2. Всего 17 приборов. По данным бухгалтерии известно, что в отчётном периоде по статье „Отопление“ расходы составили 170 000 рублей. Следовательно, на основное МВИ „Материал“ (материальный склад) приходится 50 000 руб. (= 170 000 руб.× 5 приборов. / 17 приборов). На основное место „Изготовление“ выпадает 70 000 руб. (= 170 000 руб. × 7 приборов / 17 приборов) и т.д.

Если автопарк состоит из двадцати грузовых автомобилей, два из которых задействовано на транспортировке материалов, двенадцать в изготовлении продукции и шесть для сбыта готовых изделий, а расходы по статье „Транспорт“ составили 2 400 000 руб., то на „Материал“ будет приходиться 240 000 руб. (= 2 400 000 × 2 / 20). Издержки основного места „Изготовление“ составят 1 440 000 (= 2 400 000 × 12 / 20) и т.д. Руководство предприятия не использует грузовые автомобили, поэтому для основного МВИ „Управление“ ключ будет равен нулю, а издержки получатся также нулевыми. Аналогично распределяются расходы на горюче-смазочные материалы, зарплату водителей и обслуживающего персонала парка грузовых автомобилей, а также обязательные социальные отчисления.

Ключом для распределения амортизационных отчислений со зданий может быть объём помещений. Например, корпус производственного здания имеет объем 60 000 м3 и состоит из четырёх частей – материального склада (15 000 м3), столярной мастерской (40 000 м3), бухгалтерии (3 000 м3) и отдела сбыта (2 000 м3). По данным бухгалтерии амортизационные расходы по статье „Здания“ за отчётный период составили 80 000 руб. Ключом их распределения по основным МВИ (материал, изготовление, управление и сбыт) будет соотношение 15 : 40 : 3 : 2, сумма которого равна 60 (= 15 + 40 + 3 + 2). Исходя из рассчитанного соотношения (ключа) на основной источник издержек „Материал“ будет приходиться 20 000 руб. (= 80 000 × 15 / 60) косвенных расходов амортизации здания. К основному МВИ „Изготовление“ причисляются, соответственно, 50 333 руб. (= 80 000 × 40 / 60) и т.д.

Если ведомость производственного учёта содержит лишь четыре основных области издержек: материал, изготовление, управление и сбыт, то говорят о простой (одноступенчатой) ВПУ.

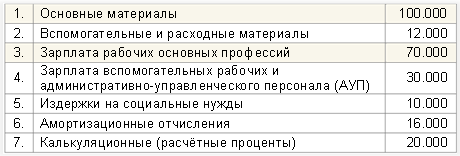

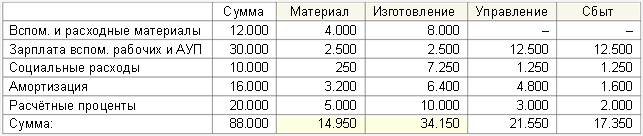

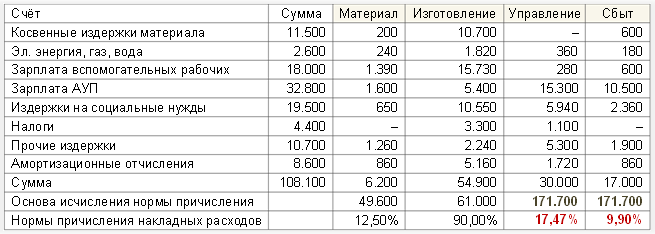

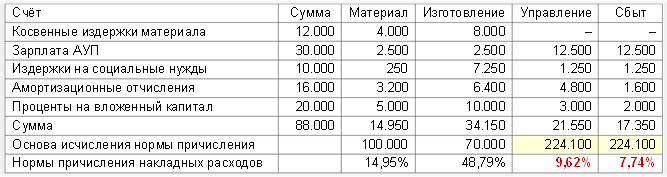

Приведём пример простой ведомости производственного учёта. В бухгалтерии содержатся следующие данные:

В качестве основных обозначают все материалы, которые непосредственно входят в изготавливаемый продукт и образуют в нём основной компонент. Например, металл, стекло, дерево и т.п.

Вспомогательные материалы также непосредственно входят в изготавливаемый продукт, однако исполняют лишь вспомогательную функцию по сравнению с основными материалами. Например, болты, гайки, клей и т.п.

Расходные материалы не образуют составных частей готового изделия, а используются непосредственно или опосредовано при изготовлении изделия. К ним относится, например, горюче-смазочные материалы, топливо, электрический ток, сжатый воздух, упаковочный материал и т.п.

Расходы на основные материалы и зарплаты рабочих основных профессий являются одноэлементными (прямыми) издержками. В ведомости производственного учёта они не распределяются по основным местам возникновения издержек, т.к. распределению подлежат только накладные (косвенные) издержки.

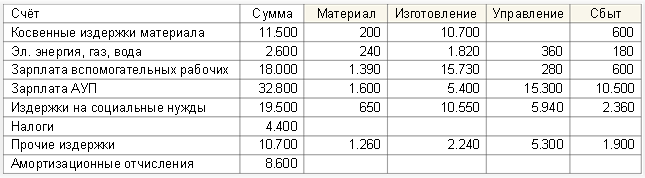

Накладные расходы распределяются следующим образом:

1. Накладные расходы на вспомогательные и расходные материалы:

Требования на отпуск материалов дают в итоге долю материала 4.000 €, поэтому остаток следует отнести на изготовление.

2. Заработная плата вспомогательных рабочих и АУП:

Платежные ведомости на выдачу зарплат дают в итоге следующее распределение:

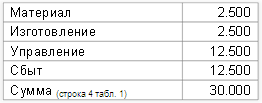

Суммы, указанные в четырёх основных источниках издержек, заносятся без какого-либо пересчёта в ВПУ.

3. Расходы на социальные нужды (10.000 €):

Расходы на социальные нужды распределяются на основные источники издержек пропорционально суммам зарплат рабочих основных и вспомогательных профессий, а также административно-управленческого персонала. Разделив для упрощения издержки основных МВИ на 2.500, получим ключ для распределения косвенных расходов на социальные нужды.

Полученные данные заносим в таблицу:

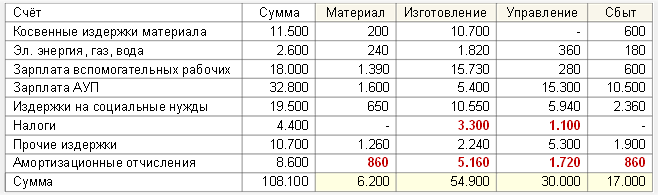

Амортизационные отчисления и расчётные проценты с капитала могут распределяться на основные МВИ по сложившимся на предприятии пропорциям из данных бухгалтерии.

Амортизационные отчисления переносятся в четыре основные области МВИ, например, в соотношении 2 : 4 : 3 : 1

Расчётные проценты по данным бухгалтерии распределяются в пропорции 5 : 10 : 3 : 2

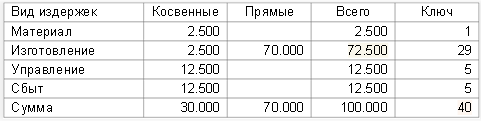

Из полученных данных формируется следующая ведомость производственного учёта:

При распределении накладных расходов на основные МВИ рассчитывают так называемые ставки надбавок или нормы причисления накладных (косвенных) издержек к одноэлементным (прямым) издержкам:

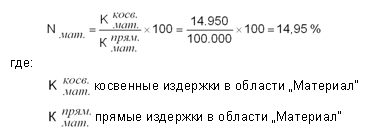

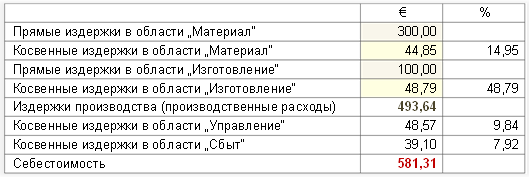

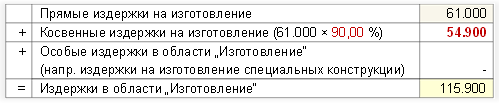

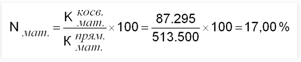

В области материала основой исчисления этой нормы являются одноэлементные (прямые) расходы материала:

Норма причисления накладных расходов в области „Материал“ составляет 14,95%. Это означает, что на 1 € прямых издержек на материал приходится 0,1495 € накладных расходов.

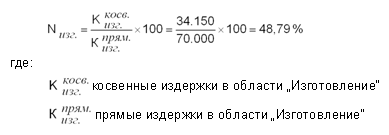

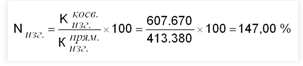

В области „Изготовление“ основой исчисления нормы причисления накладных расходов служит зарплата рабочих основных профессий:

Норма причисления накладных расходов в области „Изготовление“ составляет 48,79%. На 1 € заработной платы за основную работу приходится 0,4879 € накладных расходов.

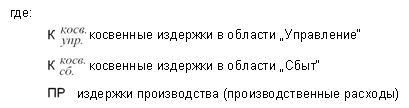

В области управления и сбыта основой исчисления нормы причисления накладных расходов служат издержки производства, которые рассчитываются из суммы прямых и косвенных расходов материала и изготовления:

Теперь можно определить нормы причисления накладных расходов в области управления и сбыта:

На каждый евро производственных расходов приходится 0,0984 € накладных расходов в области управления и 0,0792 € накладных расходов в области сбыта.

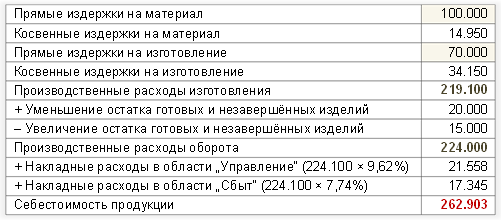

Ведомость производственного учёта способствует распределению издержек по местам их возникновения и служит калькуляции себестоимости изделий за определённый период. Рассчитанные нормы причисления накладных расходов всегда относятся к конкретному периоду (месяц, квартал) и используются при калькуляции, если необходимо, например, установить исходную цену изделия.

Пример 1:

Клиент намерен заказать на мебельной фабрике стол, однако интересуется исходной (начальной) ценой. На основе заявленных данных о размере стола рассчитывается потребление материала (древесина) стоимостью в 300 €. Затраты рабочего времени столяра оцениваются в 100 €.

Решение примера 1:

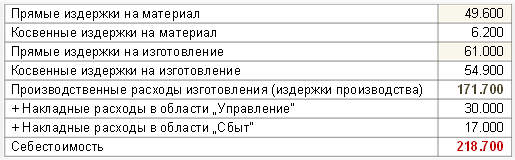

В основу исходной цены принимается рассчитанная в ведомости производственного учёта себестоимость стола:

С помощью рассчитанных норм удаётся причислить накладные расходы к основным областям возникновения издержек. Себестоимости в размере 581,31 € образуют основу для исходной цены, которая предоставляется клиенту мебельной фабрики.

Пример 2:

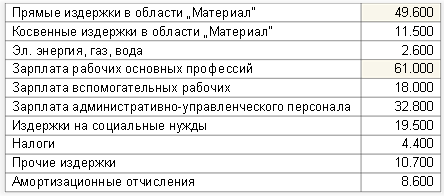

Бухгалтерия промышленного предприятия располагает следующими данными о различных видах издержек, возникших в отчётном периоде:

Ведомость производственного учёта

- По данным бухгалтерского учёта налоги распределяются на основные места возникновения издержек „Изготовление“ и „Управление“ в соотношении 3 : 1

- Амортизационные отчисления причисляются ко всем четырём областям в соотношении 1 : 6 : 2 : 1

- В течение отчётного периода изделий продано ровно столько, сколько в этот же период было изготовлено.

Задание:

- Рассчитайте недостающие данные и заполните ведомость производственного учёта

- Установите нормы причисления накладных расходов для каждой области издержек

- Определите себестоимость изделия

Решение примера 2:

1. В первом шаге в ведомость производственного учёта вносятся налоги и амортизационные отчисления в соответствие с указанными в задании пропорциями: 3 : 1 (= 4) и 1 : 6 : 2 : 1 (= 10).

1.1. Налоги, причисляемы в области „Изготовление“ и „Управление“:

1.2. Амортизационные отчисления по условиям задачи причисляются на все четыре области:

2. Во втором шаге суммируются накладные расходов во всех четырёх областях.

3. Теперь в ведомость производственного учёта вносят прямые (одноэлементные) издержки на материал и изготовление, которые служат основой для определения нормы причисления накладных расходов в области „Материал“ (49.600 €) и в области „Изготовление“ (61.000 €).

4. После этого могут рассчитываться нормы причисления накладных расходов для этих обеих областей.

5. Основой для определения нормы причисления накладных расходов в областях „Управление“ и „Сбыт“ являются издержки производства (производственные расходы).

Издержки производства – это расходы, возникшие при изготовлении изделий предприятием. Они служат внутренней оценке этих изделий и охватывают, как правило, сумму из одноэлементных (прямых) и накладных (косвенных) расходов на материал и изготовление (зарплату рабочих основных профессий).

6. Теперь можно определить нормы причисления накладных расходов в областях „Управление“ и „Сбыт“.

Рассчитанные данные заносим в ведомость производственного учёта:

7. Последним шагом определяем себестоимость изделия за отчётный период.

Схема калькуляции:

3. Изменения остатков готовых и незавершенных изделий

В рассмотренной выше ведомости производственного учёта предполагалось, что все изделия, которые производились в отчётный период, были проданы в тот же самый период. Если это не случается, то изменяются остатки готовых и/или незавершенных изделий. Изменение остатков – это нормальная практика, так как трудно представить, что предприятие в каждый период производит ровно столько, сколько продает. Исключения представляют лишь предприятия, которые не производят способные для хранения на складе продукты, как напр., эл. энергия или теплоснабжение.

Если в отчётном периоде имеет место изменение остатков, то различают производственные расходы выпуска продукции и производственные расходы оборота.

Это различие имеет значение по следующей причине: большинство предприятий используют производственные расходы оборота, а не производственные расходы выпуска продукции в качестве основы исчисления нормы накладных расходов в области управления и сбыта.

В области сбыта уровень накладных расходов связан скорее с количеством проданных, чем с количеством произведенных продуктов. Чем больше продаётся, тем выше активность в этой области и тем больше издержки. В сфере управления эта связь не так очевидна, поэтому в этой области в качестве основы исчисления нормы накладных расходов в порядке исключения применяются производственные расходы выпуска продукции, а не производственные расходы оборота.

Теперь мы вновь возвращаемся к нашей ведомости производственного учёта:

Прежде чем устанавливать размер надбавки для сферы управления и сбыта, необходимо рассчитать производственные расходы оборота.

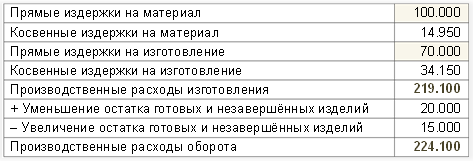

Одноэлементные (прямые) издержки в области материала по-прежнему составляют 100.000 €, а зарплата рабочих основных профессий 70.000 €. Предполагается, что остаток готовой продукции сократился в течение отчётного периода на 20.000 €, а остаток незавершённых изделий увеличился на 15.000 €.

Сначала ведомость производственного учёта расширяется на 2 строки. Дополнительно прибавляется строка, в которую вносятся основы исчисления нормы накладных расходов для основных источников издержек. В другой строке происходит расчёт нормы причисления накладных расходов в области материала и области изготовления:

В качестве основы для расчёта нормы причисления накладных расходов в сфере управления и сбыта необходимо определить производственные расходы оборота:

Теперь издержки оборота могут вноситься в ведомость производственного учёта в качестве основы исчисления и определяться нормы исчисления накладных расходов в области управления и области сбыта:

Только теперь можно дополнить схему калькуляции накладными расходами в сфере управления и сбыта для определения себестоимости продукции в отчётном периоде:

Рассмотрим ещё один пример ведомости производственного учёта с изменением остатков готовых и незавершенных изделий.

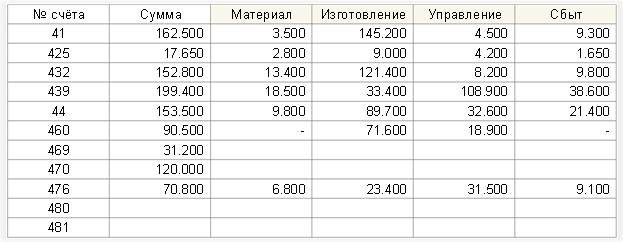

Предприятие ведёт учёт издержек по местам их возникновения и оперирует следующими данными за декабрь 2012:

Распределение издержек по основным производственным объектам:

- Издержки, отражённые по счёту 469 (основные средства), распределяется по данным картотеки на все четыре основные МВИ последовательно: 200.000 €; 1 200 000 €; 400.000 €; 200.000 €.

- Счёт 470 – по размеру площадей: 2.000 м2; 6.000 м2; 1.200 м2; 800 м2

- Счёт 480 (расчетная амортизация) распределяется в соотношении: 1 : 6 : 2 : 1 (= 10)

- Счёт 481 (расчетные проценты) – в пропорции: 1,5 : 5 : 2 : 1,5

При расчёте амортизационных отчислений (счёт 480) использует данные следующих счетов:

- Расчетные проценты (Счёт 481) составляют 6 % в год от необходимого производственного капитала в размере 4.500.000 €

Из данных бухгалтерии известно, что:

Необходимо:

- Пополнить ведомость производственного учёта недостающими данными

- Определить нормы причисления накладных расходов

- Определить себестоимость продукции в отчётном периоде

Решение:

1. Остатки на счетах 469 и 470 распределяются в ведомости по заданным пропорциям (ключам) на все четыре области возникновения издержек.

1.1. Счёт 469. Для удобства исчисления преобразуем имеющиеся данные в ключ распределения, разделив стоимость основных средств (200.000 €; 1 200 000 €; 400.000 €; 200.000 €.) на 200.000, получим соотношение 1 : 6 : 2 : 1 (= 10).

Расчёт представим в табличной форме

1.2. Счёт 470. Разделив данные о площадях (2.000 м2; 6.000 м2; 1.200 м2; 800 м2 ) на 1.000, получим ключ распределения: 2 : 6 : 1,2 : 0,8 (= 10).

И также представим в табличной форме:

2. Перед распределением амортизационных отчислений, отражённых на счёте 480, необходимо выполнить несколько расчётов, так как имеющиеся значения всегда относятся к году, в то время как в ведомости – помесячно.

В целом, сумма амортизационных отчислений составляет 20.000 €. Её необходимо распределить по заданному соотношению 1 : 6 : 2 : 1 (= 10) на 4 области издержек.

Полученные данные занесём в таблицу:

3. Сумму расчетных процентов также следует разделить на 12 месяцев: 4 500 000 × 0,06 / 12 = 22.500 €. Полученную сумму необходимо распределить по заданному ключу 1,5 : 5 : 2 : 1,5 (= 10).

Данные занесём в таблицу:

4. Пополняем ведомость производственного учёта рассчитанными данными:

5. Определим нормы причисления накладных расходов:

5.1. Область „Материал“

В качестве основы для расчёта нормы причисления накладных расходов служат прямые расходы на материал.

5.2. Область „Изготовление“

В качестве основы для расчёта нормы причисления накладных расходов служат прямые затраты на изготовление.

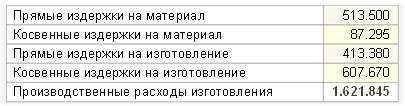

Пополнив таблицу расчёта калькуляции (не путать с ведомостью производственного учёта!) заданными в условии задачи прямыми издержками на материал и изготовление, а также рассчитанными косвенными расходами в этих областях, мы получим издержки производства (производственные расходы) на изготовление продукции:

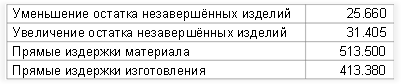

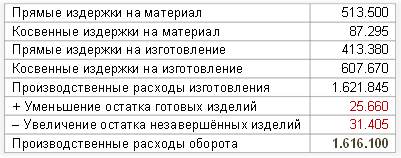

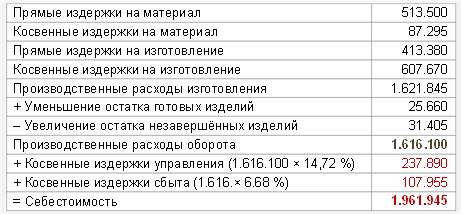

Расширив схему калькуляции данными об уменьшении остатка готовых изделий и увеличении запасов незавершённой продукции, рассчитаем производственные расходы оборота:

Издержки оборота в размере 1.616.100 € служат основой для расчёта нормы причисления накладных расходов в области управления и сбыта:

Причислив к производственным расходам оборота определённые в ведомости производственного учёта косвенные издержки (накладные расходы) в сфере управления и сбыта, получим себестоимость продукции в отчётном периоде:

Принимая от клиента новый заказ и зная необходимое количество материалов, а также затрат рабочего времени на его изготовление, можно рассчитать себестоимость изделия, оперирую сложившимися в отчётный период нормами причисления накладных расходов.

4. Заключение

Представленная ведомость производственного учёта является так называемой простой одноступенчатой ВПУ. Эта ведомость включает только четыре основных производственных области (Материалы, Изготовление, Управление и Сбыт), которые дальше не подразделяются.

Если минимум одна из четырёх основных областей делится на другие производственные объекты, в которых возникают издержки, то говорят о расширенной одноступенчатой ведомости производственного учёта. Например, область Изготовление может подразделяться на слесарную мастерскую, токарный цех, столярную мастерскую и т.д.

Если наряду с издержками, возникающими в четырёх основных производственных областях, распределяются также издержки общих и вспомогательных производственных объектов, то говорят о многоступенчатой ВПУ. Это связано с тем, что распределение издержек в зависимости от вида производственного объекта, происходит в несколько ступеней. В многоступенчатой ведомости производственного учёта издержки общих производственных объектов перекладываются на все другие, т.е. на основные и вспомогательные источники издержек. Следующим шагом издержки вспомогательных производственных объектов распределяются на основные объекты области Изготовления.

5. Литература:

- Mirja Mumm, Kosten- und Leistungsrechnung, Leipzig 2008, ISBN 978-3-7908-1959-5.

- Gunther Friedl, Christian Hofmann, Burkhard Pedell: Kostenrechnung. Eine entscheidungsorientierte Einführung. München 2010, ISBN 978-3-8006-3595-5.

- Andreas Schmidt, Kostenrechnung: Grundlagen der Vollkosten-, Deckungsbeitrags- und Planungskostenrechnung sowie des Kostenmanagements. Stuttgart 2008, ISBN 978-3-17-020417-1.

- Liane Buchholz, Ralf Gerhards: Internes Rechnungswesen: Kosten- und Leistungsrechnung, Betriebsstatistik und Planungsrechnung. Heidelberg 2009, ISBN 3790823422, 9783790823424.

Михаил Бернгардт (Michael Berngardt)