Скопировать ссылку

Скопировать ссылку

Проблема экономической оценки деятельности служб управления персоналом в настоящее время остается достаточно актуальной. Современные руководители, не видя конкретных эффектов, выраженных в экономических показателях, от деятельности службы управления персоналом принимают решения об их оптимизации. Вместе с тем принятие таких решений в современных условиях является, по меньшей мере, не дальновидным учитывая все усложняющуюся ситуацию на рынке труда, когда уже не работодатель выбирает себе работников, а работник выбирает лучшего работодателя.

В настоящей работе представлены результаты разработки и практического внедрения методики оценке экономического эффекта от деятельности службы управления персоналом на действующем промышленном предприятии.

Предпосылками для ее разработки послужило то, что руководство предприятия поставило задачу сокращения численности службы управления персоналом с фактическим доведением ее до уровня позволяющего вести только кадровый документооборот. При этом разъяснения и уговоры, что не только экономической эффективностью измеряется полезность данной службы, услышаны не были. Тогда службой управления персоналом была разработана и внедрена данная методика оценки собственной экономической эффективности.

В общем виде экономическая эффективность в данном случае будет складыватся из следующих составляющих:

- экономический эффект (ущерб) от снижения (роста) текучести кадров;

- экономический эффект (ущерб) обусловленный увеличением (уменьшением) выработки готовой продукции вследствие причин связанных с персоналом;

- оценка экономического эффекта связанного с оптимизацией численности персонала предприятия.

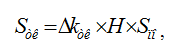

1. Оценка экономического эффекта (ущерба) от снижения (увеличения) текучести кадров определяется по формуле:

Где Sтк – экономический эффект (ущерб) от снижения (увеличения) текучести кадров; ∆kтк – коэффициент, характеризующий снижение (увеличение) текучести кадров (например была текучесть персонала 20%, после реализации каких-либо мероприятий стала 15%, снижение составляет 5%, соответственно ∆kтк=0,05); H – численность персонала предприятия, чел.; Sпо – затраты на поиск, подбор и обучение нового сотрудника, руб. на одного человека.

В данном случае специалисты службы управления персоналом столкнулись со следующими проблемами:

1) как выделить снижение текучести персонала, которое произошло вследствие реализации каких-либо целевых мероприятий от снижения текучести персонала произошедшего под воздействием прочих внешних причин ?

2) как достоверно оценить затраты на поиск, подбор и обучение нового сотрудника ?

Для решений, которых был предложен следующий подход

При увольнении каждый из сотрудников предприятия заполнял анкету, в которой указывал причины своего увольнения. Далее в расчет коэффициента текучести персонала принималась только численность, персонала который уволился по причинам, ликвидация которых зависти от работодателя. Т.е. если сотрудники увольнялись в связи с переездом в другой город по семейным причинам, их численность в расчет не принималась. И наоборот, численность персонала увольняющегося в связи с низким уровнем заработной платы, неудовлетворительными условиями труда и пр. принималась в расчет. Таким образом, мы получали резерв снижения текучести персонала по зависящим от предприятия причинам и снижение даного показателя трактовалась как успешная деятельность службы управления персоналом. В целях повышения достоверности формирования данных, вместе с анкетой увольняемый отвечал на вопросы теста, определяющего кроме прочих факторов степень правдивости ответов сотрудника.

Для достоверной оценки затрат на поиск, подбор и обучение нового сотрудника было предложено следующее. При поиске персонала кадровым агенством расценки были известны, в расчет принималось среднее значение стоимости поиска и подбора персонала за последний квартал. В случае поиска и найма посредством собственного специалиста по подбору персонала затраты на подбор определялись как отношение месячного должностного оклада данного специалиста к среднемесячному количеству подобранного им персонала за последний год.

По определению затрат на обучение нового сотрудника подход был аналогичным. Бралось среднее значение стоимости обучения одного работника в сторонних организациях и средняя стоимость обучения одного сотрудника своим специалистом.

2. Оценка экономического эффекта (ущерба) обусловленного увеличением (уменьшением) выработки готовой продукции вследствии причин связанных с персоналом.

В общем виде каждой смене давалось плановое задание по выработке готовой продукции. В случае не выполнение данного задания создавалась оперативная комиссия из технических специалистов и специлистов управления персоналом, которая классифицировала причину недовыработки:

- по техническим и технологическим причинам;

- по вине персонала (нарушение трудовой дисциплины, неукомплектованность штата и пр.).

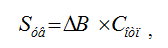

Соответственно объем недовыработки распределялся по данной классификации. Так как данные проблемы, обусловленные работой персонала всегда присутствуют на предприятии, то в качестве эффекта или ущерба рассматривалась разница между недовыработкой в текущем и предыдущем месяце. Соответственно эффект (ущерб) определялся по формуле:

Где ∆В – разница между недовыработкой готовой продукции по вине персонала за текущий и предыдущий месяц, тн; Сотп – отпускная цена готовой продукции, руб/тн.

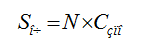

3. Оценка экономического эффекта связанного с оптимизацией численности персонала предприятия.

Где N – количство сокращенных штатных единиц; Сзпо – средняя величина заработной платы, единого социального налога, выплат социального характера и пр. на одного человка в месяц, руб/чел.

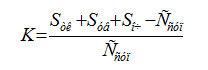

Таким образом, экономическая обоснованность содержания службы персонала определяется как:

где Sсуп – экономическая эффективность службы управления персоналом; Sтк – экономический эффект (ущерб) от снижения (увеличения) текучести кадров; Sув – экономический эффект (ущерб) обусловленный увеличением (уменьшением) выработки готовой продукции вследствии причин связанных с персоналом; Sоч – экономический эффект связанный с оптимизацией численности персонала предприятия; Ссуп – затраты на содержание службы управления персоналом (в данном случае была учтена только заработная плата сотрудников, единый социальный налог и выплаты социального характера). Прочие затраты на содержание службы управления персоналом в расчет не принимались, так как например затраты на амортизацию помещения, его отопление и электроснабжение, а также многие прочие затраты предприятие будет нести вне зависимости от наличия или отсутсвия данной службы на предприятии.

Оценка эффективности деятельности службы проводилась ежемесячно. Также рассчитывался коэффициент рентабельности, который определялся следующим образом:

В результате такой ежемесячной оценки были получены следующие результаты:

- экономический эффект был всегда положительным и находился в пределах 120 – 250 тыс.руб. в месяц.

- коэффициент рентабельности колебался в пределах 20 – 150 % !

Излишне говорить, что такой подход был всецело одобрен руководством предриятия, вопрос о сокращении службы управления персоналом был снят. Позднее была осуществлена привязка величины премии сотрудников службы управления персоналом от достигнутого за месяц экономического эффекта.