Скопировать ссылку

Скопировать ссылку

, где:

, где:

P – прибыль от сделки [рублей];

ki – количество i-той позиции [штук];

ci – цена продажи i-той позиции [рублей за штуку];

zi –цена, по которой купили, i-тую позицию [рублей за штуку].

Рынок рос, прибыль росла, обычно потихоньку падала рентабельность бизнеса, но на это никто не обращал внимания, так как экстенсивный рост позволял всегда получить ещё больше дохода. Кризис поставил крест на этой чудесной динамике бесконечного роста, когда богатели все, просто одни – быстрее, другие – медленнее. Приход денег вдруг ощутимо сократился, а их расход – почему-то нет. Месяца стали закрываться либо в ноль, либо, вообще, с убытком!.. Тут-то, собственно, все и задумались, а куда именно уходят их деньги? Большинство пошло по самому простому, но не всегда самому правильному, пути уменьшения издержек – сократили штат сотрудников. Некоторые фирмы, действительно, избавились от балласта, но редко, когда это произошло без потери хороших сотрудников только потому, что они пришли последними. А некоторые начальники, вообще, целенаправленно под этот шумок избавлялись от лучших сотрудников, которые могли бы справляться с их обязанностями, но при этом согласились бы работать за меньшее вознаграждение. Так что во всех случаях, когда каждое сокращение не было грамотно взвешено, а сокращали списком, фирма скорей всего теряла, а не приобретала, а «самый дорогой балласт» при этом вполне мог остаться вместе с ней (так как такие сотрудники обычно очень хорошо умеют доказывать свою «необходимость для компании»). При этом действовали обычно по простой и понятной логике: продажи упали на треть, значит, каждый отдел нужно на треть и сократить. Однако уменьшение продаж на треть, без сокращения продаваемого ассортимента не уменьшает работу закупок – им нужно по-прежнему выполнять тот же объём работы, отслеживая наличие остатков на складе и все этапы поставки от заявки поставщику до приходования товара на складе, просто цифры в заказах и приходных накладных будут на треть меньше. К сожалению, об этом задумывались уже постфактум, когда в результате такой неверной тактики, оставшимся сотрудникам вешали дополнительную работу за тех, кого сократили, при этом умудрялись им ещё и заработную плату урезать (кризис, всё-таки). В такой ситуации кто-то уходил сам, кто-то оставался, но уже, просто, физически не успевал на том же качественном уровне выполнять весь объём работы за себя и за всех ушедших. В результате доходило до того, что компании начинали искать сотрудников, которых сами же месяц назад и сократили.

А тут новая проблема – девальвация рубля и, как следствие, рост цен у поставщиков. И перед любой компанией встаёт вопрос, по какой цене продавать текущие остатки, чтобы на вырученные деньги была возможность закупить у поставщика хотя бы такое же количество тех же самых позиций? Например, у вас по какой-то позиции остаток 1000 штук, закупленных по 45 рублей за штуку. До последнего времени вы их продавали по 54 рубля за штуку, имея 20% грязной прибыли (до всех сопутствующих работе компании выплат), но вот вы узнали, что поставщик поднял цену до 60 рублей за штуку – по какой цене вам теперь продавать? Если продадите весь остаток по 54 рубля за штуку, то выручите 54000 рублей, на которые сможете закупить по новой цене закупки только 900 штук того же товара (без учёта зарплат и расходных накладных). То есть на лицо работа себе в убыток с результатом в -10%, и этот убыток уже никаким сокращением штата не покроешь – он системный. Вот собственно эта ситуация и вынуждает компании начинать не просто суммировать затраты, а определять, какие из них участвуют в определении минимальной безубыточной цены продажи, а какие – нет.

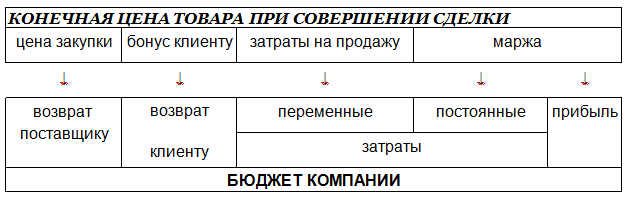

Распределение денег полученных от продажи товара

Возврат поставщику – это закупочная цена товара, которую мы должны будем выплатить поставщику, что бы он поставил следующую партию этого товара. Поэтому это текущая цена закупки у поставщика, а не та цена, по которой мы когда-то купили именно эту партию товара (а если нам известно, какой она будет при следующей покупке, то это будущая цена закупки).

Возврат клиенту – это тот бонус, который надо будет выплатить представителю клиента после полной оплаты товара.

Затраты делятся на переменные (растут линейно в зависимости от отгрузок и только в случае их совершения) и постоянные (останутся такими же, даже если оборот будет очень маленьким или очень большим). Переменные затраты мы понесём только в случае продажи товара, и не понесём, в случае отсутствия продажи (например, затраты на доставку товара до клиента). Постоянные затраты – это все затраты компании, которые мы понесём в любом случае (например, затраты на аренду офисного помещения).

Управленческая себестоимость – это закупочная цена товара плюс переменные затраты на его продажу. Постоянные затраты в управленческую себестоимость включать не надо – они будут покрываться выполнением плана по отгрузке, но только в том случае, если каждая сделка будет прибыльной после вычитания отгруженных по ней количеств в ценах управленческой себестоимости – иначе, в ней нет смысла. И что бы определить прибыльность отгрузки, и на основании этого принять решение, будем ли мы производить эту отгрузку в принципе, нам надо учесть именно переменные затраты.

Расчёт управленческой себестоимости

О том, что такое закупочная цена товара было уже сказано, но управленческая себестоимость состоит ещё и из переменных затрат на продажу. Что это такое и как их рассчитать. Вам необходимо рассмотреть все затраты компании и постараться определить, зависят ли они (полностью или частично) от оборота компании, выраженного в рублях, литрах, тоннах или ещё как-то. Например, зарплата бухгалтеров навряд ли зависит от оборота компании – значит её нужно относить в постоянные затраты и при расчёте управленческой себестоимости не учитывать вовсе. А вот в зарплате грузчика есть переменная часть, зависящая от количества тонн, которые он погрузил или разгрузил. А, значит, это слагаемое учитывать нужно, причём зависеть для каждой позиции оно будет от её веса – чем больше позиция весит, тем больше будет это слагаемое в её управленческой себестоимости. Причём при рассмотрении цепочки поставки вам нужно взять это значение столько раз, сколько вы заплатите за этот вес грузчикам:

- когда придёт товар в распределительный центр от поставщика, и его будут разгружать там на склад;

- когда товар надо будет загружать в распределительном центре для отправки в региональный филиал;

- при разгрузке уже в региональном филиале;

- и при загрузке в региональном филиале уже в машину клиента.

Кроме работы грузчиков стоит обратить внимание на следующие затраты:

- процент от оборота, который получает менеджеры по продажам и другая посдельная оплата сотрудникам;

- затраты на перевозку 1 тонны или 1 кубического метра (в зависимости от плотности продукции):

a. от поставщика до распределительного центра (надо дифференцировать по поставщикам),

b. от распределительного центра до регионального филиала,

c. от регионального филиала до конечного клиента (если есть возможность каждому клиенту выставить свой прайс, то управленческую себестоимость лучше тоже рассчитывать поклинтно);

3. взвешивание и обмер позиций;

4. сортировка и упаковка позиций;

5. все затраты на аренду, заказ в аутсёрсинг или дополнительный найм сотрудников под требуемые обороты компании.

Использование управленческой себестоимости

Логист найдёт возможности для оптимизации некоторых процессов ещё на этапе её расчёта, более того сможет сразу оценить выигрыш от этой оптимизации:

, где:

, где:

V – выигрыш от оптимизации [рублей в месяц];

ki – оборот по позиции [штук в месяц];

u1i – управленческая себестоимость до оптимизации [рублей за штуку];

u2i – управленческая себестоимость после оптимизации [рублей за штуку].

Отделу же продаж надо понять главное правило: торговать по цене ниже этой управленческой себестоимости – это торговать заведомо себе в убыток! Никакой объём продаж не может оправдать такую сделку! Ситуаций, когда продавать товар по цене ниже управленческой себестоимости может быть выгодно, всего – три:

- сверхзапас (дороже держать на остатке, нежели сбыть по бросовой цене);

- окончание срока годности (если не продать сейчас хоть по какой-нибудь цене, то потом можно вообще не продать);

- занижение цены на товар-индикатор (для руководства клиента) за счёт завышения цены на другие товары из накладной, – в таком случае продажа должна осуществляться только, если сумма накладной без бонуса выше суммы произведения управленческой себестоимости на количество по всем позициям данной накладной:

, где:

, где:

S – сумма накладной [рублей];

B – бонус представителю клиента по накладной [рублей];

ui – текущая управленческая себестоимость i-той позиции [рублей за штуку];

ki – количество i-той позиции в накладной [штук].

Ещё совсем недавно некоторые компании позволяли себе работать заведомо в убыток, чтобы благодаря заниженным ценам захватить значительную долю рынка – они быстро оборачивали товар, живя при этом на всё увеличивающийся товарный кредит поставщиков, оплачивая выручкой от новых кредитов – кредиты старые плюс свои операционные расходы. В результате, их долг не обеспечивался даже товарами на их складах – они были уже давно проданы, а деньги отданы за предыдущие кредиты или истрачены. Ужесточение кредитной политики поставщиков при спаде продаж поставили такие компании на грань банкротства. Однако вам, чтобы не повторять их печальную судьбу, нужно всего лишь начать применять не сложные правила изложенные выше. Кроме этих правил, благодаря использованию управленческой себестоимости вы всегда сможете быстро понять, будет ли вам выгоднее отдать по меньшей цене больший объём или вы только проиграете от этого.

Психология конкурентной борьбы

К сожалению, не все ваши конкуренты посещают наш замечательный портал, поэтому вполне возможно, что они будут работать по старой схеме и повышать цены вслед за повышением цен у ваших общих поставщиков только после того, как продадут все свои старые запасы, купленные ещё по низким ценам. То есть в некоторые моменты времени ваша цена будет выше их, в результате чего будет большой риск того, что ваши клиенты начнут покупать эту продукцию у ваших конкурентов – ибо кризис, и все в первую очередь смотрят на цену и прогибают поставщиков именно по ней. В этот момент может появиться желание тоже уступить в цене при продаже остатков, закупленных по старым ценам. И это, действительно, серьёзная ситуация, но есть несколько путей выхода из неё – выбор каждого из них зависит от текущего положения и возможностей вашей компании, поэтому каждый из них будет начинаться именно с этих необходимых условий:

- Даже при меньшем спросе из-за большей цены на вашу продукцию, вы работаете в итоге не в убыток (то есть суммарная маржа по всем вашим сделкам покрывает постоянные расходы компании)? – В таком случае вы можете просто ждать, когда ваши конкуренты разорятся, и все ваши бывшие клиенты (да ещё и вместе с новыми) вернутся к вам на ваши условия.

- Отгрузочная цена вашего конкурента ниже новой отгрузочной цены вашего общего поставщика? – Смело закупайтесь у конкурента, можно даже рассмотреть выгодность закупки с запасом (в данном случае надо будет сравнивать выигрыш от разницы в цене по сравнению со стоимостью хранения). Кстати, в данном случае нужно сравнивать не просто отгрузочные цены конкурента и поставщика, а вместе с затратами на доставку от них (обычно от конкурента привезти бывает дешевле, нежели от поставщика).

- Ваш поставщик вместе с закупочной ценой объявляет и цену, ниже которой вы не имеете права продавать? – Просто известите его о существующей проблеме. Даже, если он из-за кризиса не сможет повлиять на вашего конкурента или сочтёт объяснение, что данная цена распространяется только на прошлые поставки, – в любом случае вы выиграете, вбив дополнительный клин между вашим общим поставщиком и конкурентом.

- У данной позиции, есть сопутствующие товары, с которыми она обычно продаётся? – Предложите клиенту даже более низкую цену на эту позицию, в случае, если он покупает её вместе с одним или несколькими из сопутствующих товаров, а цену этих товаров выставите такой, чтобы прибыль от их реализации покрывала убыток от продажи основной позиции.

- Вообще, и без всякого кризиса ваша цель заключается в том, чтобы цена перестала быть ключевым фактором взаимодействия клиента именно с вами. А для того, чтобы дифференцировать ваше предложение от аналогичного предложения конкурента, необходимо знать, что именно клиент ценит в отношениях с вами кроме самого продукта, и конвертировать эту ценность в возможность продавать по большей цене. При этом такую деятельность необходимо вести планомерно и совмещать ее с постоянным анализом результатов.

В любом случае, даже если вы решите держаться в рынке и торговать какими-то позициями себе в убыток, благодаря рассчитанной управленческой себестоимости вы всегда будете знать, чего вам это стоит!..