Скопировать ссылку

Скопировать ссылкуВ целом, есть три подхода к бюджетированию обучения в компании:

1. «От задач»

В основе формирования бюджета на обучение должны лежать цели и задачи компании на год, а также долгосрочная стратегия. Это база для анализа потребностей в обучении организации. В диалоге с руководителями компании, отталкиваясь от долгосрочных и краткосрочных бизнес планов, отдел обучения и развития решает, какие навыки необходимы персоналу для эффективной работы, кого и чему обучить, какие учебные программы запустить, какие программы продолжить. Большую роль в этом процессе играют руководители компании, конкретизируя запрос на обучение своих подразделений и команд.

В результате получается план обучения, кратко описывающий, кого, чему и в каком объеме необходимо обучать, под который и выделяется бюджет.

2. «От возможностей»

Планирование бюджета изначально происходит в условиях ограниченного бюджета. Например, компания традиционно инвестирует в обучение и развитие персонала определенный процент от ФОТ (фонд оплаты труда) или от выручки компании. Это не значит, что отдел обучения и развития не должен отталкиваться от стратегии, целей и задач компании, но это значит, что он вынужден сразу расставлять приоритеты и понимать, от чего придётся отказаться.

3. «В диалоге»

В HR практике и первый, и второй подходы в чистом виде встречаются редко. Первоначальный бюджет «от задач» проходит несколько итераций, подвергаясь ограничениям. А сверстанный бюджет «от возможностей» может быть даже увеличен, если компания понимает, что не готова отказаться от какого-либо обучения. Как бы то ни было, бюджет на обучение проходит несколько итераций на уточнение, прежде чем будет утвержден руководством компании или бюджетным комитетом.

Бюджет рассчитывается, как правило, на 1 год. Однако последний финансовый кризис привел к тому, что в ряде компании коррекция бюджета проводится раз в 3 месяца или раз в полгода. Контроль исполнения бюджета осуществляется ежемесячно.

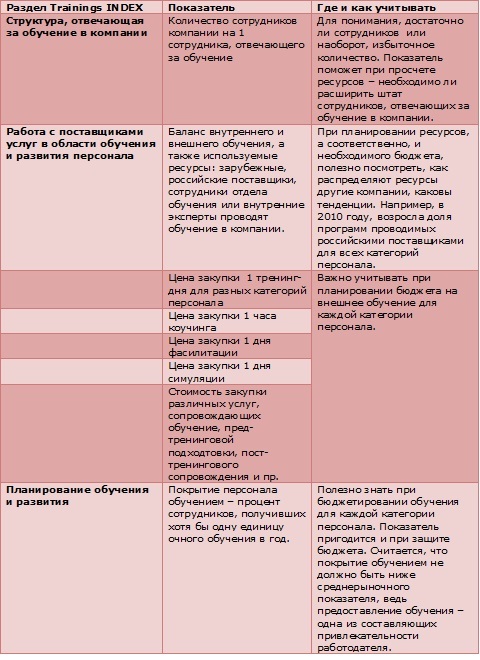

Данные для формирования бюджета на обучение

При формировании бюджета на обучение компания опирается на два типа данных (см. рис. 1):

- Внутренние данные:

- Стратегия компании

- Цели и задачи компании на планируемый период

- Ключевые компетенции для развития на будущий год на уровне всей компании

- Новые корпоративные проекты и инициативы на будущий год

- Программы обучения и развития, запланированные на будущий год, исходя из анализа потребностей, заявок руководителей, анализа Индивидуальных Планов Развития (ИПР)

- Бюджет на обучение предыдущего года, процент исполнения бюджета

- Изменение численности сотрудников (в том числе по категориям)

- Средняя стоимость обучения сотрудников в предыдущем году (в том числе по категориям)

- Стоимость проведенных учебных программ

- Достаточность проведенного обучения в предыдущем году

- Успешность программ и т. д.

- Внешние данные:

- Основные тенденции и прогнозы на будущий год в обучении и развитии персонала

- Бюджеты компаний на обучение и развитие персонала, стоимость обучения 1 сотрудника в среднем, по категориям (в среднем на рынке, по отрасли)

- Бюджеты на отдельные форматы обучения, на проекты

- Прогнозы по стоимости различных форматов обучения

- Покрытие персонала обучением

- Распределение ресурсов на обучение и развитие персонала

- Соотношение количества сотрудников на 1 сотрудника, отвечающего за обучение

- Прогнозируемый процент инфляции

- Другие макроэкономические показатели (специфические для отрасли)

Сравнение внутренних и внешних данных называется бенчмаркингом.

Рис. 1. Данные, которые необходимо учитывать при формировании бюджета на обучение и развитие персонала.

Роль бенчмаркинга в бюджетировании

Если при бюджетировании опираться только на внутренние данные, итоговый бюджет на обучение может быть неадекватным рынку. Например, бенчмаркинг может показать, по какой цене компании в среднем привлекают внешних тренеров, фасилитаторов или коучей. Ежегодный бенчмаринг Trainings INDEX позволяет получить детальные данные. Например, можно узнать, какова средняя стоимость услуг обучения для различных категорий персонала.

Общий подход — это учитывать при калькуляции бюджета именно средние данные рынка.

Например, компании Марс, по словам Натальи Шумковой, Регионального Директора Марс Университет СНГ, «...TrainingsINDEX дает возможность сверить позицию в инвестициях в персонал на рынке СНГ. В первую очередь нас интересует стоимость тренинг-дня и и других методов обучения и развития. На основании данных Тrainings INDEX коммерческий отдел помогает нам закупать услуги на рынке. Кроме того полезен Лист рекомендуемых участниками бенчмаркинга поставщиков услуг по обучению».

Последнее также важно при бюджетировании обучения, ведь от того, с какими провайдерами вы будете работать, порой сильно зависит бюджет.

Многие компании пользуются бенчмаркинговой информацией, чтобы выбрать стратегию инвестиций в персонал. Например, бенчмаркинг Trainings INDEX выделяет категорию компаний России и Украины, у которых система обучения персонала признана экспертным советом Trainings INDEX эффективной. Аналогичная категория компаний есть, например, в мировом бенчмаркинге ASTD. И некоторые компании при бюджетировании опираются не на среднерыночные данные по обучению персонала, а данные лучших компаний. В данном случае выбирается стратегия «равнение на лучших».

Но если вам такой подход не близок, вы можете выбрать стратегию инвестиций относительно среднерыночных данных, например, инвестировать выше рынка, ниже рынка или в рынке. Одна из компаний большой четверки пользуется принятой стратегией при коммуникациях с рынком труда. В брошюре, распространяемой среди выпускников, компания указала, что «... мы инвестируем в обучение каждого сотрудника на 30% больше, чем это делают в среднем другие компании».

Светлана Старикова, Руководитель Корпоративного университета «Балтики» отмечает, что данные Trainings INDEX позволяют следить за самыми современными тенденциями рынка, за появлением новых подходов в области развития и обучения, а также анализировать свои показатели, сопоставляя их с данными по отраслям.

Данные по стоимости услуг используются также при формировании бюджета на обучение и развитие.

Ниже приведены внешние данные, которые может предоставить бенчмаркинг Trainings Index и которые понадобятся компании при формировании бюджета.

Таблица 1: Данные Trainings Index, которые полезно знать при формировании бюджета

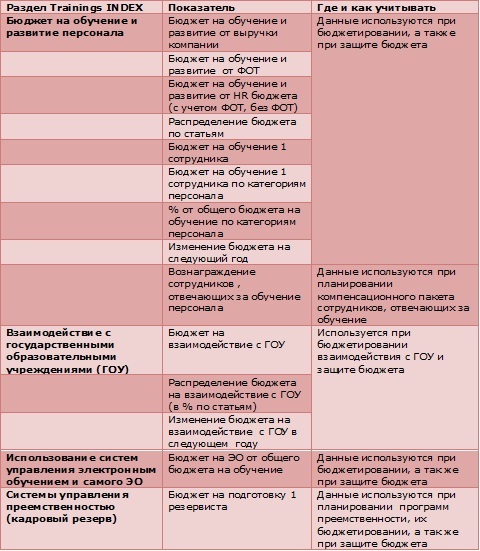

Структура бюджета на обучение персонала

Компании рассматривают и, как следствие, структурируют бюджет под разными углами. В целом, среди российских компаний приняты следующие принципы структурирования бюджета:

- Бюджет по типам обучение (обязательное обучение, профессиональное обучение, менеджерское обучение, электронное обучение и пр.)

- Бюджет по категориям персонала (бюджет на обучение топ-менеджеров, рабочих, бюджет на кадровый резерв и пр.)

- Бюджет отдельно на обучение персонала и развитие персонала, куда входит бюджет на развитие системы преемственности (кадровый резерв), систему коучинга и пр.

- Бюджет по функциональным подразделениям или по зарабатывающимпроизводящим и поддерживающим подразделениям

- Бюджет на обязательное ежегодное обучение и развитие и крупные проекты, которые стартуют в будущем году (например, запуск электронного обучения)

- Бюджет по статьям расходов:

- Зарплата сотрудников, отвечающих за обучение

- Затраты на командировку и поездки, связанные с обучением

- Обучение сотрудников, отвечающих за обучение

- Закупка внешних услуг по обучению и развитию персонала

- Затраты на логистику и организацию обучения

- Содержание учебных зданий и помещений

- Закупка, ремонт, обновление оборудования для обучения

- Администрирование обучения

- Продвижение и маркетинг обучение и отдельных программ

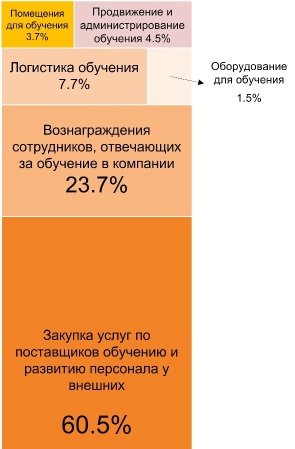

Бенчмаркинг Trainings INDEX показывает, в частности, распределение бюджета по категорям персонала. Например, в 2010 году максимальный бюджет (в % от общего бюджета на обучение и развитие персонала) приходился на линейных менеджеров и специалистов — 28% и 25% соответственно. На обучение и развитие среднего менеджмента компании выделяли 21% своего бюджета. На топ-менеджмент в 2010 году было выделено 15% бюджета. Наименьшие инвестиции — всего 11% бюджета — были выделены на обучение массового персонала.

Интересно, что за рубежом, по данным The Training Magazine, процентное распределение бюджета на обучение и развитие персонала по различным категориям персонала, более равномерное — от 22% до 27%. Наименьший процент (22%) приходится на обучение топ-менеджеров, а максимальный процент (27%) на обучение руководителей.

В денежном же эквиваленте, более всего выросли затраты на обучение 1 топ-менеджера (на 58%) и массового персонала.

Наиболее затратной статьей бюджета является закупка внешних услуг. В 2010 году на эту статью пришлось 60,5% всего бюджета на обучение и развитие персонала. Сама зарплата и бонусы, выплачиваемые сотрудникам, отвечающим за обучение, составила 23,6% всего бюджета на обучение и развитие персонала. Распределение бюджета по статьям в 2010 году, по данным Trainings Index, представлено на рисунке 2.

Рис. 2. Распределение бюджета на обучение и развитие персонала по статьям затрат

Управление бюджетом на обучение персонала

Отдел обучения и развития персонала не всегда полностью управляет всем бюджетом, как правило,

1. Закупка внешних услуг

2. Логистика обучения

3. Закупка и ремонт оборудования

4. Продвижение и администрирование обучения.

Другими владельцами бюджета или его отдельных статей могут являться департамент персонал в целом или функциональные подразделения.

Прогнозы по бюджету на 2012

Большинство участников бенчмаркинга Trainings INDEX (71%) полагают, что бюджет на обучение вырастет в 2012 году примерно на 20%. 18% участников считают, что бюджет не изменится.

Однако, данные последних месяцев 2011 года, как и данные зарубежных коллег, свидетельствуют о тенденции заморозки бюджета. Скорее всего, у большинства компании бюджеты на обучение в 2012 не вырастут или останутся на прежнем уровне либо будет принято несколько сценариев бюджета (оптимистичный, пессимистичный).

В 2012 году стоит ожидать рост цен на услуги внешних поставщиков в среднем на 12%. Стоимость тренинг-дня, а тренинг — самый закупаемый формат обучения, вырастет на 15 — 17%. Для отдельных категорий — топ-менеджемент и средний менеджмент — стоимость вырастет на 17 — 20%, а для массового персонала стоимость тренинг дня, скорее всего, не изменится или вырастет незначительно.

Несмотря рост стоимости услуг внешних поставщиков большинство компаний (57%) в начале 2011 года прогнозировали увеличение аутсорсинга на 40%. В 2012 году большинство компаний также продолжат использовать аутсорсинг. Его объёмы продолжат расти, но не более чем на 15.

Основные рекомендации при формировании бюджета на обучение

Приведем основные рекомендации, которые помогут вам при формировании бюджета:

- Спрогнозируйте тенденции внешней среды. Это поможет вам определиться и с планированием потребностей в обучении и развитии, и при формировании бюджета.

- Используйте все доступные источники информации, но не менее трех:

- Цели и задачи компании

- Анализ потребностей

- Данные внешнего рынка (бенчмаркинг)

- Выберете стратегию бюджетирования. Обоснуйте стратегию. Вы готовы инвестировать выше рынка, ниже рынка или в среднем по рынку? Почему? Обоснование стратегии позволит вам:

- Использовать внешнее позиционирование бюджета для укрепления или корректировки бренда работодателя в будущем

- Провести более эффективный анализ использования бюджета

- Использовать стратегию бюджетирования по сравнению с внешним рынком при защите бюджета

- Подготовьте 3 бюджета: оптимистичный, пессимистичный и реалистичный. К каждому бюджету приготовьте потенциальные результаты использования выделенного бюджета: какие цели и задачи компании, в каком объеме будут реализованы при каждом из бюджетов. Бюджет — это ресурсный показатель системы обучения и развития. По сути, он демонстрирует возможности вашей системы обучения на ближайший год. Покажите, что компания получит при разных бюджетах, а что нет. Возможно, для достижения целей компании ресурсы на обучение стоит увеличить.

- Продумайте пути оптимизации затрат при принятии любого типа бюджета (пессимистичного или реалистичного — особенно)

- Закладывайте чуть больше

(3—10%), чем в предыдущем году, даже в самый пессимистичный бюджет.Во-первых, вы будете иметь некий «резерв», пусть даже и небольшой на непредвиденные расходы.Во-вторых, это позволит вам подстраховаться, если цены на рынке вырастут значительно выше вашего прогноза.