Скопировать ссылку

Скопировать ссылку

Реструктуризация кредитов в текущих условиях стала актуальной для многих предприятий и граждан. В условиях стремительного изменения условий хозяйствования сохранение платежеспособности может стать проблемой: осуществлять платежи в запланированном объеме нередко проблематично. Ввиду неравномерного поступления доходов и незапланированных затрат могут возникать кассовые разрывы и отсутствие возможности использовать накопленные резервы. Даже временная неплатежеспособность должника может вести к проблемным долгам или его ликвидации. И это нередко не в интересах ни должника, ни кредитодателя.

Типичными опциями по изменению графиков погашения кредита являются: отсрочка (долга и/или процентов), рассрочка погашения начисленных процентов, пролонгация кредита и прочие способы изменения сумм периодических выплат, включая изменение процентной ставки. Должник может предлагать свои индивидуальные опции изменения графика платежей в соответствии с экономическими условиями хозяйствования.

Как правило, в относительно неизменных экономических условиях, изменение графика платежей может негативно сказаться на репутации должника. В меняющихся экономических условиях корректировки графика погашения кредита нормальны: стороны идут навстречу — это способ избежать издержек в ходе долгих судебных разбирательств. В случае несогласия сторон возможна смена кредитодателя.

Попробуем ответить на следующие вопросы: в чем могут заключатся особенности графика погашения (вид); возможно ли сохранение доходности кредита (начисления); чем различные графики погашения могут быть обусловлены (условия)?

В качестве примера примем следующие исходные условия и затем рассмотрим несколько возможных вариантов их изменения.

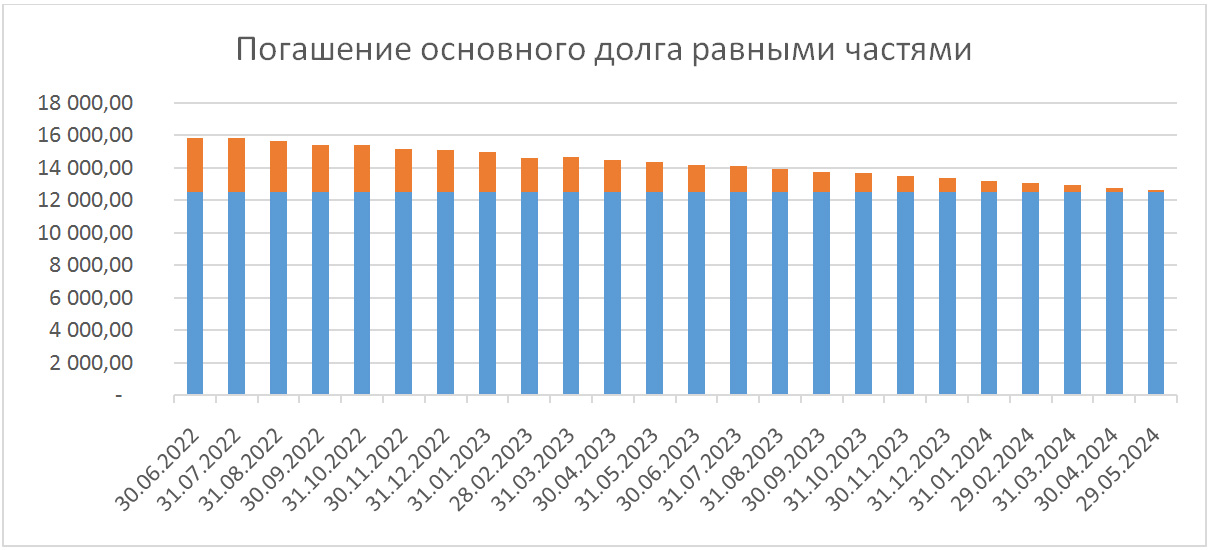

Кредитополучатель Василий в начале лета имеет задолженность перед кредитодателем Петром в размере 300 тысяч рулей и срок до полного погашения кредита в 24 месяца. Погашение основного долга по кредиту осуществляется равными частями в последний день месяца, процентная ставка по кредиту составляет 13,61% годовых.

Исходный график погашения в виде диаграммы выглядит так (здесь и далее: по вертикальной оси — значения сумм платежей, по горизонтальной — даты платежа по графику; столбики диаграммы — платежи по кредиту, где синим цветом обозначена часть основного долга, оранжевым — начисленные проценты):

Вид:

График с погашением основного долга равными частями.

Начисления:

В первый месяц необходимо платить около 16 тысяч рублей, с последующим уменьшением суммы платежа до 12 634,80 рубля в месяц, сумма начисленных процентов за два года составит свыше 42 тысяч рублей.

Условия:

Как правило, такой график интересен тем, кому необходимо занять незначительную относительно поступлений сумму на небольшой срок.

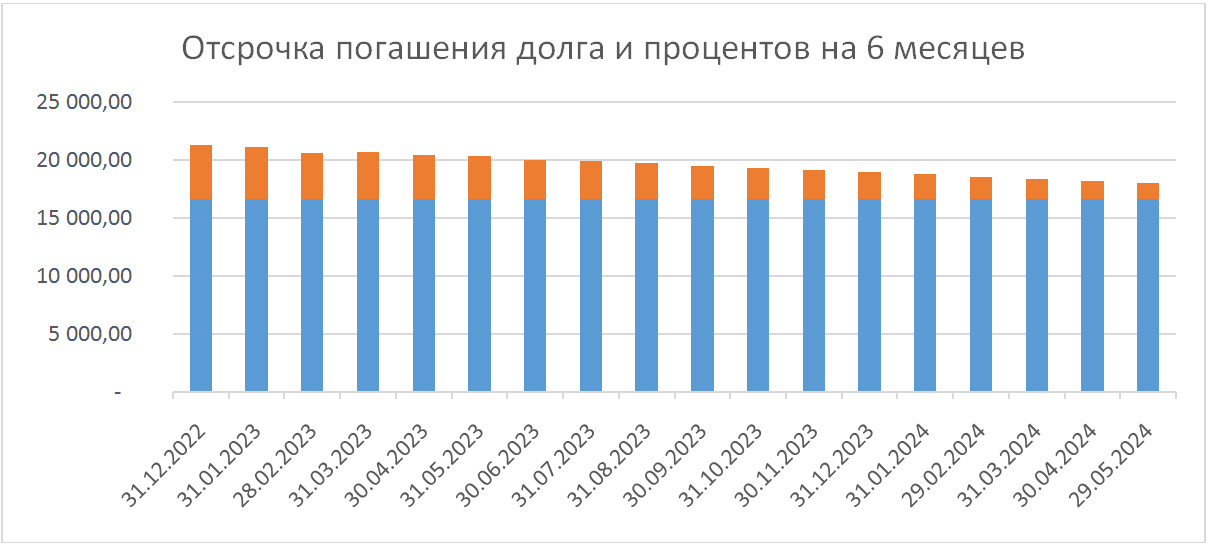

Вариант изменения условий кредита «С отсрочкой погашения долга и процентов на 6 месяцев»

Кредитополучателю Василию удается договориться с Петром об отсрочке платежей на полгода без продления сроков возврата кредита, по начисленным за период отсрочки процентам Петр предоставляет рассрочку погашения до окончания кредита равными частями.

График погашения в виде диаграммы выглядит следующим образом:

Вид:

График с погашением основного долга равными частями и отсрочкой погашения основного долга и процентов на 6 месяцев.

Начисления:

В этом случае Василию предстоит начать погашение лишь перед новогодней ночью и первый платеж по кредиту будет существенно выше, чем согласно первоначального графика — 21271,69 рубля. Вырастут и последующие платежи, и заключительный составит около 18 тысяч рублей.

Сумма начисленных процентов составит свыше 52 тысяч рублей. Это в номинальном выражении больше примерно на 10 тысяч рублей в сравнении с первоначальным графиком.

Необходимо отметить, что, предоставляя рассрочку уплаты начисленных в первые 6 месяцев процентов на весь срок кредита, Петр «делится доходом» с Василием. Сегодняшняя (приведенная) стоимость кредита составит 298 301,44 рубля, то есть Петр «уступает» Василию около 1 700 рублей кредита. Если Василия и Петра устраивает отсрочка и размер платежей, такая уступка Василию может быть заметно выгоднее издержек, связанных с проблемным долгом.

Условия:

Как правило, интересен тем, кто в силу определенных причин желает и может отсрочить платежи на некоторый срок, ожидая восстановления и укрепления платежеспособности в обозримом будущем.

Вариант изменения условий кредита «С отсрочкой погашения долга и процентов и пролонгацией на 6 месяцев»

Предположим, что Василию удалось договориться с Петром и о пролонгации кредита на 6 месяцев, чтобы не платить намного больше первоначальных 14 тысяч рублей в месяц.

График погашения при добавлении опции с пролонгацией на полгода в виде диаграммы:

Вид:

Графикс погашением основного долга равными частями, отсрочкой погашения на 6 месяцев и пролонгацией на 6 месяцев.

Начисления:

Сумма начисленных процентов составит около 63 тысяч рублей (плюс около 21 тысячи рублей в сравнении с первоначальным графиком в номинальном выражении), платежи в пределах около 17 тысяч рублей в начале срока возврата кредита и с убыванием до около 14 тысяч рублей.

Условия:

Интересен тем, кто желает и может отсрочить платежи на некоторый срок, и продлить общий срок возврата кредита.

Пользуясь кредитом дольше, Василий заплатит большую сумму начисленных процентов в течение срока погашения. Для Петра более долгий срок возврата кредита, и рассрочка погашения начисленных в первые 6 месяцев процентов на этот срок означают, что приведенная стоимость кредита будет равна 297 748,80. То есть Петр «уступает» Василию более 2 тысяч рублей кредита.

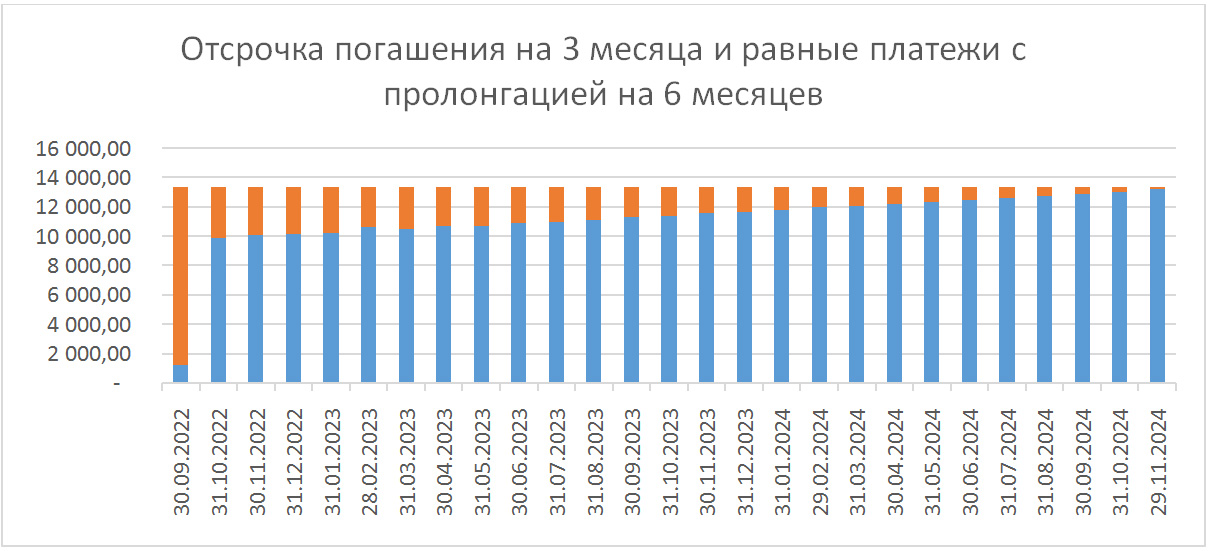

Вариант изменения условий кредита «Отсрочка погашения на 3 месяца и равные платежи в течение срока погашения»

В третьем варианте Василий, сославшись на временные трудности, и ожидаемый довольно постоянный, хоть и снизившийся доход, попросил у Петра следующее:

- отсрочку платежей на 3 месяца;

- уплату процентов, начисленных в этот период, в четвертый месяц;

- равные по сумме платежи по кредиту;

- пролонгацию на 6 месяцев;

- снижение ставки по кредиту в первые 3 месяца на 2% до 11,61%.

Такой график удобен тем, что позволяет снизить ежемесячную кредитную нагрузку и может быть привязан к постоянной сумме поступлений Василия.

График погашения в виде диаграммы:

Вид:

График с равными ежемесячными платежами, отсрочкой платежей на 3 месяца и пролонгацией кредита на 6 месяцев.

Начисления:

Василий начнет погашение кредита в конце сентября. Ежемесячный платеж по кредиту — 13 335,00 рубля. Сумма ежемесячного платежа постоянна и существенно ниже — на около 2 500 рублей в начале погашения.

Платеж в четвертый месяц почти целиком состоит из начисленных в первые 4 месяца процентов, ежемесячная сумма возврата основного долга по кредиту возрастает постепенно.

Сумма начисленных процентов составит 60047,66 рубля (плюс около 17 тысяч рублей в сравнении с первоначальным графиком в номинальном выражении). Василий в номинальном выражении заплатит большую сумму начисленных процентов, так как будет пользоваться деньгами Петра дольше.

Петру график удобен тем, что довольно скоро, уже через 3 летних месяца, начнут поступать платежи по кредиту. Василию в данном примере удобно то, что погашение кредита будет осуществляться равными платежами.

Снижение процентной ставки на 2% в первые 3 месяца снизило кредитную нагрузку Василия на 1 658,58 рубля, то есть Петр уступил немного в доходности кредита.

Условия:

Интересен тем, кому удобны равные ежемесячные платежи в меньшей относительно первоначального графика сумме и необходимы кредитные «каникулы» на небольшой срок в начале срока погашения кредита. То есть имеет место постоянный доход и существенные бюджетные ограничения плательщика в начале срока погашения и желание плательщика выиграть «пространство для маневра» на весь срок кредита.

Вариант изменения условий кредита «Сезонные платежи с пролонгацией на год»

В четвертом варианте Василий ввиду сезонного характера деятельности попросил Петра:

- установить ежемесячные платежи на определенном им уровне в начале погашения (3 500, 3 500, 4 500, 5 500, 8 000 рублей и так далее);

- учесть сезонный фактор в весенние и летние месяцы;

- удержать максимальную сумму ежемесячного платежа в другие месяцы без существенных изменений — около 16 000 рублей.

Петр согласился установить ежемесячные платежи на необходимом Василию уровне в сезон, в остальное время — равные платежи. Потребовалось пролонгировать кредит на год.

Также Петр ожидает за каждый год из трех лет кредита получать не менее трети от выданной суммы.

Стороны согласились о следующем графике погашения:

Вид:

График с сезонными (целевыми) ежемесячными платежами и пролонгацией кредита на год.

Начисления:

Согласно новому графику предстоит платить постепенно увеличивающиеся платежи от 3 500,00 рублей летом 2022 года до 4 500,00 в сентябре и так далее, с относительным снижением сумм ежемесячных платежей в весеннее-летний сезон и их постепенным ростом в другие периоды. Пиковые платежи в другие месяцы составят около 16 тысяч рублей. Сумма начисленных процентов составит 79699,33 рубля (плюс около 37 тысяч рублей в номинальном выражении сравнении с первоначальным графиком), но будет возможность пользоваться деньгами на 1 год дольше и уменьшить кредитную нагрузку теплое время года.

Петр, согласившись учесть сезонный фактор и продлив кредит на год (до трех), каждый год будет получать сумму платежей примерно равную или большую, чем треть от выданной суммы.

Доходность кредита (процентная ставка) оставлена без изменений.

Условия:

Интересен кредитополучателям с сезонным бизнесом и чья деятельность нуждается в сезонном снижении кредитной нагрузки. Необходимость сезонного снижения платежей по кредиту может быть обусловлена как сезонным изменением выручки, так и целесообразностью сохранения денег в обороте в сезон. Кредитодателю Петру может быть выгодно позволить Василию «покрутить деньги» в сезон и заработать на обслуживание бизнеса и кредита.

Вариант изменения условий кредита «Комбинированный с пролонгацией на 6 месяцев»

В пятом примере рассмотрим вариант со следующими условиями:

- отсрочка погашения основного долга на 3 месяца;

- платежи на уровне около 10 тысяч рублей в последующие 4 месяца (до конца года);

- затем возврат к первоначальным условиям кредита;

- пролонгация общего срока погашения на полгода.

Василий мотивировал данные изменения временными затруднениями и желанием максимально снизить платежи в первые месяцы, и гарантией того, что, начиная с осени его платежеспособность восстановится и позволит постепенно вернуться к первоначальному графику платежей по кредиту — с погашением основного долга равными частями.

График погашения в виде диаграммы:

Вид:

График с комбинированными условиями (отсрочка погашения основного долга, период с равными платежами и период с дифференцированными платежами, пролонгация).

Начисления:

В первые 3 месяца (летом) Василий будет платить только проценты по кредиту — около 3 400 рублей. С сентября по декабрь Петр будет получать равные платежи в размере около 10 тысяч. В последующем — на условиях первоначально выданного кредита — платежи от около 15 тысяч рублей в январе 2023 года с уменьшением до около 12 тысяч рублей к окончанию срока возврата кредита.

В данном случае сумма начисленных процентов составит около 60 тысяч рублей (плюс около 18 тысяч рублей в сравнении с первоначальным графиком в номинальном выражении), общий срок возврата кредита продлен на полгода.

Условия:

Интересен тем, кто желает максимально снизить долговую нагрузку в первое время (имеет существенные бюджетные ограничения на ежемесячный платеж в первое время), и ожидает постепенного восстановления платежеспособности в ближайшем будущем. Для кредитора график интересен относительно небольшим отклонением от первоначального плана возврата кредита.

Вариант изменения условий кредита «Гибкий график»

В данном примере рассмотрим нетривиальную ситуацию, поэтому немного конкретизируем условия.

Динамика ожидаемых доходов Василия приводит его в замешательство: заключенные контракты обещают существенный рост поступлений в среднесрочной перспективе, а в краткосрочной — обеспечение роста требует интенсивного и неравномерного текущего финансирования. Василий демонстрирует Петру контракты и прогноз выручки на их основе и новый финансовый план с увеличившимися неравномерными расходами на развитие. При этом Василию важно скорее рассчитаться с Петром, то есть сократить сроки кредитования. Василий при выполнении данных условий готов и на повышение ставки по кредиту.

Стороны пришли к графику, который предполагает соответствие платежей по кредиту динамике денежных поступлений (обязывает часть средств, полученных по контрактам, направлять на погашение кредита) и послабления в периоды кассовых разрывов.

Срок кредитования составляет 18 месяцев (на 6 месяцев меньше). График платежей предполагает периоды без платежей (сентябрь 2022 и январь 2023) и периоды ускоренного погашения кредита — максимально близко к финансовому плану Василия.

Ставка кредитования на весь срок предоставления кредита повышена на 2% — до 15,61%.

График погашения в виде диаграммы:

Вид:

График с целевыми платежами.

Начисления:

Сумма начисленных процентов составит свыше 41 тысячи рублей (на тысячу рублей меньше, чем при первоначальном графике за счет более короткого срока кредитования). Платежи в основном целевые согласно установленным условиям и датам платежа — от 3 до 50 тысяч рублей.

Василий платит:

- в первые 2 месяца графика погашения только проценты;

- в октябре 2022 и феврале 2023 платежей нет;

- в апреле 2023 года Петр ожидает два платежа;

- в некоторые месяцы суммы платежей определены Василием на определенном уровне (пониженном или повышенном);

- в остальные месяцы — установлены равные платежи в размере 16 118,00 рублей.

Повышение процентной ставки на 2% до 15,61% обеспечивает дополнительные 5 564,40 рублей дохода Петру — плата Василия за гибкие условия кредита.

Условия:

Интересен тем, чьи денежные потоки неравномерны, имеют признаки сезонности или обусловлены заключенными контрактами, и есть необходимость максимально снизить расходы на обслуживание долга.

На практике ситуаций, требующих коррекции графика погашения кредита, может быть намного больше. У предприятия или физического лица может быть несколько кредитов, которые могут быть реструктуризированы отдельно или заменены одним новым. Кредитные договоры могут быть дополнены новыми условиями о залоге и ином обеспечении.

Василию, столкнувшемуся с трудностями в обслуживании долговых обязательств, необходимо определить, какие суммы в новых условиях им могут быть направлены на обслуживание кредита с учетом возможности и целесообразности. И предложить Петру. Петр должен для себя решить — быть партнером Василию или решать проблему иначе.