Скопировать ссылку

Скопировать ссылку

По условиям задачи необходимо сделать вывод о том, выгодно ли компании-розничному продавцу продавать продукцию, поставляемую дистрибутором, или лучше заказать у производителя тот же товар под собственной торговой маркой при следующих параметрах:

- Розничная сеть продает 500 единиц товара в месяц. У дистрибутора она берёт товар с запасом на 4 месяца по цене с учетом прибавки расходов, связанных с маркетингом, хранением и доставкой до магазинов в 100 рублей (это себестоимость товара от дистрибутора на полке в магазинах). И продает по розничной цене с наценкой 40%. У производителя сеть покупает товар с той же включенной суммой учтенных ежемесячных расходов, с учетом доставки и таможни по 56 рублей (это себестоимость товара от производителя на полке в магазине), но каждая партия производится с запасом на 20 месяцев продаж. И продается товар, заказанный у производителя, по той же розничной цене, что и товар дистрибутора. Соответственно, с наценкой 150%.

- Дистрибутор даёт рассрочку оплаты за товар, поэтому реальные вложения сети в товар составляют 50000 руб. в месяц при торговле товаром дистрибутора.

- Производитель не дает рассрочку, а по тому вся партия товара должна быть оплачена покупателем заранее. К тому же для производства требуется предоплата в размере 30%.

- Ставка дисконтирования взята на уровне 12% годовых.

Давайте посчитаем, что же на самом деле выгодно для компании-розничного продавца: СТМ или продажа товара от дистрибутора.

Итак, можно сказать, что перед нами 2 инвестиционных проекта, и к ним мы применим стандартные приёмы расчета показателей чистого дисконтированного дохода NPV, дисконтированной рентабельности инвестиций DPI, дисконтированного срока окупаемости DPP, коэффициент эффективности инвестиций ARR. Для начала проведем расчет по условиям задачи и ответим на исходный вопрос про степень выгодности СТМ в ней, а затем разнообразим пример в познавательных целях.

Но прежде, чем приступать к расчетам, давайте оценим, какие реальные инвестиции, связанные с покупкой и продажей товара должны быть учтены нами. Ведь нам надо учесть все реальные затраты (инвестиции в бизнес по продаже товара), которые у нас возникают на пути между тем, как мы купили товар и продали его нашим розничным покупателям. Хотя эти прочие расходы могут быть и одинаковы для обоих проектов, но с точки зрения оценки инвестиций, именно оценка совокупных затрат на разные проекты позволит дать верный ответ о целесообразности вложений. Цель учета всех расходов в том, что только в случае их полного зачтения мы можем обнаружить убытки операционной деятельности.

Первый значимый расход — собственно закупка и поставка товара. Все расходы на товар для обоих проектов мы зафиксировали в условии задачи.

Второй значимый расход, сопутствующий продажам в розницу — это аренда торговых площадей. Всё больше владельцев недвижимости заключают контракты, в которых арендная ставка зависит от оборота, а точнее, есть постоянная часть и переменная, причем ставка 7-12% от оборота в добавок к постоянной части аренды и условно-постоянным эксплуатационным расходам не является чем-то запредельным или редким для рынка. Скажем, в сегменте одежды и обуви розничные магазины имеют в качестве расходов на аренду и прочим, что связано с оплатой арендодателю сумму, сопоставимую с 15-20% от оборота по отдельным «плохим» объектам. Но для нашего кейса и поддержания интриги в расчетах возьмем расходы на аренду магазина в размере 10% от оборота в качестве среднегодовой оценки этой составляющей.

Третий значимый расход при продаже товаров в розницу является ФОТ персонала магазина. Для расчетов так же возьмем его в размере 10% от оборота магазина. И не очень важно, платите ли вы проценты с личных продаж продавцам, фиксированный оклад уборщице и оклад + бонусы администратору, всё равно эти затраты в бизнесе по продажам чело-либо должны разноситься на все без исключения проданные товары вне зависимости от того, получили ли вы их от дистрибутора с рассрочкой платежей, или заказали и привезли сами и продаете их под СТМ.

И, наконец, прочие расходы объединим в один четвертый пункт. Для упрощения расчетов все прочие расходы фирмы, такие, как распределение по объектам продаж издержек по содержанию офисов и складов вместе с ФОТ всех работников, рекламную активность компании, разнесение расходов на ремонт и поддержание технического состояния магазина, а также расходы магазина на банковское обслуживание и разного рода потери и списания, в сумме примем равными 5% от оборота в месяц и учтем их так же отдельной строкой.

Напомню применяемые формулы расчета показателей:

Чистый денежный доход:

Где:

CFt — (cash flow) денежный поток инициируемый инвестициями в каждый из t периодов существования инвестиционного проекта

IC — (invested capital) — инвестированный капитал

r — норма дисконтирования

n — время существования проекта.

Обратим внимание, что наша норма дисконтирования определена для года в целом, а сам проект мы будем обсчитывать ежемесячно. Для упрощения расчетов месячную ставку дисконтирования примем на уровне 1/12 годовой ставки (точная ежемесячная ставка находится из уравнения (1+rm)12=12%).

Инвестиции:

Ввиду того, что в нашем сравнении двух проектов инвестиции сильно разнесены во времени в случае работы с дистрибутором (рассрочка платежей), будем использовать соответствующую формулу дисконтирования инвестиций

где:

ICt — размер инвестиций в t-ом периоде;

r — норма дисконтирования;

n — период инвестиционных вложений, от t = 0 до n.

Норма дисконтирования в расчетах будет равна 1/12 годовой ставки для ежемесячных слагаемых.

Индекс Рентабельности Инвестиций для разнесенных во времени инвестиционных расходов

Срок окупаемости проекта DPP (дисконтированный)

(4) DPP = min (n) при котором выполняется неравенство

Коэффициент эффективности инвестиций

PN — среднегодовая прибыль

IC — инвестированный капитал

RV — остаточная (ликвидационная) стоимость при её наличии

Приступаем к расчетам.

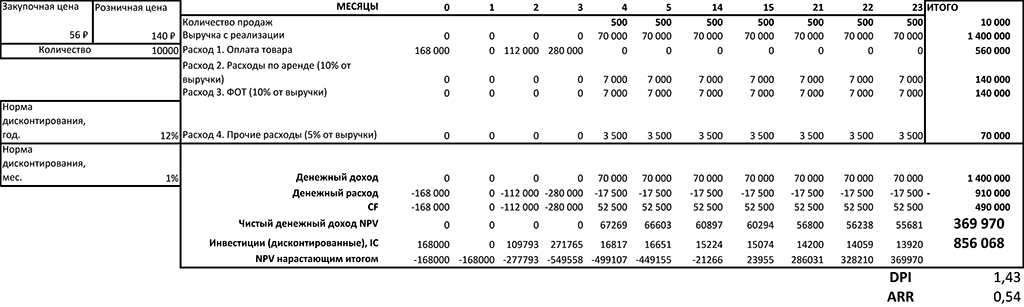

ПРОЕКТ СТМ — поставка товара из Китая. По условиям задачи в этой альтернативе мы приобретаем товар на 20 месяцев продаж (500*20=10000 шт. товара). Для придания нашим расчетам большей реалистичности, мы примем в качестве допущений следующие моменты: срок производства партии после предоплаты30% (по условиям задачи) до готовности к отправке составит 2 месяца, срок прихода товара из Китая на склад фирмы составит 2 месяца после оправки, поставку мы осуществляем на условиях DDP ИНКОТЕРМС 2017. Допустим, второй платеж, 20% стоимости партии мы оплатим в момент готовности товара до осуществления экспорта из Китая, и оставшиеся 50% партии оплатим при получении товара на своем складе. Итого от момента размещения заказа и до момента его полной реализации пройдёт 24 месяца, из которых 4 месяца уйдут на производство и поставку товара, и 20 месяцев продаж.

Если мы всё записали правильно, у нас должно получиться следующее:

Таблица 1. Расчет проекта СТМ

Чистый денежный доход после реализации проекта NPV = 369 970 р.

Индекс дисконтированной рентабельности инвестиций DPI = 1.43

Срок окупаемости проекта DPP 16 месяцев

Коэффициент эффективности инвестиций ARR = 0.54

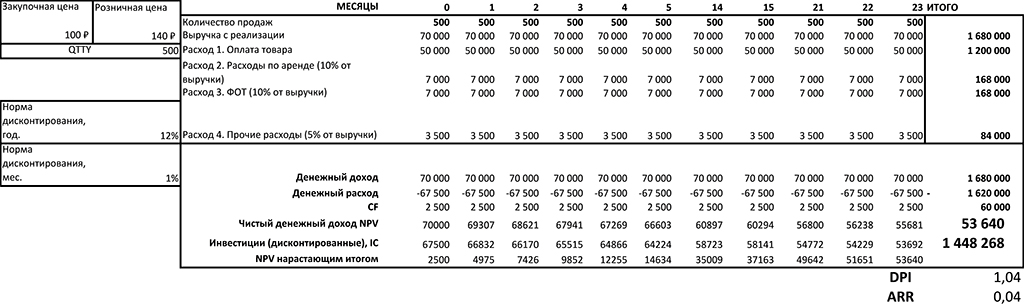

ПРОЕКТ ДИСТРИБУТОР — продажи товара от дистрибутора. В отличие от работы с СТМ, здесь нет длительного подготовительного периода, а по тому все 24 месяца мы приобретаем и продаем товар.

Аналогичные расчеты данного проекта показывают:

Таблица 2. Расчет проекта с дистрибутором

Сведем результаты в таблицу

Таблица 3. Сравнение показателей двух проектов

| Показатель | Проект СТМ | Проект Дистрибутор |

| Объем продаж за 24 месяца, шт. | 10000 | 12000 |

| Выручка от реализации продукции, тыс. руб. | 1 400 | 1 680 |

| Оплата за товар, тыс. руб. | 560 | 1200 |

| Прочие расходы проекта, тыс. руб. | 350 | 420 |

| Прибыль, тыс. руб. | 490 | 60 |

| NPV, тыс. руб. | 370 | 53,6 |

| IC (дисконтир.), тыс. руб. | 856 | 1448 |

| DPI | 1.43 | 1.04 |

| ARR | 0.54 | 0.04 |

| Срок окупаемости, мес. | 16 | 1 |

Как видно, кроме окупаемости, которая в условиях рассрочки при платежах равных объему реализации в месяц, при работе с дистрибутором остальные базовые коэффициенты оценки инвестиционных проектов значительно хуже, чем при работе с СТМ. Причем, показатели работы с дистрибутором настолько плохи, что небольшое повышение операционных издержек по реализации продукции, такие, как аренда, ФОТ или косвенные расходы, делает закупки у дистрибутора убыточными. Что легко видно даже без сложных расчетов показателей. Скажем, если аренда станет не 10%, а 12% от оборота, если ФОТ «подрастет» с 10% до 11% оборота, если косвенные расходы подрастут с 5% до 6% от оборота, то наши операционные издержки по продаже товара составят

140 × 0,12 + 140 × 0,11 + 140 × 0,06 = 40,6 р. на каждую проданную единицу товара. При выручке в 140р., «нам остается» 140 − 40,6 = 99,4 р. и обязательства перед дистрибутором в 100 р. Итого убыток от деятельности 0,6 р. с каждой проданной единицы товара.

Бизнес с СТМ существенно более устойчив, хотя и требует первоначальных вливаний.

Давайте попробуем найти такие входные цены от дистрибутора, при которых NPV или DPI обоих проектов были бы равны в условиях тех же самых рассрочек платежей, которые предоставляет дистрибутор при цене 100 р. за единицу. С помощью средства «поиск решения» Excel можно быстро найти (см. Таблица 4)

Таблица 4. Что требовать от дистрибутора

| Показатель по итогам 24х месяцев | Величина | Требуемая входная цена от дистрибутора |

| NPV | 369 970р. | 69р |

| DPI | 1.43 | 61р |

Не менее интересная задача найти тот объем партии производства под СТМ, при которой в рамках первого финансового года чистые денежные потоки обоих проектов будут равными. Для этого нам надо найти количество товара, которое по итогам 12 месяцев с начала старта проекта обеспечит нам NPV = 28419р. при работе с СТМ. Легко посчитать, что для этого нам надо сократить партию товара с 10 000 шт. до 6600 шт. При этом в проекте с дистрибутором мы продаем все 12 месяцев, а с СТМ на этапе первого года деятельности лишь 8 месяцев продаж.

Ещё один вопрос: на какой рост входной цены от производителя можно согласиться при сокращении партии товара под СТМ с 10000шт. до, скажем, 5000шт, чтобы NPV проекта СТМ был бы равен NPV работы с дистрибутором по итогам 12ти месяцев с начала старта проекта и всё тех же сроках производства и поставки товара (4 месяца). Легко посчитать, что если производитель согласен на цену DDP ИНКОТЕРМС в размере 74р (т.е. рост на 32%) для партии 5000 шт., то NPV обоих рассматриваемых проектов к концу 12го месяца будут равны.

И, наконец, для чего нам надо заниматься СТМ вместо продаж продукции дистрибутора?

Как было показано выше, небольшие отклонения в худшую сторону нашего бизнеса от заданных параметров по аренде, ФОТ, или косвенных расходов, приводят к тому, что работа с дистрибутором начнёт генерировать убытки. Давайте посчитаем пределы изменений аренды, ФОТ и косвенных расходов при работе с СТМ в партии 6600 шт. (наша годовая сбытовая мощность + 10%). Так же будем считать, что мы не первый год заказываем продукцию у производителя, а продажи предыдущих партий идут одновременно с оформлением заказа на новую партию.

Допустим, производитель согласился на цену 74 р. при партии товара в 5000 шт. И предположим, что его назначенная цена нам для партии в 6600 шт. находится на той же линии зависимости цены от размера партии, что и цена 56р. для партии 10000 шт, и 74 р. для партии 5000 шт. То есть производитель для партии 6600 шт. установит нам цену 68 р. (цена производителя = − 0,0036 × размер партии + 92). Тогда наш бизнес приведет в убыток совокупный рост расходов, не связанных с закупкой товара, с 25% от оборота до 52% от оборота: 140 − 52% × 140 − 68р.= − 0,8 р., или более, чем вдвое от исходного уровня. Есть запас прочности.

NPV такого бизнеса по итогам каждого года работы будет составлять 156,3 тыс.р., что в 5,5 раз больше, чем NPV бизнеса с дистрибутором за тот же самый период. См. Таблицу 5.

Таблица 5. NPV бизнеса с СТМ после первого года работы при росте закупочной цены со снижением размера партии

Индекс дисконтированной рентабельности инвестиций составит DPI = 1,24, коэффициент эффективности инвестиций ARR = 0.28, срок окупаемости проекта 9 месяцев. В данных условиях мы уложились в окупаемость проекта в рамках каждого года с показателями, значительно превышающими работу с дистрибутором, и у нас остается ещё 10% товара «на развитие продаж».