Скопировать ссылку

Скопировать ссылку

Индивидуальные предприниматели и юридические лица обязаны вести табель учета рабочего времени. Табель позволяет учитывать фактически отработанное время, отсутствие сотрудников на работе, а также позволяет фиксировать причины отсутствия на работе.

Формы для учета рабочего времени: Т-12 и Т-13 утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». С 2013 г. унифицированные формы были отменены, следовательно, организация может вносить необходимые коррективы в бланки.

Порядок заполнения табеля учета рабочего времени в 2018 году

Форма Т-12 состоит из двух частей, в случае, когда учет рабочего времени и расчет по оплате труда ведутся отдельно, то заполняется только первая часть «Учёт рабочего времени».

Табель заполняется в одном экземпляре. Для его ведения назначается ответственное лицо. Это ответственное лицо в течение месяца вносит все данные, затем передает документ на подпись руководителю подразделения и работнику кадровой службы. Затем табель передаётся для расчета заработной платы в бухгалтерию.

Первоначально в формах заполняются данные о наименовании организации, наименовании структурного подразделения. Проставляется дата и номер документа, указывается отчётный период.

В графе № 1 «Номер по порядку» соответственно указывается порядковый номер.

В графе 2 «Фамилия, инициалы, должность (специальность, профессия)» отражаются поименованные данные.

В графе 3 «Табельный номер» — табельный номер сотрудника.

В графах «Отметки о явках и неявках на работу по числам месяца» отражаются ежедневные затраты времени. Для этого в:

- в форме Т-12 используются графы 4 и 6;

- в форме Т-13 — графа 4.

Для каждой графы отведено две строки, в которых ежедневно отражаются данные. Верхняя строка используется для обозначения условного цифробуквенного кода, а в нижней строке отражается продолжительность отработанного или неотработанного времени.

В форме Т-12 в графах 5 и 7 указываются итоговые данные по отработанным дням и часам за первую и вторую половину месяца.

Для отражения этой же информации в форме Т-13 используются графы 5 и 6. В 5 графе отражается информация по итогам за первую и вторую половину месяца (предусмотрено 4 строки), в 6 графе приводятся итоговые данные за месяц.

В табеле все затраты рабочего времени могут учитываться:

- сплошным методом регистрации явок и неявок на работу;

- метод регистрации только отклонений (неявок, сверхурочных часов и т.д.).

Если в табеле отражается учет неявок (отпуск, командировка, временная нетрудоспособность и т.д.), т.е. учет неявок, который ведется в днях, то в графах «Отметки о явках и неявках на работу по числам месяца» заполняются только строки с цифробуквенным кодом, а строка для числового обозначения остаётся пустой.

В случае, если же в форме Т-12 заполняется 2 раздел «Расчеты с персоналом по оплате труда», то на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18 — 22, а при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18 — 34.

Если же в форме № Т-13 начисление заработной платы происходит только по одному виду оплаты и корреспондирующему счету для всех работников, то заполняются реквизиты «Код вида оплаты», «Корреспондирующий счет» над таблицей с графами с 7 — 9 и графа 9 без заполнения граф 7 и 8;

В случае, когда для начисления оплаты проходит по нескольким видам оплаты и корреспондирующим счетам заполняются графы 7 — 9, заполняется столько блоков, сколько видов оплат.

Какие цифровые и буквенные коды предусмотрены в табеле?

Условные кодовые обозначения для табеля приведены в форме Т-12 на титульном листе, эти же коды применяются и при заполнении формы Т-13.

Цифробуквенные коды представлены в таблице:

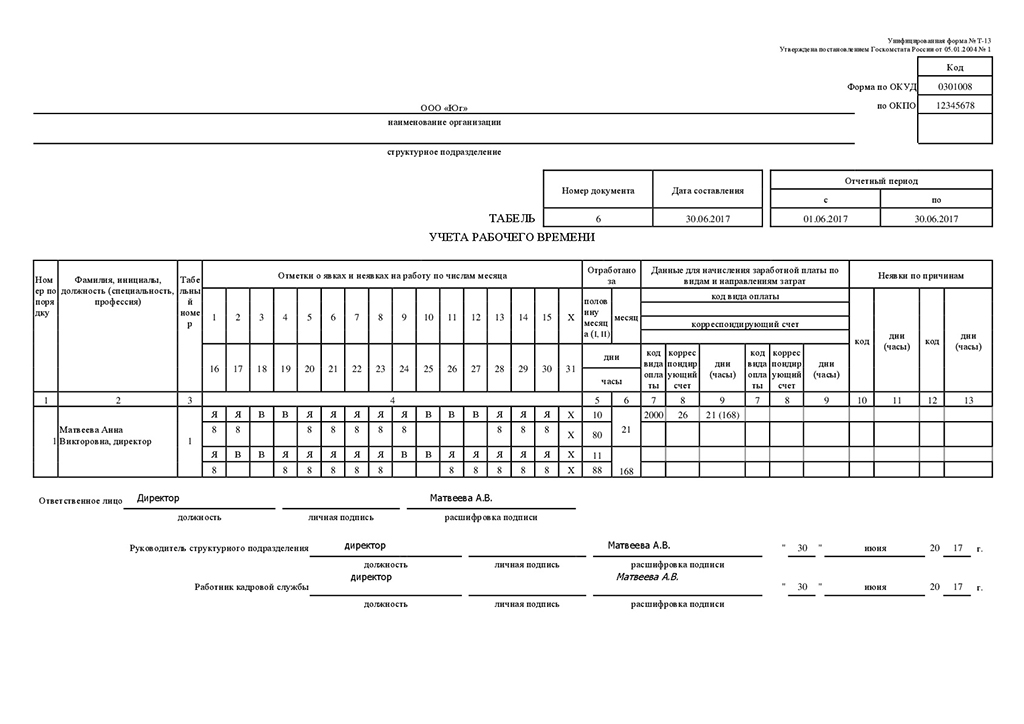

Образец заполнения табеля учета рабочего времени Т-13

Для примера возьмем организацию ООО «Юг», в которой в июне 2017 г. трудился один человек — директор. Директор отработал полностью месяц. 12 июня — праздничный день, соответственно этот день отмечен буквой «В».

Клик для увеличения

Какая предусмотрена ответственность за неведения табеля учета рабочего времени?

Ответственность за неведение табеля учета рабочего времени предусмотрена ст.5.27 КоАП РФ. Нарушение трудового законодательства влечет предупреждение или наложение административного штрафа на должностных лиц в размере от одной тысячи до пяти тысяч рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от одной тысячи до пяти тысяч рублей; на юридических лиц — от тридцати тысяч до пятидесяти тысяч рублей.