Скопировать ссылку

Скопировать ссылку

Преимущества применения УСН

Предприниматели на упрощенке имеют следующие преимущества относительно других форм налогообложения:

- ИП, работающие на УСН, платят только один налог («Доходы» или «Доходы минус расходы») вместо трех других: налог с доходов от предпринимательской деятельности, налоги с имущества и НДС (за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом);

- возможность выбрать объект налогообложения. Здесь существует два варианта: «Доходы» 6% и «Доходы минус расходы» 15%;

- можно сочетать с другими налоговыми режимами, например, с патентом;

- ведение бухгалтерского и налогового учета на УСН не представляет большой сложности, ИП может заняться этим самостоятельно, не прибегая к специализированной бухгалтерской помощи;

- в местную налоговую службу нужно подавать в срок одну декларацию по итогам налогового периода, который равен календарному году.

Кем может применяться УСН

В статье 346.12 НК РФ указаны критерии для ИП, которые имеют право применять упрощенку и уплачивать налог по минимальной ставке для своего бизнеса. Согласно законодательным нормам, УСН могут применять индивидуальные предприниматели, деятельность которых подходит под следующие условия:

- численность сотрудников не превышает 100 человек;

- предпринимательская деятельность не попадает в ограничительный список, указанный в пункте 3 статьи 346.12 НК РФ (указаны сферы, где УСН не применяется);

- доход не превышает 150 миллионов рублей;

- остаточная стоимость не более 150 миллионов рублей.

Когда подавать заявление на УСН при открытии ИП

Согласно законодательству РФ, подавать уведомление о переходе на УСН по форме № 26.2–1 можно сразу с регистрацией ИП или в течение 30 дней после регистрации, когда уже будет получен ОГРНИП.

Если начинающий предприниматель не подаст в течение этого срока заявление о переходе на упрощенную систему налогообложения, то воспользоваться данной системой налогообложения будет возможно только со следующего календарного года. Поэтому желательно успеть подать заявления в назначенный срок, иначе до этого времени ИП придется применять другие формы налогообложения.

Если ИП уже был зарегистрирован и применял другую форму налогообложения, после чего захотел перейти на УСН, то это возможно только в новом году.

Поэтому при подаче уведомления нужно учитывать, что заявление на упрощенку для ИП должно быть подано в налоговую в срок до 31 декабря текущего года.

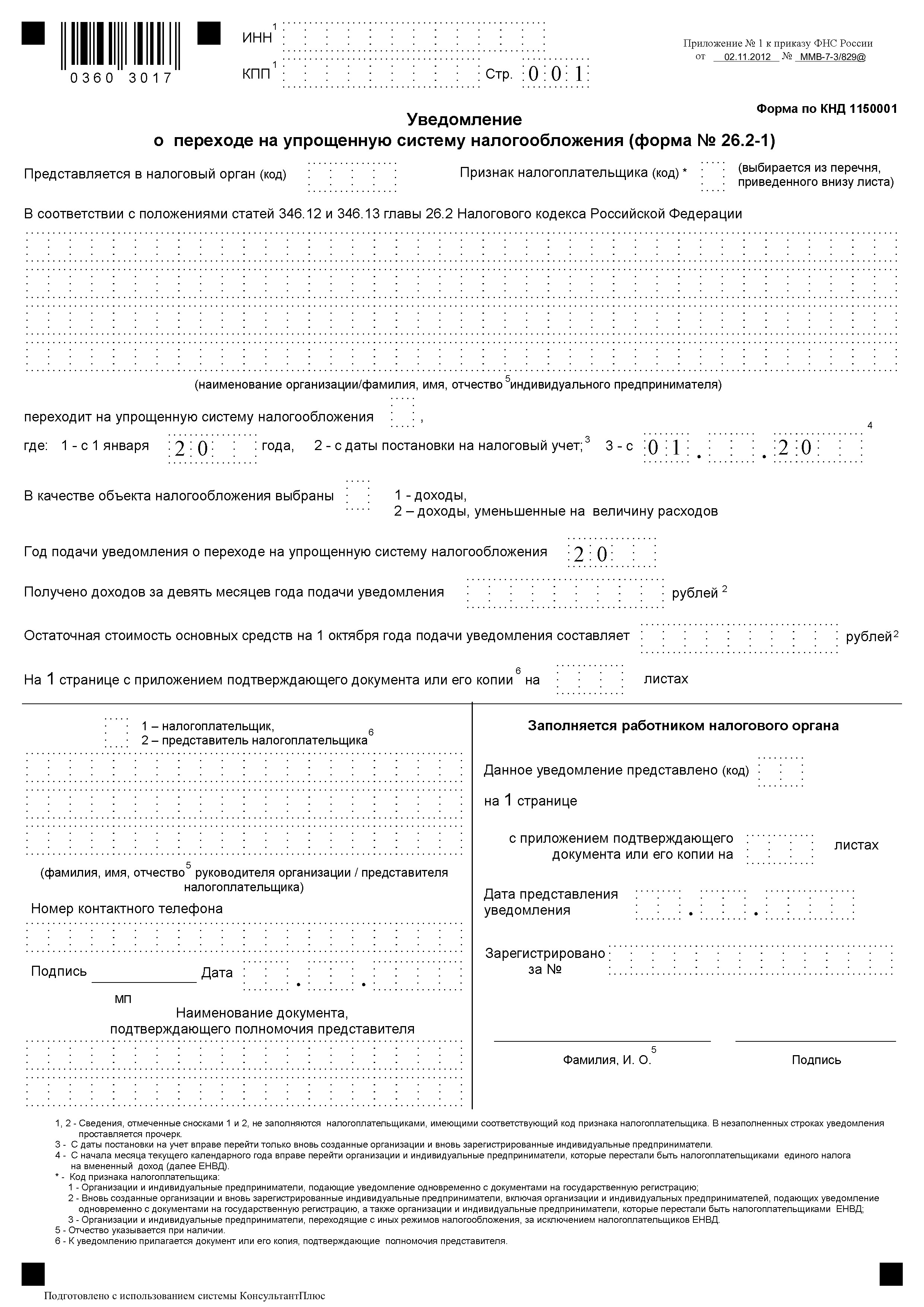

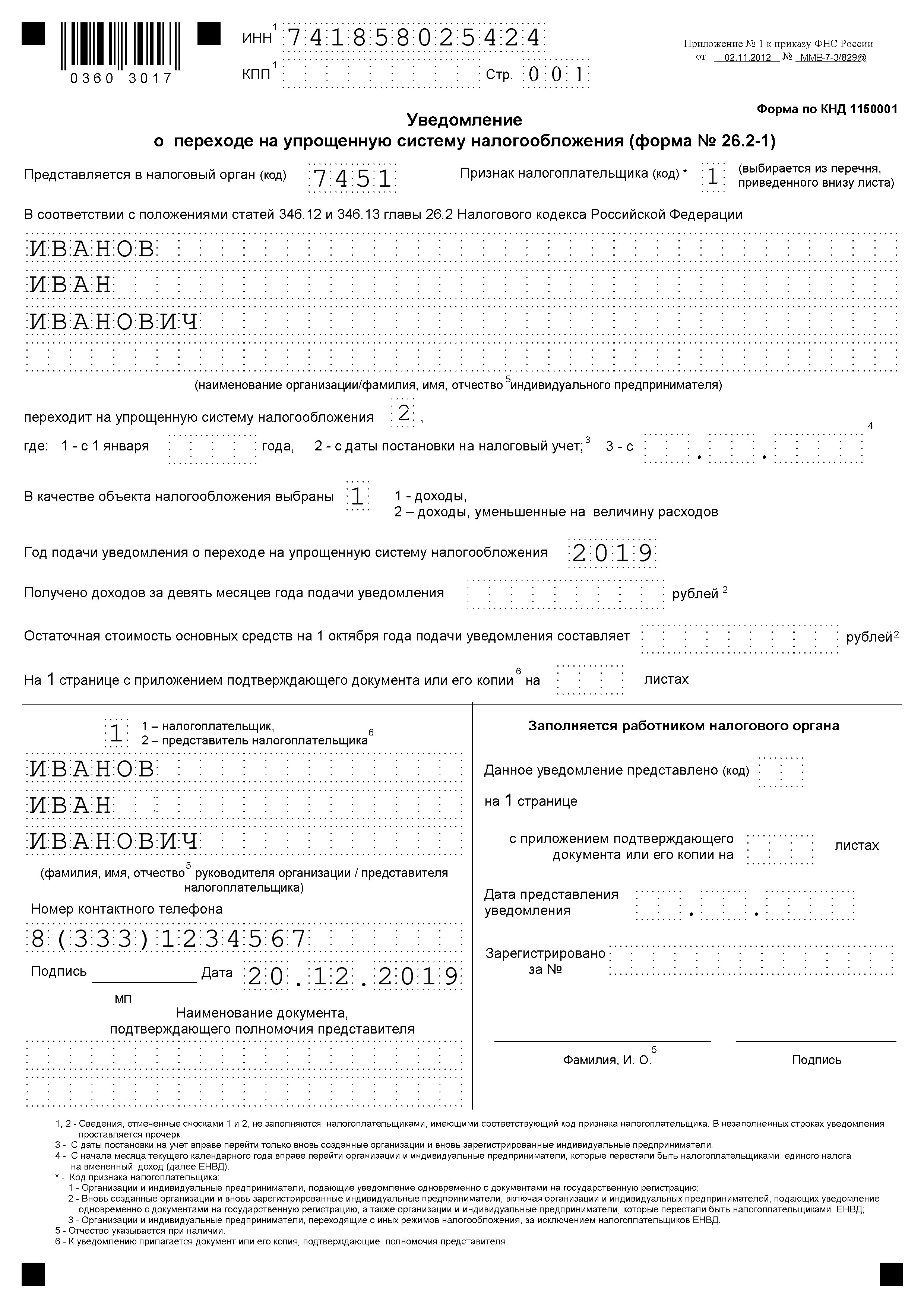

Образец заявления на УСН при регистрации ИП

Подробнее о том, куда и какую информацию указывать в заявлении о переходе на УСН по форме № 26.2–1 вы можете узнать здесь.

В какую налоговую подавать заявление

Когда регистрация ИП осуществляется совместно с подачей уведомления о применении УСН, то оба заявления должны подаваться в назначенный срок в местную налоговую инспекцию.

Подать заявление можно следующими способами:

- при личном обращении в налоговую инспекцию по месту регистрации или через МФЦ;

- в электронном виде;

- через портал Госуслуги (потребуется личный кабинет с подтвержденной активацией);

- через почтового оператора, отправив заявление по адресу налогового органа заказным письмом с уведомлением;

- через представителя — доверенное лицо может воспользоваться любым из возможных способов подачи уведомления (необходимо приложить доверенность).

Сроки подачи заявления на УСН при регистрации ИП, отправленного через почтового оператора или с использованием электронных систем, исчисляются с момента принятия документов почтовым или электронным оператором.

Итоги

Таким образом, подача заявления на УСН осуществляется сразу же с пакетом документов на регистрацию ИП либо в течение 30 дней со дня открытия ИП. Важно подать уведомление именно в этот срок, иначе придется ждать нового года, чтобы перейти на данную форму налогообложения.