Скопировать ссылку

Скопировать ссылку

После недавнего обвала рубля и других скачков курса многие паникуют и спрашивают — покупать ли доллары? Вопрос связан со страхом дальнейшего роста курса и достижением отметки, к примеру, 80 рублей за один американский доллар.

Мое мнение в целом, что доллар стоит покупать всегда, потому что на длительном сроке рубль слабеет к доллару. Думаю, что через 5-10 лет 100 рублей за доллар уже никого не будет повергать в шок. Помните, как раньше он стоил 30 рублей? Я — да. Естественно, это не означает, что нужно просто так покупать доллары и вкладывать в них все свободные средства. Помните про диверсификацию (принцип «не класть все в одну корзину»). Приобретать ту или иную валюту лучше когда у вас есть цели, вы знаете сроки инвестирования и в какой инструмент собираетесь вложить валюту.

Какие факторы будут влиять на рубль? Понимание причин, которые оказывают внимание на российскую валюту, даст возможность точнее прогнозировать ее курс.

Новые санкции

Пока есть вероятность, что дополнительные санкции введут, рубль будет находиться под давлением. Серьезной угрозы для нашей экономики нет. Не стоит бояться полного запрета обращения долларов в России, ведь длительное время наше государство, с помощью Минфина, скупает огромные суммы для пополнения валютных резервов. В официальных документах о введении дополнительных санкций речь идет о запрете государственным банкам рассчитываться в долларах с использованием корсчетов в США. Такой сценарий ударит по банкам, но не лишит их возможности исполнять обязательства перед своими клиентами.

Кризис в Турции

Россия и Турция принадлежат к «классу» развивающихся стран. Турецкая лира потеряла более 40 % за август 2018 года. Этот факт влияет на рубль и валюты всех развивающихся стран. Когда обваливается одна из валют таких стран, инвесторы сокращают риски, распродают капиталы с целью вложения средств в более надежные активы. Они провоцируют снижение курсов.

Денежно-кредитная политика

Слабый рубль выгоден государству и, в частности, экспортерам. Минфин скупает доллары в больших объемах. Сейчас покупки приостановлены во избежание дальнейшего ослабления рубля, но как только ситуация стабилизируется — Минфин компенсирует суммы закупок. В «Основные направления бюджетной, налоговой и таможенно-тарифной политики» на 2019-21 годы Минфин заложил расходы на покупку валюты в размере 8,518 трлн рублей. Это в 2,2 раза больше, чем на реализацию майского указа Владимира Путина, предполагающего ускорение экономики, борьбу с бедностью и повышение качества жизни (3,9 трлн рублей). Покупать Минфин планирует доллары, евро и фунты стерлингов.

Высокая цена на нефть

Цена на нефть в экономике РФ является сильным фундаментальным поддерживающим фактором для рубля, и это позитивно отличает нас от экономик других стран (Турция, Аргентина, Индия, Бразилия и т.п.) При этом сейчас корреляция (взаимосвязь) графиков цены на нефть и рубля отсутствует все по той же причине закупок Минфином иностранной валюты.

Инфляция

Не стоит забывать про инфляцию. Сейчас официальные данные Росстата гласят, что наши деньги обесцениваются на 2,5-3 % в год, неофициальные подсчеты говорят об 11-12 % в год. Добавленный НДС внесет сюда свой вклад.

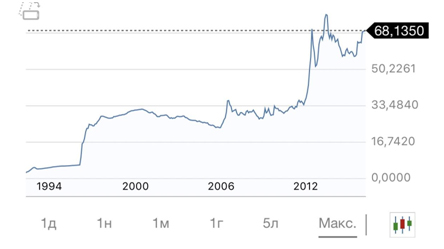

Ослабление рубля находится в допустимых рамках в сравнении с другими валютами развивающихся стран. В ближайшее время российская валюта может достигнуть уровня 70 рублей за доллар. Обвала я не ожидаю. Позже вероятен возврат к уровню 65 рублей. Прилагаю график доллара для наглядности.

Итак, мы обсудили факторы, влияющие на курс рубля и предположили стоимость на ближайшее время. Также мы понимаем, что ситуация в корне может измениться в любой момент. Как же быть? Как обезопасить свои накопления и сберечь нервы?

Диверсификация

Единственная верная универсальная рекомендация, на мой взгляд, это разделить средства на три части: рубли, доллары и евро. Почему?

Приведу пример из личного опыта. Все помнят декабрь 2014, когда стоимость доллара доходила до 100 рублей. В обменниках стояли очереди, автомобилей не было в наличии, потому что они закончились, как горячие пирожки, а сети магазинов распродавали технику бешеными темпами. Такая ситуация сложилась, потому что люди боялись остаться ни с чем. Боялись те, у кого не было долларовых накоплений. У меня такие накопления были, но почему-то я продала доллары за несколько месяцев до этих событий. Конечно, я испытала стресс, когда произошел такой скачок американской валюты.

С тех пор было много «черных пятниц», «понедельников» и других экономических событий. Стало ясно, что деньги можно сберечь, разделив их на части, чтобы в случае резкого роста или падения курса той или иной валюты сохранился баланс. Немаловажно, что при таком разделении вы будете чувствовать себя спокойно и уверенно. Некоторые из моих клиентов, кто мыслит холодной головой и разумно относится к риску, смогли заработать, когда продали часть долларов на пике их цены, а позже во время коррекции приобрели их заново. Теперь мои сбережения в разных валютах, и я спокойно воспринимаю курсовые колебания. А как же другие валюты? Швейцарский франк, китайский юань, израильский шекель, японская иена и прочие? Варианты размещения в этих валютах есть всегда, и часть средств можно посвятить любой самой экзотичной валюте. Но количество доступных инструментов и доходности в таких валютах не привлекательны так, как в понятных для русского человека рублях, долларах и евро.