Скопировать ссылку

Скопировать ссылку

6-НДФЛ — декларация, которая появилась относительно недавно, но уже успела стать особенно «любимой». С этой формой отчетности постоянно происходят какие-то изменения и уточнения. Вот и 1 квартал 2018 года не стал исключением. Давайте разберемся, как заполнять декларацию 6-НДФЛ в этот раз.

Декларацию 6-НДФЛ за 1 квартал 2018 года необходимо сдать до 3 мая, так как 30 апреля выпадает на выходной, и крайний срок сдачи декларации переносится на ближайший рабочий день. При этом оформлять ее необходимо только на новом бланке, утвержденном приказом ММВ-7-11/18@ от 17.01.2018 «О внесении изменений в приложения к приказу ФНС от 14.10.2015 № ММВ-7-11/450@».

Сдают декларацию 6-НДФЛ все компании и индивидуальные предприниматели, которые производили выплаты физическим лицам. Даже если зарплата была начислена всего за один месяц и не была перечислена.

Отчет предоставляется:

- в электронном виде по средствам ТКС (телекоммуникационные каналы связи), если численность физических лиц, которыми был получен доход, 25 человек и более;

- на бумажном носителе или в электронном виде, если численность физических лиц, которые получили доход до 25 человек.

Декларация предоставляется в ту налоговую, в которой организация состоит на учете, для филиалов — по месту их регистрации, а индивидуальные предприниматели сдают декларацию «по прописке».

Для безошибочной подготовки и своевременной сдачи расчета по новой форме 6-НДФЛ за 1 квартал 2018 года воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Из каких разделов состоит форма 6-НДФЛ

Новый бланк формы также состоит из титульного листа и двух разделов:

- «Обобщенные показатели»;

- «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

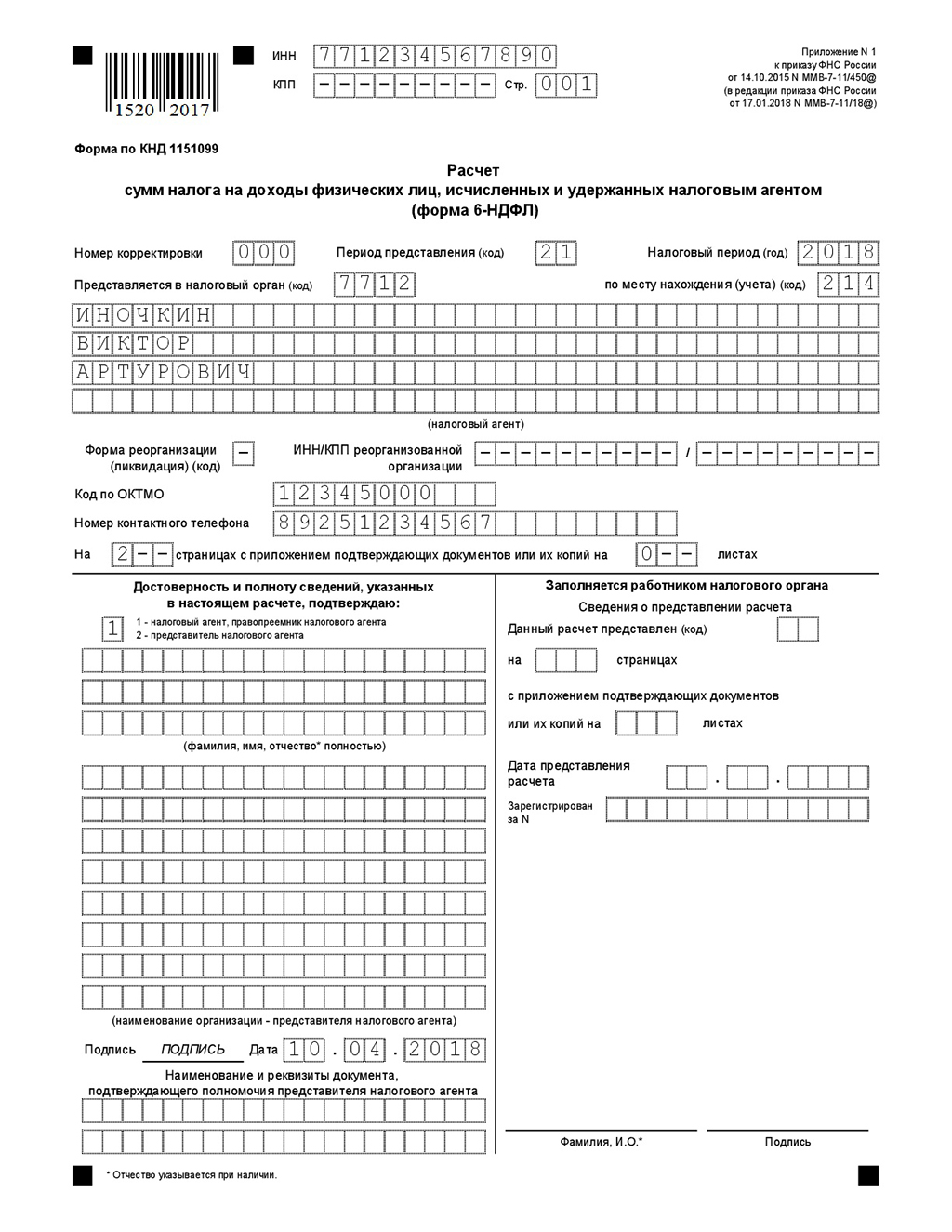

Заполнение титульного листа формы 6-НДФЛ за 1 квартал 2018 года

На титульном листе необходимо заполнить строки ИНН и КПП организации, согласно Свидетельству о постановке на учет в налоговом органе. Обратите внимание, что при формировании декларации для обособленного подразделения, указывается КПП о месту нахождения обособленного подразделения.

Индивидуальные предприниматели не заполняют строку КПП, а в сроке ИНН указывают свой номер физического лица.

В строке «Номер корректировки» проставьте соответствующее значение. Если подаете первичный расчет, а не корректируете ранее поданный, то указывайте «000» или «0».

Строка «Период предоставления (код)» заполняется в соответствии с кодом периода, за который подается декларация. Для 1 квартала 2018 года следует указать «21».

В строке «Налоговый период (год)» следует указать 2018.

Отразите код четырехзначный налоговой, куда предоставляете отчет в соответствующей строке «Предоставляется в налоговый орган (код)».

Обратите внимание, в кодах места нахождения (учета) произошли изменения. В соответствующей строке за 1 квартал 2018 года вместо кода 212, российские организации, не являющиеся крупнейшими налогоплательщиками (а это большинство юридических лиц и индивидуальных предпринимателей), указывают код 214. Кроме того, появились новые коды:

- 124 — код местонахождения(учета) по месту жительства члена (главы) КФХ;

- 215 — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 — по месту учета правопреемника, являющегося крупнейшим налогоплательщиком.

В строках «Налоговый агент» указывается наименование организации согласное учредительным документам. А ИП указывает свои фамилию, имя и отчество (при наличии) без сокращений.

Строки, которых не было ранее «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» необходимо заполнять соответствующими значениями только, если вы — правопреемник реорганизованной компании. И при этом сама компания до окончания реорганизации расчет не сдала.

Коды форм реорганизации указаны в приложении № 4 к Порядку заполнения 6-НДФЛ приказа ФНС России ММВ-7-11/450@ от 14.10.2015 (в редакции от 17.01.2018 № ММВ-7-11/18@).

В соответствующих строках отразите код ОКТМО, номер контактного телефона и информацию о том, кто сдает декларацию.

Образец заполнения титульного листа формы 6-НДФЛ за 1 квартал 2018 года

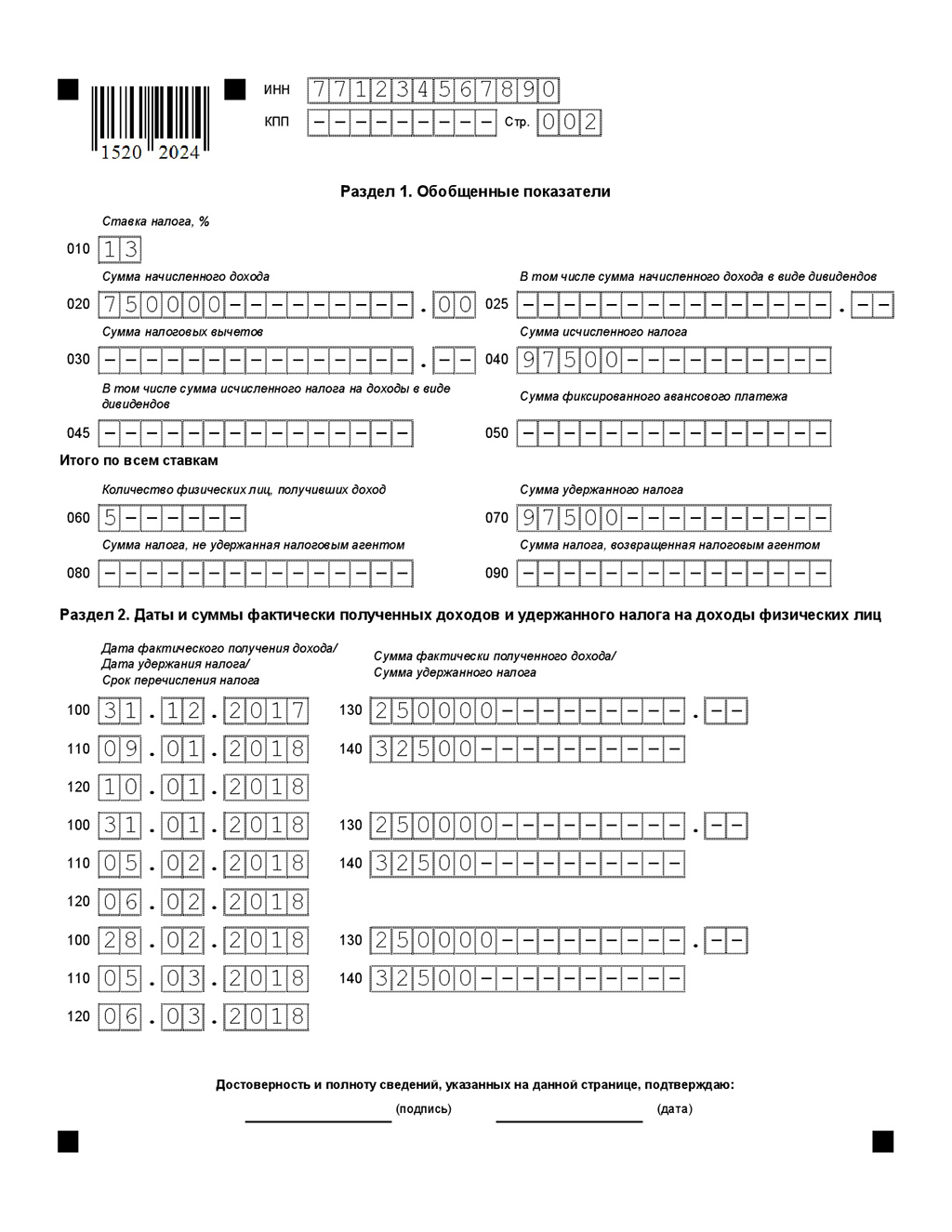

Заполнение раздела 1 «Обобщенные показатели» формы 6-НДФЛ за 1 квартал 2018 года

В строке «Ставка налога, %» отразите ту ставку, которая применялась вами в первом квартале 2018 года.

В строке 020 «Сумма начисленного дохода» указывается сумма доходов физических лиц (начисленной заработной платы, выплаченных дивидендов и прочих доходов, которые облагаются НДФЛ).

Если в первом квартале выплачивались дивиденды, то их сумму необходимо указать в строке 025.

По строке 030 отразите суммы вычетов, которые уменьшают налоговую базу по налогу на доходы физических лиц.

В строке 040 отражается сумма исчисленного налога.

Если вы выплачивали дивиденды (напомним, они должны быть отражены не только в строке 020, но и выделены в строке 025), то по строке 045 отразите сумму НДФЛ по ним.

Строка 050 заполняется, если у вас работники-иностранцы, самостоятельно уплачивающие НДФЛ по патенту.

Если в течение первого квартала применялись различные ставки НДФЛ, то строки 020-050 нужно заполнить отдельно по каждой, указанной в строке 010.

В строка 060-090 указываются соответствующие их наименованиям обобщенные показатели по всем ставкам.

Образец заполнения раздела 1 «Обобщенные показатели» формы 6-НДФЛ за 1 квартал 2018 года

Заполнение раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» формы 6-НДФЛ за 1 квартал 2018 года

Данный раздел состоит из блоков из пяти строк, повторяющихся столько раз, сколько необходимо для отражения всей информации о 1 квартале 2018 года.

В строке 100 отражается дата фактического получения дохода, согласно статье 223 Налогового Кодекса Российской Федерации (НК РФ).

Например, для заработной платы доход признается на последний день месяца, за который она начислена. При увольнении датой фактического получения дохода считается последний день работы, за который был начислен доход сотруднику.

В строке 110 отражается дата удержания налога. Согласно пункта 4 статьи 226 НК РФ, НДФЛ необходимо удерживать при фактической выплате дохода.

В строке 120 следует указать дату, не позже которой налог на доходы физических лиц должен быть перечислен в бюджет. Для заработной платы — эта дата первого рабочего дня месяца, следующего за тем, за который была выплачена зарплата. Для отпускных и пособий по временной нетрудоспособности НДФЛ необходимо перечислить не позже последнего числа месяца, в котором были произведены указанные выплаты.

Строка 130 должна содержать информацию о фактически полученном доходе с учетом НДФЛ всех физлиц на дату, указанную в строке 100.

В строке 140 указывается сумма удержанного налога, от дохода, отраженного в предыдущей строке.

Обратите внимание, что особенностью заполнения декларации 6-НДФЛ за 1 квартал 2018 года является не только новая форма самого отчета, но и самой выплачиваемой зарплаты.

Если заработная плата за декабрь 2017 года была выплачена уже в январе 2018 года, то отразить ее надо только в разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», а в разделе «Обобщенные показатели» за 1 квартал 2018 года она не отражается.

Данные о заработной плате за март необходимо, наоборот, отразить только в разделе 1, а в раздел 2 она попадет уже в отчете за полугодие.

Пример

Индивидуальный предприниматель Иночкин Виктор Артурович является работодателем.

Заработную плату за декабрь (начислено 250 000 рублей, НДФЛ 32 500 рублей) Иночкин выплатил сотрудникам в первый рабочий день января. Заработная плата за январь, февраль и март 2018 года выплачивается сотрудникам 5 числа следующего месяца. Таким образом, зарплата за март будет перечислена только в апреле. Ежемесячное начисление заработной платы составляет 250 000 рублей, НДФЛ 32 500 рублей, сотрудников у Иночкина 5, работающих по патенту нет.

Заработная плата за декабрь была отражена в разделе 1 декларации за год по строкам 020 и 040, поскольку фактическая выплата и удержание НДФЛ произошли уже в январе 2018 года. Тогда в отчете за первый квартал необходимо отразить:

- 1 раздел строка 070 — 32 500 рубля.

- 2 раздел строка 100 — 31.12.2017.

- 2 раздел строка 110 — 09.01.2018.

- 2 раздел строка 120 — 10.01.2018.

- За январь и февраль в 1 разделе декларации необходимо будет отразить следующее:

- строка 020 — по 250 000 рублей;

- строка 040 — по 32 500 рублей.

- В разделе 2 для января:

- строка 100 — 31.01.2018;

- строка 110 — 05.02.2018;

- строка 120 — 06.02.2018;

- строка 130 — 250 000;

- строка 140 — 32 500.

- В разделе 2 для февраля:

- строка 100 — 28.02.2018;

- строка 110 — 05.03.2018;

- строка 120 — 06.03.2018;

- строка 130 — 250 000;

- строка 140 — 32 500.

- Заработную плату за март, которая будет выплачена в апреле, необходимо отразить только в 1 разделе в строках 020 и 040:

- строка 020 — 250 000 рублей;

- строка 040 — 32 500 рублей.

Напомним! Для безошибочной подготовки и своевременной сдачи расчета по новой форме 6-НДФЛ за 1 квартал 2018 года воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.