Скопировать ссылку

Скопировать ссылку

Приказом ФНС № ММВ-7-11/450 от 14 октября 2015 года введена форма 6-НДФЛ. Последняя действующая редакция действует с 25 марта 2018 года в соответствии с приказом ФНС № ММВ-7-11/18 от 17 января 2018 года.

Данный отчет в ИФНС предоставляют все налоговые агенты (пункт 2 статьи 230 НК РФ) — организации и индивидуальные предприниматели, которые производили расчеты с физическими лицами (по трудовым договорам, договорам ГПХ, договорам аренды и тому подобным), даже если фактически выплаты не производились (пункт 3 статьи 226 НК РФ). При этом если выплаты не производились, в данном отчете заполняется только первый раздел.

Также существуют ситуации, когда организация или ИП не начисляет и не выплачивает физическим лицам заработную плату и иные доходы (сотрудники в неоплачиваемом отпуске, в декретном отпуске), в этом случае сдавать расчет 6-НДФЛ за 1 квартал 2019 года не требуется. В этой ситуации лучше направить в ИФНС письмо об отсутствии обязанностей по сдаче отчета, или же просто предоставить нулевой расчет.

Форма 6-НДФЛ сдается ежеквартально, сведения отражаются с нарастающим итогом, по завершению каждого квартала не позднее месяца по завершению отчетного периода, только для сдачи годового отчета предоставляется большее время.

- 1 квартал 2019 года срок сдачи расчета не позднее 30 апреля 2019 года;

- 2 квартал 2019 года срок сдачи расчета не позднее 31 июля 2019 года;

- 3 квартал 2019 года срок сдачи расчета не позднее 31 октября 2019 года;

- 4 квартал 2019 года срок сдачи расчета не позднее 31 марта 2020 года.

В случае выпадения крайнего срока сдачи отчетности на выходной и праздничные дни, срок сдачи переносится на следующий рабочий день, так, например в 2019 году крайний срок сдачи отчетности по 6-НДФЛ за 4 квартал 2018 года перенесен на 1 апреля 2019 года.

Сдать отчет можно на бумажном носителе или в электронном виде с помощью ТКС (телекоммуникационных каналов связи). На бумажном носителе можно сдать только в случае, если численность физических лиц до 25 человек, в электронном виде обязательно, в случае если численность физических лиц 25 человек и более, но не запрещается подавать расчет в электронном виде, если численность менее 25.

Расчеты направляются в налоговую по месту учета и по месту регистрации обособленных подразделений для организаций и по месту регистрации индивидуального предпринимателя. На титульном листе по строке «по месту нахождения (учета)» соответственно указываются следующие коды:

- 212 — при сдаче расчета по месту учета организации;

- 213 — при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 — при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 — по месту жительства ИП;

- 320 — по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

Форма 6-НДФЛ состоит из следующих листов: титульный, раздел 1 «Обобщенные показатели» и раздел 2 «Даты и суммы, фактически полученных доходов и удержанного налога на доходы физических лиц».

Данный отчет заполняется на основании сведений, отражаемых в учетных регистрах по НДФЛ нарастающим итогом с начала каждого года.

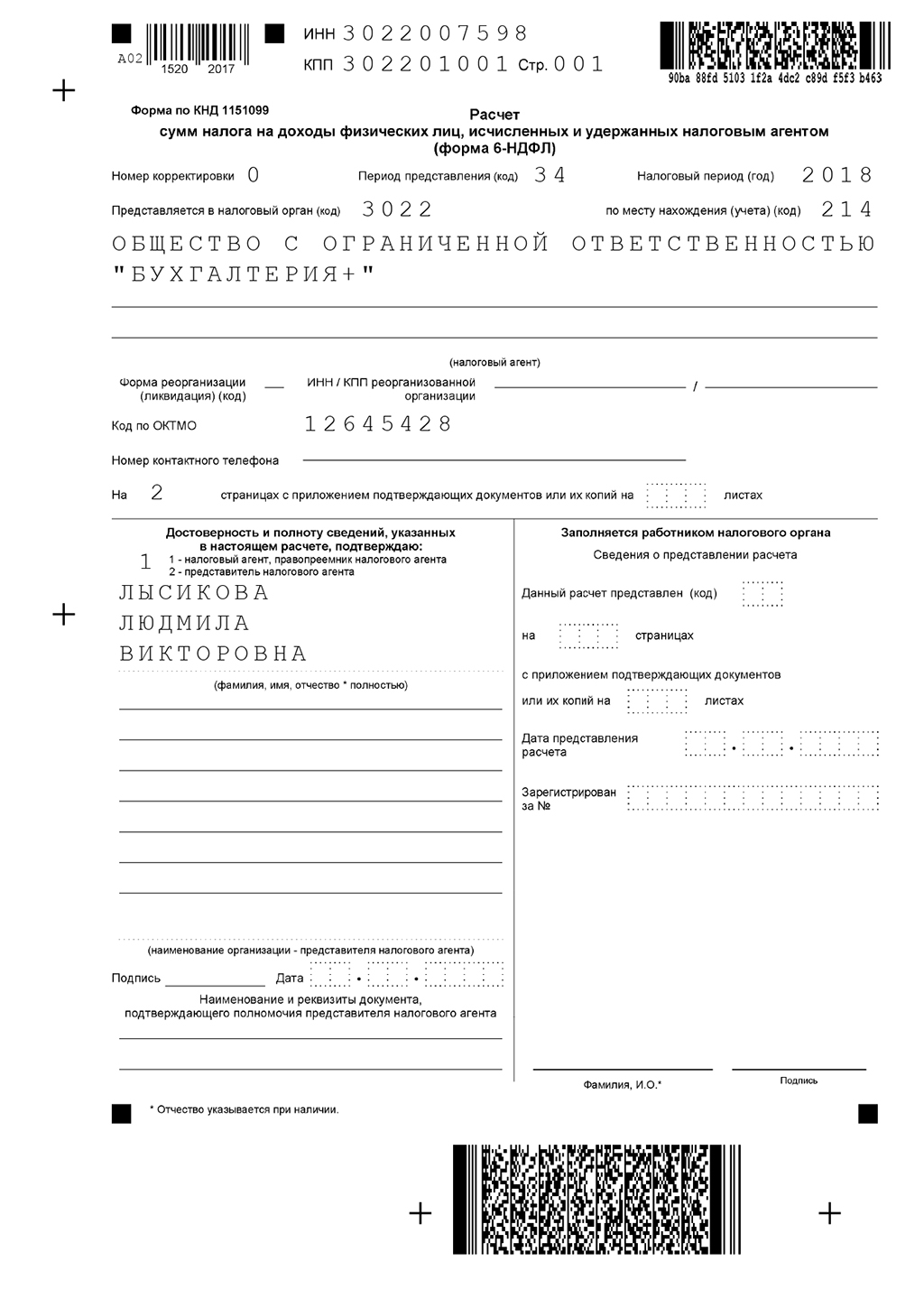

Образец заполнения формы 6-НДФЛ

Титульный лист формы предусматривает заполнение всех основных реквизитов организации или ИП — ИНН, КПП, полное наименование. В поле «номер корректировки» проставляем соответствующий код: «000» — первоначальный отчет, «001», «002» — уточненный расчет в зависимости от числовой последовательности. В поле «период предоставления (код)» отражается код, соответствующий значению 1 — квартал, полугодие, 9 месяцев, год, в нашем случае значение «21» — что соответствует 1 квартал 2019 года.

- Поле «налоговый период (год)» — указываем значение «2019», год — за который предоставляем отчет;

- Поле «код налогового органа» заполняется в соответствии с шифром присвоенным ИФНС, в которую направляется отчет;

- Отчет подписывается руководителем/индивидуальным предпринимателем или представителем (в случае сдачи отчета по доверенности).

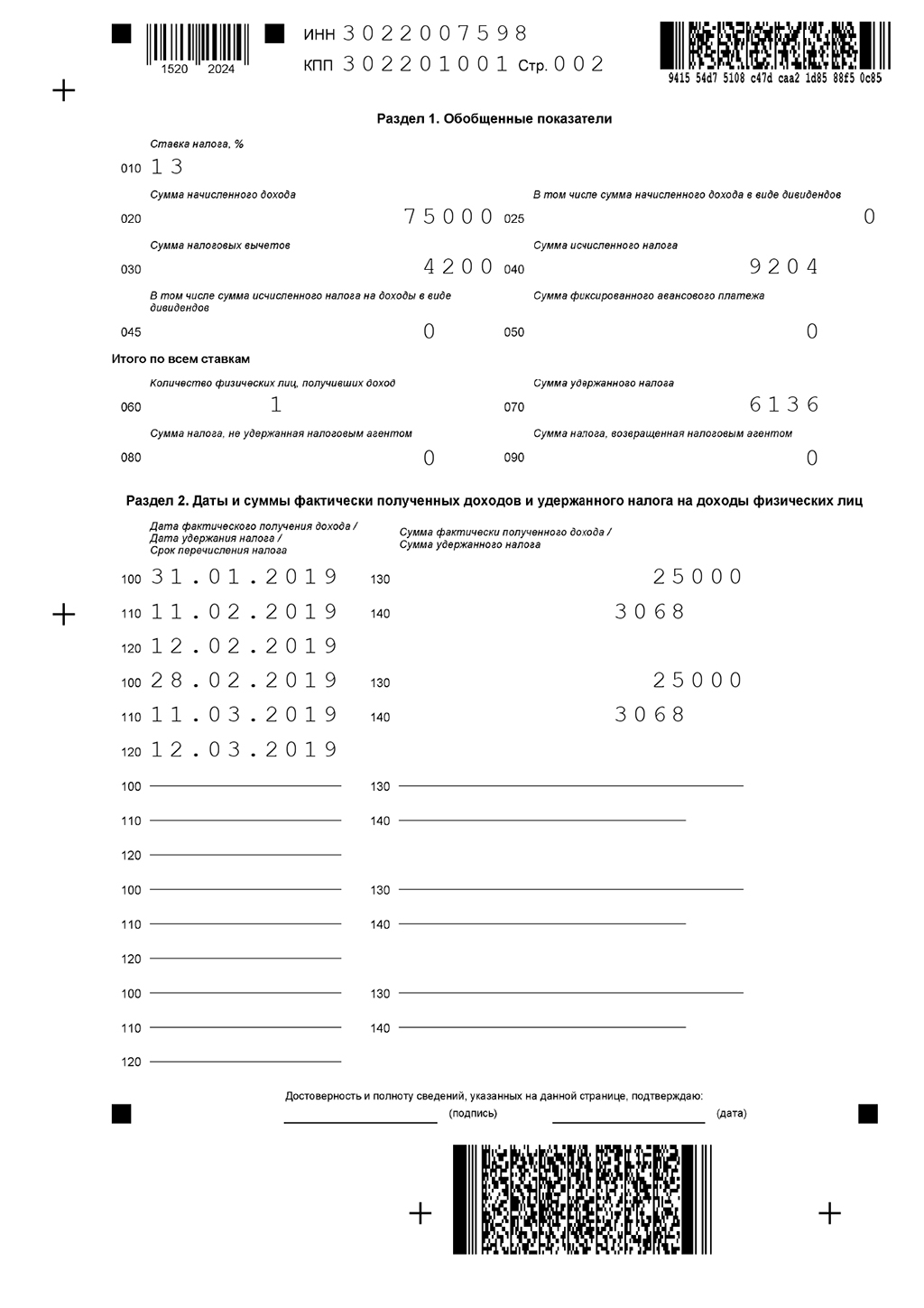

После заполнения титульного листа приступаем к заполнению 1 раздела:

- Строка 010 — ставка налога (13 %, 30 %, 35 % в зависимости от вида облагаемого дохода);

- Строка 020 — доход по трудовым договорам, договорам ГПХ и другим по расчетам с физическими лицами, нарастающим итогом с начала года, при этом необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно, обязательно учитывая особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 1 августа 2016 года № БС-4-11/13984);

- Строка 025 — величина полученных дивидендов (при наличии);

- Строки 030 и 040 должны содержать сумму вычетов и исчисленного налога;

- Строка 045 — размер начисленного налога по выплаченным дивидендам;

- Строка 050 — сумма платежей, уплаченных сотрудниками-иностранцами за патент на работу в РФ;

- Строка 060 — численность физических лиц, которым выплачивался доход;

- Строка 070 — общая величина удержанного налога;

- Строка 080 — не удержанный налог с материальной выгоды или доходов, выплаченных в натуральном эквиваленте, если физическому лицу не выплачивали доходы, из которых можно было бы сделать удержание;

- Строка 090 указывает на налог, возвращенный физическому лицу налоговым агентом.

Раздел 2 построчно заполняется:

- Строка 100 — дата фактического получения дохода, определяемого по нормам статьи 223 НК РФ. Например: дата фактического получения дохода в виде заработной платы соответствует последнему дню месяца, месяца начисления; датой фактического получения дохода при увольнении считается последний рабочий день уволенного сотрудника;

- Строка 110 — дата удержания налога (по нормам статья 226 НК РФ).

- Как правило, удерживают налог с зарплаты, отпускных, больничных, матпомощи в день выплаты, а по полученным в натуральной форме или от материальной выгоды доходам — в день реального перечисления дохода, из которого удержан НДФЛ;

- Строка 120 — срок, не позднее которого необходимо перечислить налог, для исключения возможности начисления штрафов — по зарплате и прочим выплатам — это следующий рабочий день с момента выплаты, а по отпускным, пособиям по временной нетрудоспособности — последнее число месяца, в котором произведены данные выплаты (пункт 6 статьи 226 НК); при совпадении срока с выходным, указывают ближайшую рабочую дату;

- Строка 130 — доход с учетом НДФЛ (на дату, указанную в строке 100);

- Строка 140 — сумма удержанного НДФЛ (с дохода по строке 130);

- При этом за 1 квартал 2019 год отражаются данные по доходам, фактически выданным за январь, февраль 2019 года и за декабрь 2018 года, в случае если велась деятельность и начислялась заработная плата и иные доходы в декабре 2018 года. Доход за март 2019 года отражается в расчете 6-НДФЛ за полугодие, так как фактическая выплата будет осуществлена в апреле. В свою очередь если у организации/ИП имеется задолженность по выплате доходов за предыдущие периоды, и фактически выплата осуществлена в первом квартале 2019 года, данные суммы подлежат отражению во втором разделе.

Существует ответственность за несвоевременную сдачу расчета 6-НДФЛ в размере 1 000 рублей. Также налоговые органы имеют право заблокировать расчетный счет налогового агента (организации/индивидуального предпринимателя) в случае непредоставления расчета в течение 10 дней с даты, установленной как крайний срок сдачи отчетности (пункт 3.2 статьи 76 НК). Если суммы по доходам будут разниться с расчетом по страховым взносам (на суммы по договорам аренды, дивиденды), налоговые органы запросят пояснения.

Для безошибочной подготовки и своевременной сдачи отчета по форме 6-НДФЛ, а также других отчетностей, воспользуйтесь онлайн-сервисом «Моё дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.