Скопировать ссылку

Скопировать ссылку

Россия последовательно осваивает международные стандарты финансовой отчетности, поэтому немецкий опыт амортизации основных средств будет полезен не только молодым людям, желающим работать на Западе, но и практикующим в родном Отечестве бухгалтерам.

В немецкой экономической литературе все виды амортизации обозначают одним родовым словом – списание. Под списанием понимают установленную определенным методом сумму, отображающую уменьшение стоимости активов. Будь то постепенный износ основных фондов (оборудования, зданий, сооружений) или единовременное уменьшение стоимости до сложившегося на рыке уровня цен либо чрезвычайный износ в результате пожара, наводнения, кражи и т.д., признание дебиторской задолженности безнадёжной к взысканию и т.п. – это всё процесс списания балансовой стоимости активов предприятия. В финансовом бухгалтерском учёте эта сумма поступает в счет прибылей и убытков в виде расходов и определяет стоимость имущества в балансе. В производственном бухгалтерском учете списание учитывается как издержки. Исключение составляет налоговое право, в котором амортизацию называют снятием на износ. Предложенная в 1971 году комиссией по налоговой реформе унификация терминологии не получила одобрения законодателей.

В узком смысле амортизация – это поглощение стоимости имущества предприятия износом, устареванием, колебаниями рыночных цен и т.д., учитываемое с целью отражения активов по фактической стоимости на отчётную дату.

Под поглощением стоимости понимается обесценивание актива в процессе эксплуатации из-за утраты первоначальных свойств и воздействия других факторов. Наиболее распространёнными причинами уменьшения стоимости основных средств являются технические, правовые и/или экономические.

Технически обусловленными причинами принято считать активный износ (повреждения, деформации и т.п.), пассивный износ (коррозия, усталость металла), истощение месторождений полезных ископаемых (добыча сырья), катастрофы (пожары, наводнения).

Правовые причины могут возникать из законодательных актов, например, в результате принятия решения о закрытии атомных электростанций или ограничений сроков действия договоров о найме, лицензий и т.д.

Неэффективные капиталовложения, низкая рентабельность, падение и перемещение спроса и т.п. являются экономически обусловленными причинами.

Фактическая стоимость основных средств определяется сопоставлением балансовой и рыночной стоимости. При этом следуют принципу коммерческой осторожности, который предусматривает отражение в балансе активов с минимальной, а обязательств с максимальной стоимостью.

Информация о фактической стоимости внеоборотных активов представляет интерес в первую очередь внутренним пользователям бухгалтерской отчетности – собственникам и руководителям, менеджерам подразделений предприятия для проведения оперативного анализа финансово-хозяйственной деятельности предприятия, определения оптимального момента замены основных средств, планово-предупредительных ремонтов, потребности в капитале, источниках финансирования и принятия других управленческих решений.

В широком смысле под амортизацией понимают возмещение затрат на приобретение или изготовление основных средств отчислением из оборота сумм, соразмерных поглощаемой стоимости активов в течение срока их применения.

Затратами обозначают оттоки платёжных средств из кассовой наличности или банковских счетов, а также прирост обязательств в виде краткосрочной кредиторской задолженности. Сумма платёжных средств и краткосрочных обязательств образует финансовые средства предприятия.

Пример: Предприятие приобрело 1 октября 2013 года большегрузный самосвал фирмы Рено по цене 800 тыс. евро для транспортировки щебня, необходимого при строительстве автодороги. Покупка оплачена банковским переводом на сумму 500 тыс. евро в день приобретения. Оставшаяся часть в виде краткосрочной кредиторской задолженности перед поставщиком в размере 300 тыс. евро погашена 1 декабря 2013 года.

Оттоку платёжных средств в объёме 500 тыс. евро и приросту краткосрочных обязательств на сумму 300 тыс. евро противостоит приток основного капитала на сумму 800 тыс. евро. Имеет место обмен активами и пассивами. Итог баланса не изменяется.

Процесс уменьшения финансовых средств, при котором сумма чистых активов предприятия остаётся неизменной, обозначается как затрата.

Затраты на приобретение – это оттоки финансовых средств, вызванные покупкой актива и приведением его в готовое к эксплуатации состояние, уменьшенные на сумму предоставленных скидок. Побочные и дополнительные оттоки финансовых средств также принадлежат к затратам на приобретение.

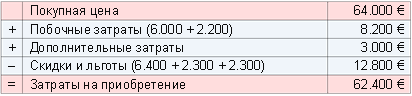

Пример: Фирма купила за рубежом легковой автомобиль фирмы Рено (Renault) с базовой комплектацией по цене 64.000 евро. Таможенные сборы и пошлины составили 6.000 евро, затраты на транспортировку, сервисное обслуживание и государственную регистрацию – 2.200 евро. По желанию шефа автомобиль оснащён системой автоматической парковки, стоимость которой вместе с наладочными работами 3.000 евро. Так как фирма оплатила покупку в оговоренный двухнедельный срок, продавец предоставил десятипроцентную скидку (сконто). Учитывая то, что покупатель является постоянным клиентом, ему положена пятипроцентная льгота (рабат). Кроме того, покупатели автомобилей бизнес класса получают от завода-изготовителя пятипроцентную уступку (бонус).

Упрощенный расчёт затрат на приобретение автомобиля приведён в таблице на рисунке 1:

Рис.1. Расчёт затрат на приобретение автомобиля

Затраты на изготовление – это оттоки финансовых средств, вызванные потреблением сырья и материалов, топлива и электроэнергии, оплатой труда работников основных профессий, занятых изготовлением активов или их существенной переработкой, улучшающей первоначальное состояние. К затратам на изготовление принадлежат также накладные затраты в области материала, изготовления, управления и сбыта, а также затраты в социальной сфере, если они приходятся на период изготовления.

Срок эксплуатации указывает заданную техническими условиями продолжительность работы основного средства и зависит от качества изделия, интенсивности использования (напр., работы оборудования в несколько смен), планово-предупредительных ремонтов и техобслуживания. Иными словами, срок эксплуатации информирует о том, как долго соответствующее основное средство служит предприятию.

Затратив платёжные средства и накопив обязательства приобретением автомобиля, фирма заинтересована погасить кредиторскую задолженность и восполнить банковский счёт, чтобы иметь возможность заменить актив в случае его износа, кражи, гибели и т.п. Решить эту задачу можно, например, включением затрат на приобретение основного средства в себестоимость изделий, увеличив цену реализуемой продукции и, соответственно, оборот.

Встаёт вопрос меры – критерия отнесения этих затрат на себестоимость продукции (услуг): полностью или частично, в течение отчётного периода или за его пределами.

Экономическая наука выработала такой критерий, приняв в качестве меры отнесения затрат на себестоимость продукции величину поглощаемой стоимости в отчётном периоде.

Продолжим рассмотрение примера: Ресурс работы двигателя сокращается пропорционально времени его работы, шины на колёсах изнашиваются соразмерно пройденному расстоянию, кузов подвергается коррозии под воздействием атмосферы. В результат постигшего Евросоюз финансового кризиса рыночные цены на автомобили упали. Баварский моторный завод (BMW) освоил последние достижения научно-технического прогресса и выпустил на рынок автомобиль такого же класса, но лучшими эксплуатационными характеристиками и более низкой ценой.

Результатом приведённых факторов явилось поглощение стоимости автомобиля Рено износом, научно-техническим прогрессом (моральным старением) и колебаниями рыночных цен. Балансовая стоимость актива при этом должна быть уменьшена (списана) на сумму поглощённой стоимости. Финансовые средства не изменяются, следовательно, нет никаких затрат. Изменяется размер чистых активов, поэтому имеет место расход.

Расходы, вызванные поглощением стоимости актива в процессе осуществления основной деятельности предприятия, признаются издержками и служат мерой отнесения затрат на себестоимость продукции, учитываются в калькуляции её цены.

Возмещение затрат на приобретение основного средства происходит в следующей последовательности:

- Предприятие инвестирует финансовые средства в приобретение актива (затраты);

- Затраты, соответствующие поглощенной стоимости актива в отчётном периоде и признанные издержками, включаются в калькуляцию себестоимости продукции;

- Оборот увеличивается на сумму затрат (издержек) по мере реализации продукции;

- Приток финансовых средств с оборота служит возмещению затрат на приобретение актива.

Схема возмещения затрат с указанием финансовых потоков приведена на рисунке 2.

Рис. 2. Схема возмещения затрат

Сумма затрат на приобретение или изготовление актива, подлежащая возмещению в течение срока эксплуатации, признаётся суммой амортизации.

Возмещение затрат происходит посредством ежегодных вычетов из оборота, называемых амортизационными отчислениями.

В разных отраслях экономики и в разных производственных процессах уменьшение стоимости основных средств может происходить неравномерно. Например, главный вентилятор, осуществляющий проветривание угольной шахты, изнашивается более интенсивно по мере развития горных работ и увеличения протяжённости и объёма подземных выработок. Точно также растёт нагрузка на насосные установки главного водоотлива, подъёмную машину и т.д.

Задача амортизации заключается в том, чтобы наиболее точно отнести оцененное в деньгах поглощение стоимости в отчётном периоде и отразить его согласно правилам бухгалтерского учёта. Для достижения этой цели существуют различные методы амортизации основных средств.

Торговый баланс предприятия позволяет точно отражать стоимость основных средств с учётом их неравномерной амортизации на протяжении всего периода эксплуатации.

В отличие от торгового баланса, налоговое право рассматривает амортизацию в качестве косвенной субсидии предприятий на поддержку основного капитала с помощью льготного налогообложения. Субсидию образует часть необлагаемой налогом прибыли, равная сумме амортизационных отчислений, исчисленных допускаемым налоговым законодательством методом. Поэтому при расчёте субсидии на первый план выходит не точное определение поглощённой стоимости активов (издержек) в отчётном периоде, а размер необлагаемой налогом прибыли предприятия по итогам года.

Насколько далеко государство готово пойти в части оплаты издержек предприятий, в том числе амортизации основного капитала, определяет национальное законодательство. В Германии, например, налоговые правила амортизации менялись в течение последних пятнадцати лет шесть раз. Начиная с 1 января 2011 года, законодателем установлен только линейный метод амортизации основных средств. До 2001 года наряду с линейным методом допускалась ускоренная амортизация с трёхкратной линейной нормой амортизационных отчислений, но не более 30 %. В период 2009-2010 гг. дегрессивный метод (амортизация в уменьшающихся суммах) вновь применялся для движимого имущества основного капитала, которое было приобретено или изготовлено в эти годы, с 2,5 кратной нормой равномерной амортизации, но не более 25 %.

В части амортизации основных средств налоговое законодательство имеет цель стимулировать рост и поддержание в исправном состоянии внеоборотных активов предприятий с одновременной оптимизацией налоговых поступления в бюджет. Целью торгового права является максимально точное отражение стоимости основных средств на отчётную дату. Разные цели определяют разные методы их достижения.

В разделе "Финансовая бухгалтерия" моего сайта, адрес которого указан ниже, приводятся виды, методы и способы амортизации с задачами и решениями.

Михаил Бернгардт (Michael Berngardt)

Михаил, если Вам не сложно выскажите пожалуйста своё мнение по следующему вопросу:

Предприятие основной деятельностью которой является транспортировка газа имеет в своём составе помимо прочих такие службы как Служба транспорта газа (производственные мвз) и Служба организации теплоснабжения(вспомогательные мвз). Насколько будет корректным отнести амортизацию по системе отопления дома операторов газораспределительной станции на производственное мвз, а именно Служба транспорта газа? Дом используется операторами газораспределительной станции для отдыха. Или будет правильней отнести эти расходы по амортизации на Службу по организации теплоснабжения?

Также был бы очень благодарен если посоветуете литературу по этой тематике. Спасибо.