Скопировать ссылку

Скопировать ссылку

Транспортный налог за 2 квартал 2018 года уплачивают не все плательщики. С помощью нашей статьи вы быстро разберетесь, нужно ли вам платить авансы по транспортному налогу, в каком размере, когда и куда их перечислять.

Главное правило для авансов по транспортному налогу (ТН): их уплачивают только организации (у физлиц и ИП такой обязанности нет). Но и организации уплачивают авансовые платежи не всегда.

Чтобы узнать, нужно ли вам уплачивать авансовый платеж по транспортному налогу за 2 квартал 2018 года, сделайте следующее:

- Шаг 1: проверьте, не относится ли ваш транспорт к не облагаемому ТН имуществу. Если налог платить не требуется, то и авансовые платежи не понадобятся. Согласно п. 2 ст. 358 НК РФ транспортным налогом не облагаются:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов;

- морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

- Шаг 2: узнайте, предусмотрены ли законом субъекта РФ (где зарегистрирован ваш транспорт) авансовые платежи по ТН. Если авансы не предусмотрены, платите налог одной суммой по окончании года.

Найти закон своего региона по ТН вы можете на сайте ФНС. В настоящее время из 85 регионов только в 6 перечисляют налог один раз за год. Так, организации в Москве не перечисляют авансовых платежей на протяжении года, а сам транспортный налог уплачивается в бюджет города Москвы один раз в год. Юридические лица совершают платеж по налогу — не позднее 5-го февраля года, следующего за отчетным периодом. В случае перечисления слишком большой суммы, налоговые органы, по выбору фирмы-налогоплательщика, либо проведут зачет суммы в счет будущих платежей по налогу на транспорт, либо возвращают лишние деньги на банковский счет.

Авансовый платеж сроки уплаты, пример расчета:

Для того, чтобы рассчитать авансовые платежи за второй квартал 2018 года, нужно воспользоваться формулой:

Обратите внимание! Для безошибочного расчета авансового платежа по транспортному налогу, подготовки и своевременной сдачи отчетностей, воспользуйтесь онлайн-сервисом «Мое дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Налоговая база — это мощность автомобиля в лошадиных силах. Как правило, она указана в паспорте транспортного средства. Если авто было зарегистрировано или наоборот, снято с учета в течение года, при расчете транспортного налога применяется специальный коэффициент Кв. Он равен:

Полным месяцем считается: если авто был поставлен на учет до 15 числа,

- если после 15 — это месяц при расчете коэффициента Кв не учитывается;

- если авто был снят с учета после 15 числа. Если до — это месяц не учитывается.

Для дорогостоящих автомобилей, средняя стоимость которых превышает 3 миллиона рублей, применяется повышающий коэффициент Кп.

Средняя стоимость автомобиля

| Средняя стоимость автомобиля млн. руб. | Количество лет прошедших с года выпуска авто | Коэффициент Кп |

| От 3 до 5 включительно | Не более 3 | 1,1 |

| От 5 до 10 включительно | Не более 5 | 2 |

| От 5 до 15 включительно | Не более 10 | 3 |

| От 15 | Не более 20 | 3 |

Рассчитаем аванс по транспортному налогу за 2 квартал 2018 года

Пример 1

Компания ООО «Стройтех» работает в Республике Адыгея. На ООО «Стройтех» зарегистрированы:

- грузовой автомобиль мощностью двигателя 140 л. с.;

- легковой автомобиль мощностью двигателя 185 л. с.;

По закону Республики Адыгея «О транспортном налоге» от 28.12.2002 № 106 на указанные виды транспорта установлены ставки налога: 25 руб. / 1 л. с., 40 руб. / 1 л. с. и 40 руб. / 1 л. с. соответственно.

Учитывая, что транспорт был зарегистрирован на компанию в течение всего квартала, а легковой автомобиль не относится к дорогостоящим (по которым нужно применять спецкоэффициент), сумма авансового платежа (АП) по ТН за 1 квартал 2018 года составила:

АП = ¼ × (120 л. с. × 125 руб. / 1 л. с. + 175 л. с. × 40 руб. / 1 л. с.) = 5 500 руб.

Эту сумму ООО «Стройтех» перечислит не позднее 30.04.2018 (п. 6 ст. 3 закона № 106).

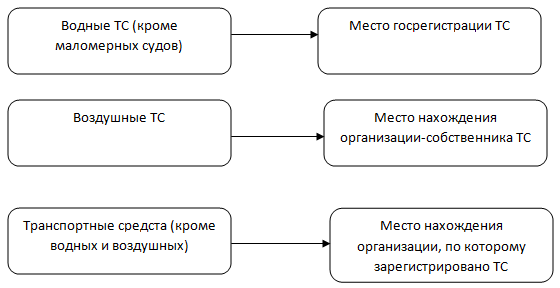

Что считать местом нахождения транспорта (ст. 83 НК РФ):

Пример 2

На ООО «Пассив» с 2017 года зарегистрирован автомобиль с мощностью двигателя 172 л. с. В соответствии с законом субъекта РФ налоговая ставка в отношении данного ТС установлена в размере 20 руб. за 1 л. с.

Предположим, что автомобиль продан в мае 2018 года — снят с учета в ГИБДД 10 мая, то есть до 15-го числа.

За 1 квартал 2018 года в отношении данного автомобиля авансовый платеж общество перечислит в размере 810 руб. ((162 л. с. × 20 руб.) ÷ 4).

А за 2 квартал 2018 г. — 270 руб. ((162 л. с. × 20 руб. × 1/3) ÷ 4).

Уплата авансовых платежей по транспортному налогу за 2 квартал 2018 года

Для уплаты сумм авансовых и налоговых платежей по транспортному налогу необходимо сформировать платежное поручение в адрес бюджета по месту территориального нахождения автомобиля (п. 1 ст. 363) с учетом нормативных особенностей подп. 2 п. 5 ст. 83 НК. Действующий КБК на авансовый платеж по транспортному налогу в 2017 году: 18210604011021000110.