Скопировать ссылку

Скопировать ссылку

Налог на прибыль — это прямой налог, взимаемый с прибыли организации, является обязательным для всех юридических лиц, находящихся на ОСНО (основной системе налогообложения).

Плательщиками налога на прибыль являются:

- все организации, занимающиеся игорным бизнесом;

- все организации, не использующие УСН, ЕНВД и ЕСХН;

- иностранные организации, получающие доход на территории РФ;

- участники консолидированной группы.

Налоговый период, отчетные периоды, способы уплаты авансов

Налоговый период по налогу на прибыль — год.

Форма оплаты предусматривает три варианта — ежеквартально, ежемесячно по прибыли предыдущего квартала и ежемесячно по фактической прибыли. Рассмотрим подробнее эти варианты.

Ежеквартально уплачивать авансовые платежи по налогу на прибыль могут организации, у которых средняя сумма от реализации за предыдущие четыре квартала не превысила 15 миллионов рублей. Есть и исключения.

Ниже приведен список организаций, который могут уплачивать авансовые платежи по налогу на прибыль ежеквартально, вне зависимости от выручки:

- бюджетные учреждения, за исключением театров, музеев, концертных организаций, которые вообще освобождены от уплаты авансовых платежей;

- автономные учреждения;

- иностранные организации, осуществляющие деятельность на территории Российской Федерации через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров или услуг;

- участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев текущего года;

- год.

Форма и порядок заполнения декларации по налогу на прибыль утверждены приказом ФНС России от 19 октября 2016 года № ММВ-7-3/572.

Организации, которые перечисляют налог ежеквартально или ежемесячно исходя из прибыли, полученной в предыдущем квартале, сдают декларации:

- за I квартал — не позднее 28 апреля;

- за полугодие — не позднее 28 июля;

- за девять месяцев — не позднее 28 октября;

- за год — не позднее 28 марта следующего года.

Организации, которые рассчитывают налог ежемесячно исходя из фактической прибыли, обязаны сдавать декларации не позднее 28-го числа каждого месяца текущего года. Годовая декларация подается также не позднее 28 марта следующего года.

Порядок заполнения декларации по налогу на прибыль

При заполнении декларации по налогу на прибыль за отчетные периоды необходимо помнить одно важное правило: доходы, расходы и другие показатели декларации заполняются нарастающим итогом с начала года.

Декларация по налогу на прибыль одна из самых объемных форм, входящих в состав налоговой отчетности. Она состоит из:

- титульного листа;

- раздела 1;

- листов 02-09 с приложениями;

- приложений 1 и 2 к декларации.

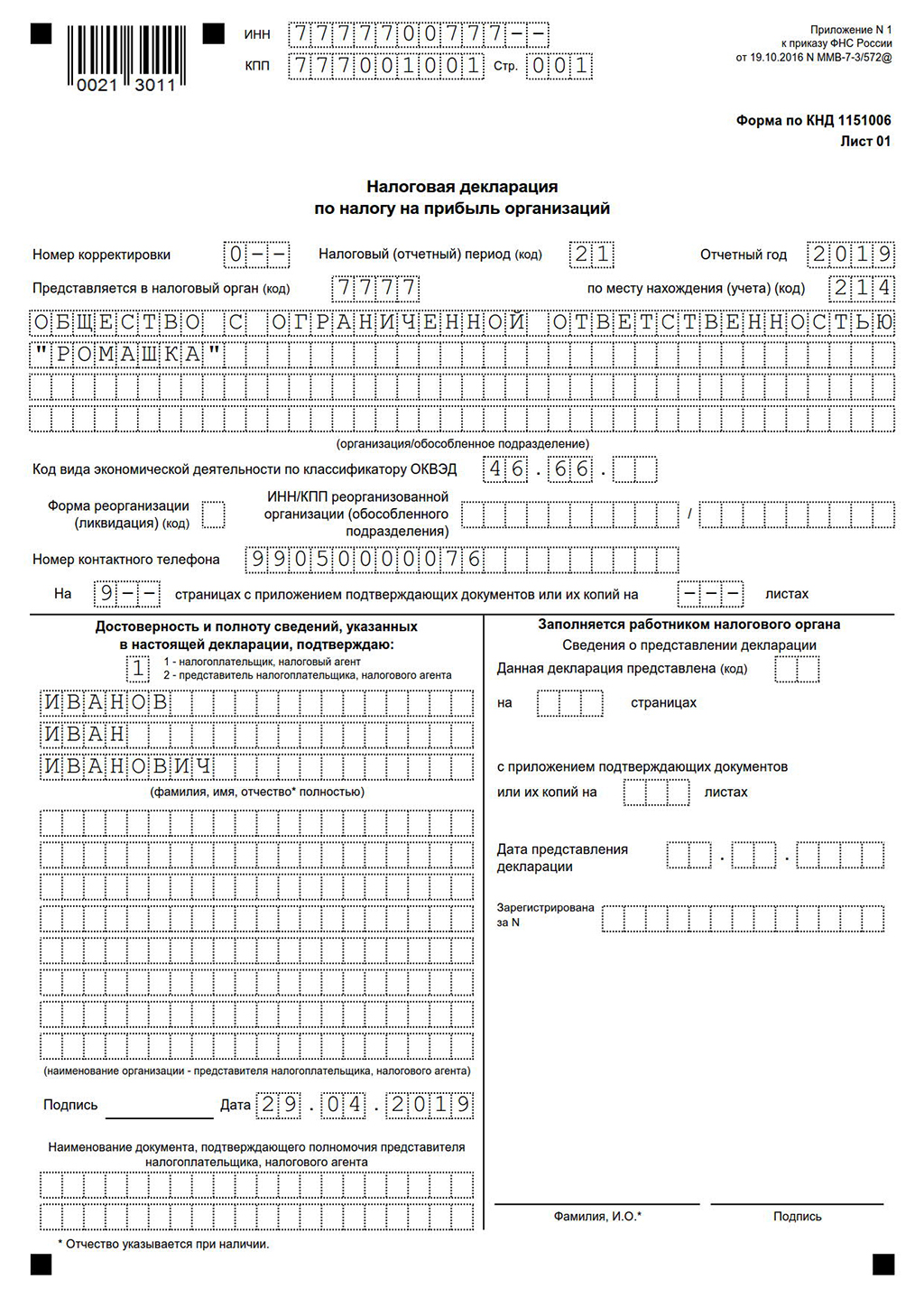

При заполнении титульного листа в верхней его части указываются ИНН и КПП организации. Эти данные можно взять из регистрационных документов. Есть они в выписках ЕГРЮЛ и документах из статистики. Один важный момент, на который следует обратить внимание — крупнейший налогоплательщик указывает на титульном листе КПП, который был присвоен межрайонной инспекцией.

При подаче первичной декларации в поле «Номер корректировки» следует указать «0». Если организация уточняет декларацию по налогу на прибыль, то указывается номер корректировки, начиная с «1--» и далее в зависимости от того, сколько раз корректируются данные.

В поле «Налоговый (отчетный) период (код)» следует указать код того налогового (отчетного) периода, за который подается декларация. В нашем случае — 1 квартал или за три месяца период с января по март. Коды «21» и «37 соответственно». В поле «Отчетный год» укажите текущий 2019 год.

Декларация по налогу на прибыль подается по месту учета организации. Для этого в декларации необходимо указать код того налогового органа, на территории которого зарегистрировано общество.

В строку «по месту нахождения (учета) (код)» внесите код в зависимости от того, в качестве кого организация подает декларацию. Так, например, укажите код 214 — «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

Далее указывается название организации и код вида экономической деятельности.

Особое значение следует уделить блоку строк, посвященных реорганизации или ликвидации. Дело в том, что эти данные могут быть заполнены правопреемником или ликвидированной организацией.

Так, например, если правопреемник подает декларацию за присоединенное общество, то в этих строках заполняются данные по обществу, которое было присоединено (реорганизовано). В любом случае, в верхней части титульного листа указывается ИНН и КПП организации-правопреемника.

Ежемесячно, исходя из прибыли предыдущего квартала, платят организации, средняя квартальная выручка за последние четыре квартала которых составляет более 15 миллионов рублей.

Ежемесячно, исходя из фактически полученной прибыли, могут платить организации со средней квартальной выручкой за последние четыре квартала более 15 миллионов рублей в случае, если они подали соответствующее заявление в налоговую инспекцию. Срок подачи данного заявления 31 декабря предшествующего года. То есть, если у организации средняя квартальная выручка более 15 миллионов рублей и они не успели подать заявление в срок до 31 декабря 2018 года, то применять расчет по фактически полученной прибыли они не имеют права.

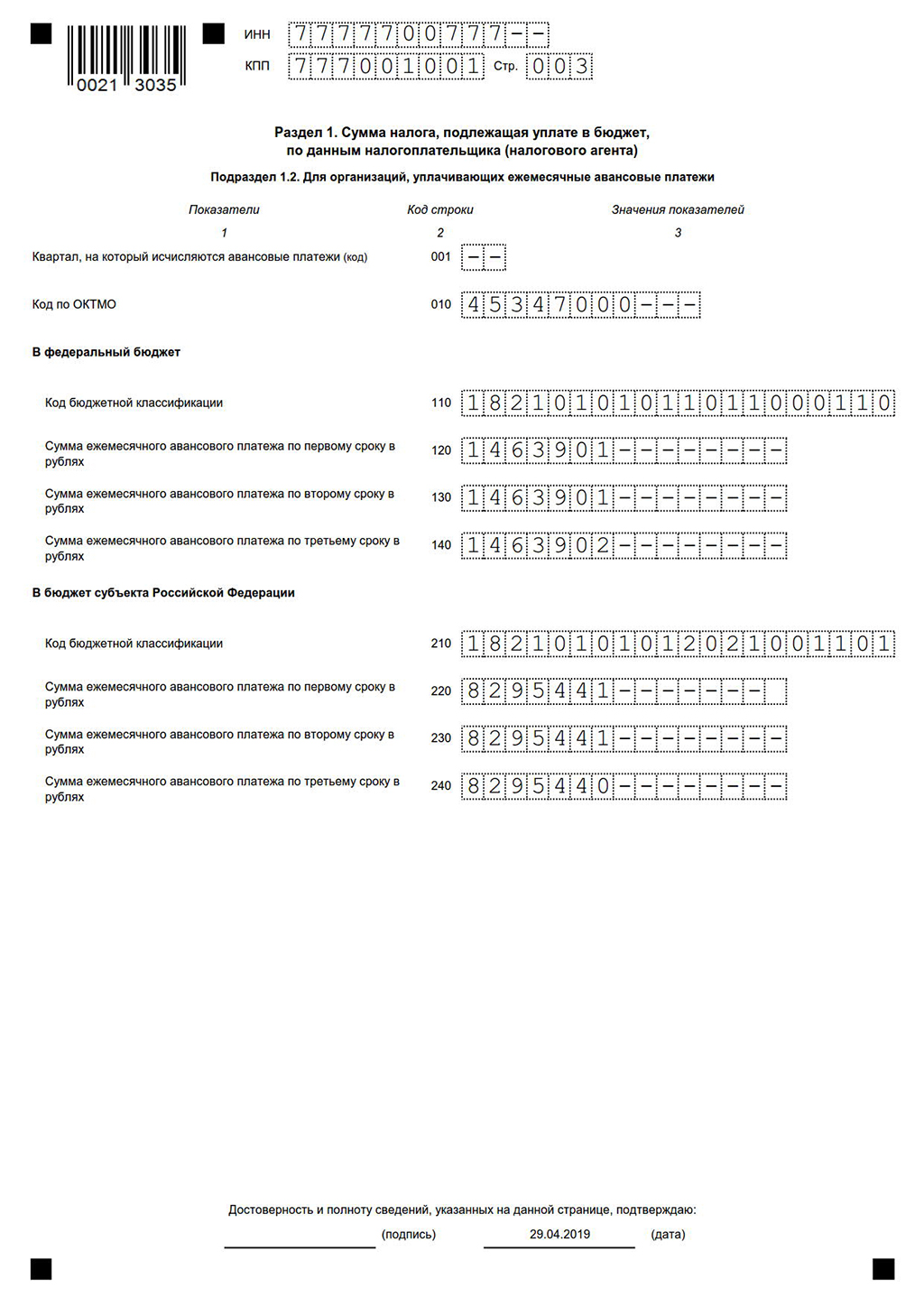

Для организаций, уплачивающих авансовые платежи по налогу на прибыль ежемесячно, отчетными периодами являются каждый месяц до конца года.

Ставка налога на прибыль в 2019 году

В 2019 году сохраняется прежняя ставка в 20 %. Причем, 17 % отчисляются в местный бюджет, а 3 % — в федеральный. Региональные власти могут снизить ставку налога для некоторых категорий плательщиков, но не ниже 12,5 %.

Расчет авансового платежа по налогу на прибыль за 1 квартал 2019 года

В зависимости от того, каким образом ваша компания платит авансы (ежеквартально, помесячно по фактической прибыли или помесячно по прибыли предыдущих периодов) различается и расчет.

Для компаний, которые платят поквартально, необходимо знать точную сумму аванса за 9 и 6 месяцев предыдущего года. Сумма необходимого платежа будет разницей между суммой авансов за 9 и 6 месяцев.

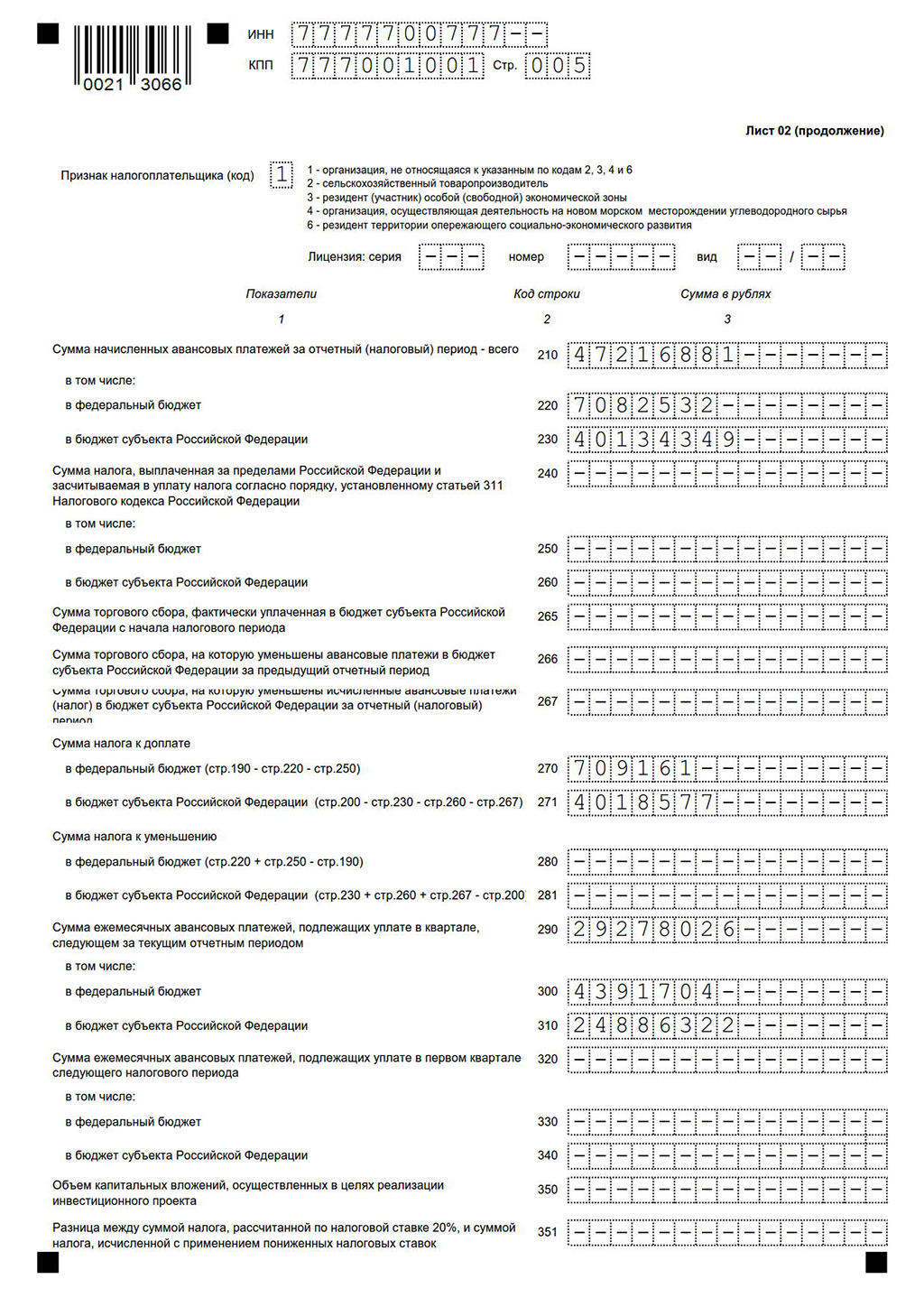

Так, по строкам 210–230 указываются авансы за отчетный период. В нашем случае им является:

- 1 квартал 2019 года;

- январь–март 2019 года.

Строки 210–230 листа 02 декларации по налогу на прибыль за 1 квартал 2019 года

По строкам 210–230 листа 02 декларации по налогу на прибыль отражаются только начисленные авансовые платежи. Так, например, если организация перечисляет ежемесячные авансовые платежи исходя из прибыли предыдущего квартала в этих строках за I квартал указываются суммы авансовых платежей каждого месяца последнего IV квартала 2018 года.

То есть, например, в строке 210 следует указать показатель строки 320 листа 02 декларации за 9 месяцев 2018 года.

Строки 240–260 листа 02 предназначены для отражения налога, уплаченного за пределами России. Порядок зачета указанного налога при наличии убытка в текущем периоде и сроки переноса имеют свои особенности, предусмотренные статьей 311 НК РФ.

По строкам 265–267 отражается Торговый сбор. Эта информация актуальна для представителей бизнеса из столицы.

По строкам 270–281 листа 02 следует указать налог к доплате или уменьшению. В расчет принимайте начисленные авансовые платежи.

По строкам 290–340 отражаются авансы на следующий квартал. Эти строки заполняет организация, которая перечисляет налог на прибыль, ежемесячно исходя из прибыли, полученной в предыдущем квартале. В этих строках следует отразить авансовые платежи, которые организация должна перечислять в течение следующего квартала.

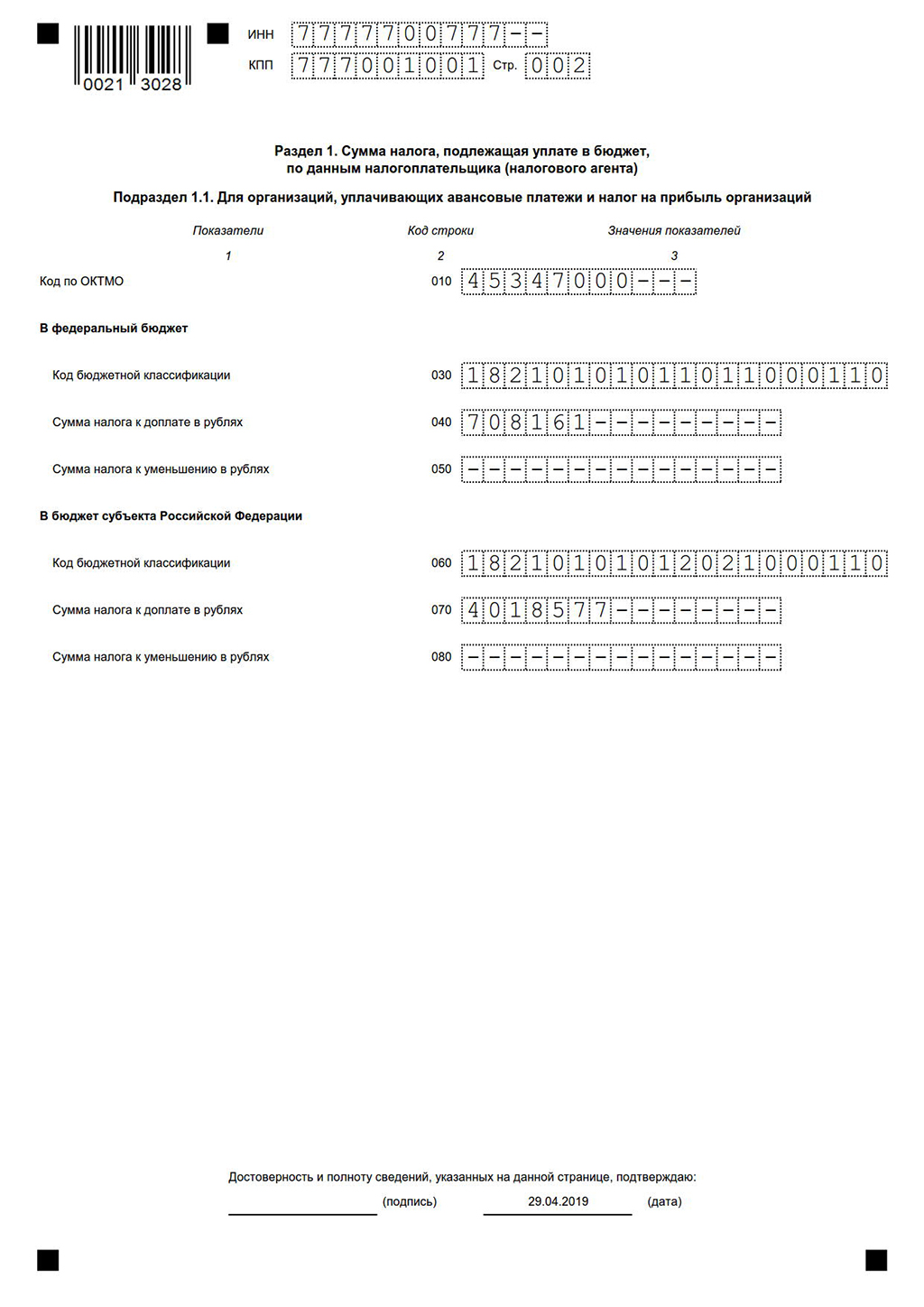

Окончательная сумма налога к уплате или к уменьшению следует отразить по разделу 1. Заполнить его уже не сложно при наличии всей необходимой информации.

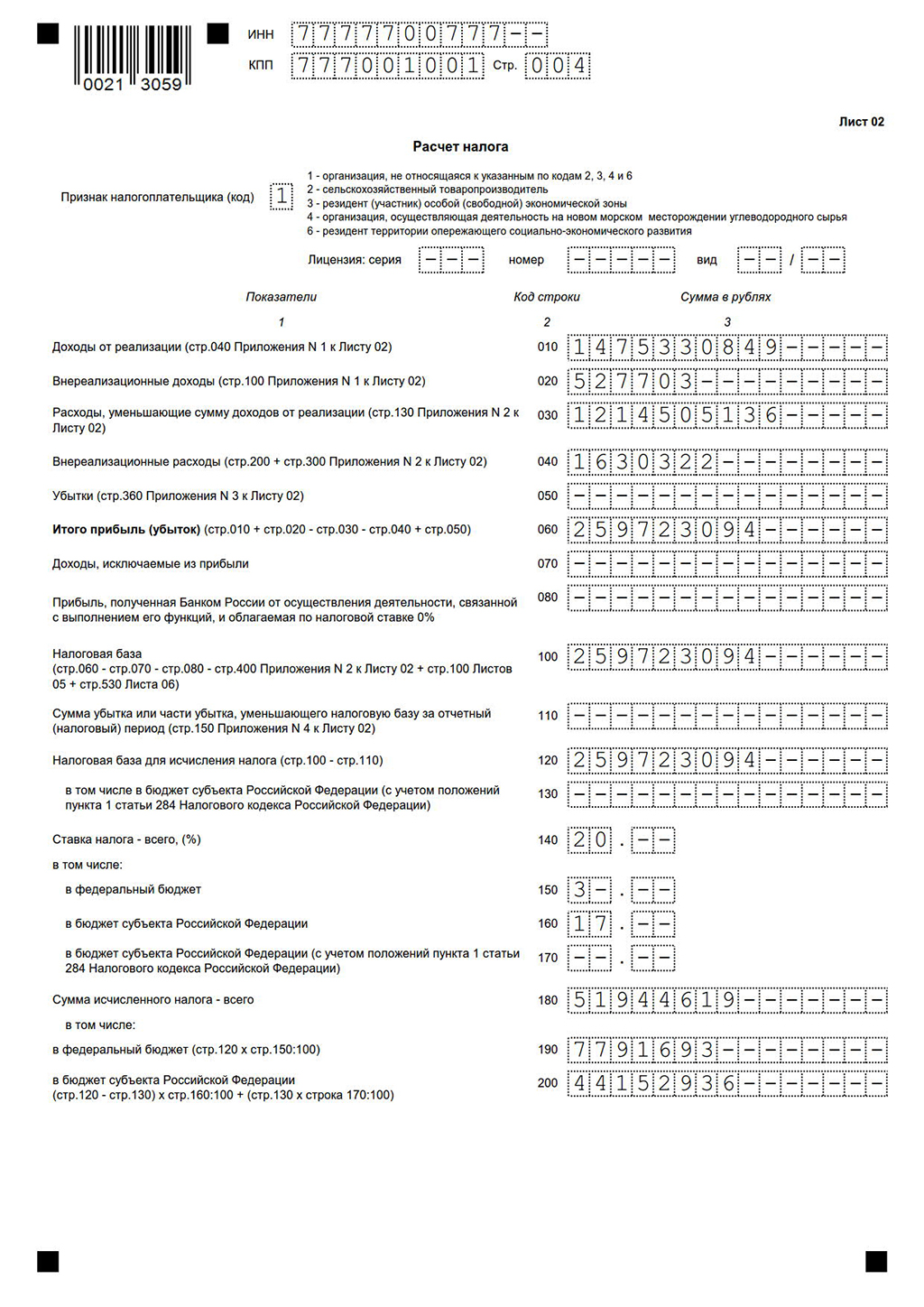

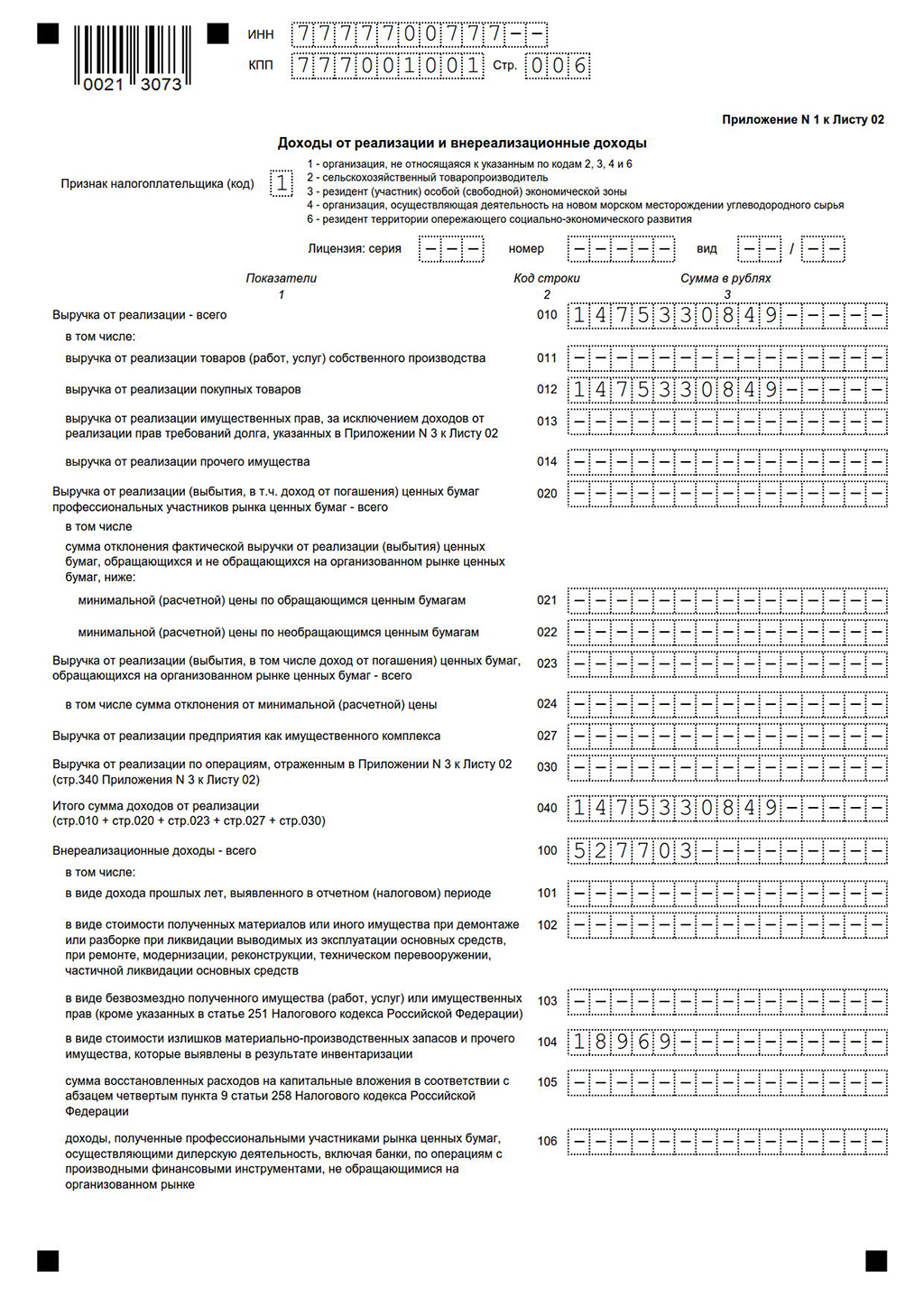

Лист 02 заполняется на основе данных, указанных в приложениях к нему. По строкам 010–050 указываются доходы и расходы, исходя из которых рассчитывается полученная прибыль или убыток.

Например, строка 010 заполняется на основании строки 040 приложения 1 к листу 02. В строку 020 переносится сумма внереализационных доходов из строки 100 приложения 1 к листу 02.

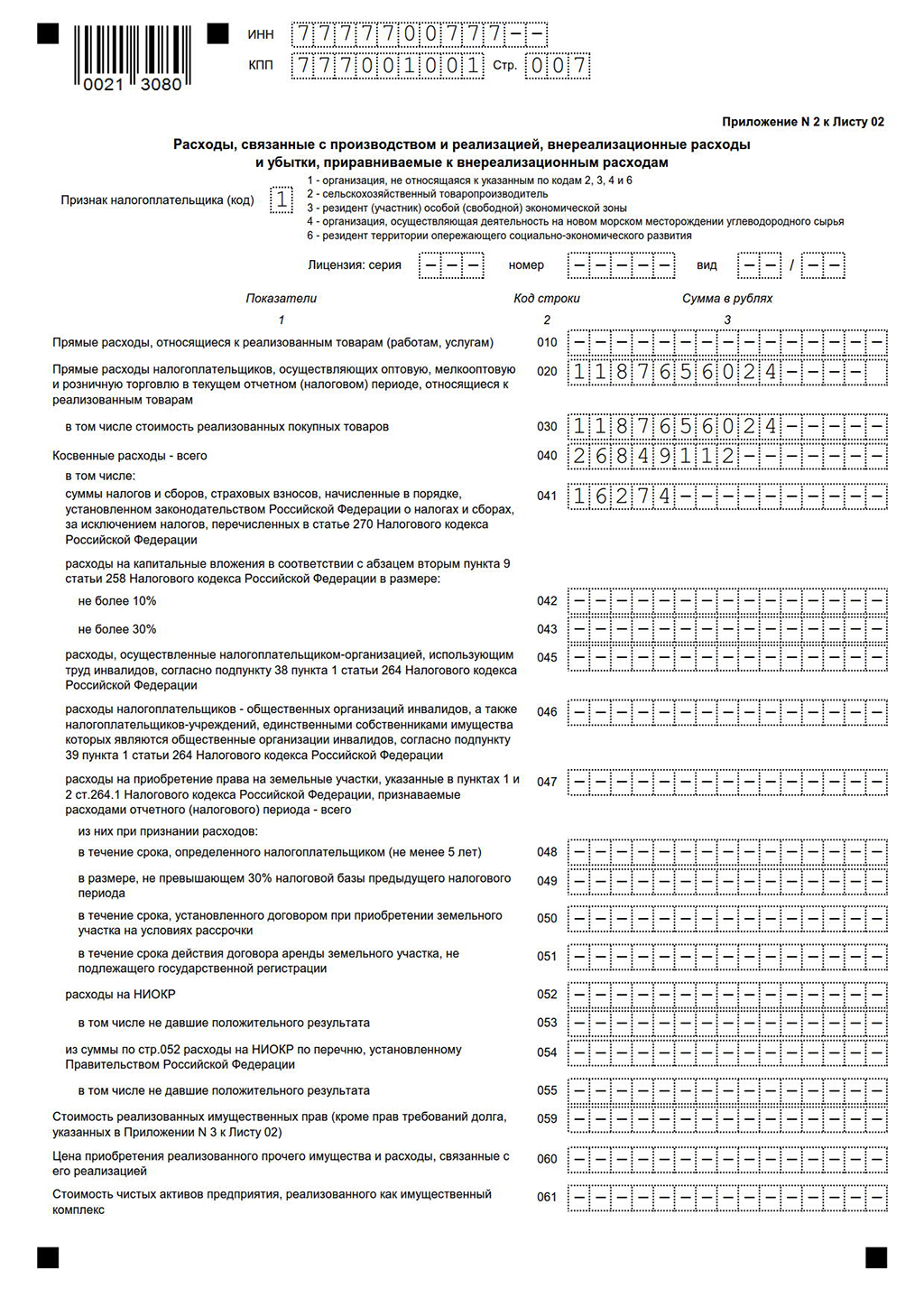

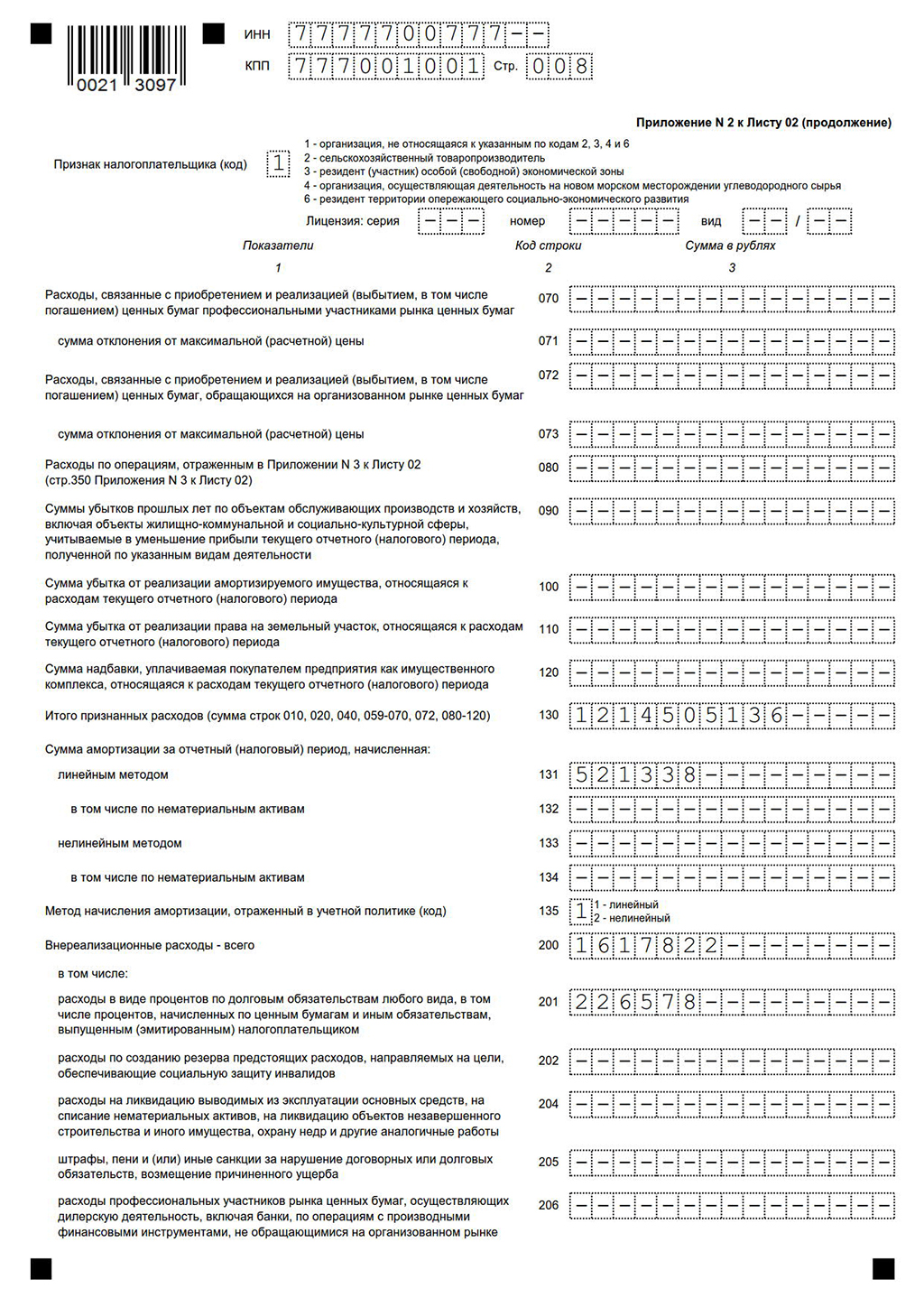

Строки 030 и 040 Листа 02 отражаются на основании данные приложения № 2 к листу 02.

По строке 060 рассчитывается прибыль или убыток по простой формуле:

строка 060 = строка 010 + строка 020 – строка 030 – строка 040 + строка 050.

По общему правилу, если организация предоставляет декларации несвоевременно, то это является правонарушением (статья 106 НК РФ, статья 2.1 КоАП РФ).

Штраф по статье 119 Налогового кодекса РФ составляет 5 процентов от суммы налога, которая должна быть уплачена (доплачена) на основании декларации, но не была перечислена в установленный срок.

Но оштрафовать организацию по статье 119 Налогового кодекса РФ за несвоевременное представление декларации по налогу на прибыль за отчетный период нельзя. В связи с тем, что в течение года организация перечисляет авансы, а не сам налог. И поэтому применять положения статьи 119 НК РФ в таких случаях нельзя. Но может быть применен штраф по статье 126 НК РФ.

Для безошибочной подготовки и своевременной сдачи декларации по налогу на прибыль, а также других отчетностей, воспользуйтесь онлайн-сервисом «Моё дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.