Скопировать ссылку

Скопировать ссылку

Освобождение от НДС и обязанность начисления

Деятельность, переведенная на ЕНВД, по общему правилу не облагается НДС. Это одно из преимуществ ее использования. Применяя спецрежим ЕНВД, не возникает обязанности выставлять контрагентам счета-фактуры, что упрощает документооборот. Однако, так бывает, что в организации контрагента принято вести учет в том числе на основании счетов-фактур, и покупатель настоятельно требует выставить именно счет-фактуру помимо других документов. В таком случае по просьбе контрагента возможно выставить счета-фактуры с пометкой «Без НДС». Оформление такого счета-фактуры не обязывает предприятие или ИП, применяющих ЕНВД, предоставлять налоговую декларацию и оплачивать налог.

Вы обязаны выставлять счёт-фактуру с НДС только в случаях:

1. Если вы являетесь налоговым агентом по НДС.

Случаи, когда возникает обязанность налогового агента по НДС, перечислены в ст. 161 НК РФ. Наиболее часто возникающие:

- покупаете товары (работы или услуги) у иностранных лиц, которые не состоят на учете в Российской Федерации. Реализация же происходит в России;

- арендуете или покупаете государственное имущество у самих органов власти;

2. Работаете по агентскому договору от своего имени: приобретаете товары или услуги с НДС для клиента на ОСНО или продаёте товары или услуги другой компании, которая работает с НДС;

3. Участвуете в договоре простого товарищества, доверительного управления имуществом или в концессионном соглашении.

Также возникает обязанность оплаты НДС в случае импорта товара из-за границы, в этом случае налог также является таможенным платежом.

В остальных случаях выставление счёта-фактуры — ваше добровольное дело.

Не стоит забывать, что также возможна ситуация, в которой, применяя ЕНВД, будут производиться операции, не подпадающие под эту систему, например, необходимо будет продать основное средство. Эта операция не подлежит обложению в льготном режиме и предпринимателю либо организации придется выписать покупателю счет-фактуру с выделенным НДС и произвести его уплату, и, конечно, не забыть про декларацию.

Часто так бывает, что, ведя деятельность, не подпадающую под исключения, а просто сотрудничая с фирмами, применяющими общую систему налогообложения, поступают просьбы о предоставлении им счета-фактуры. В таком случае существует три варианта развития событий:

- Выставляется счет-фактура, но в графе суммы НДС проставляется «Без НДС» либо прочерк.

- Счет-фактура не предоставляется.

- Выставляем счет-фактуру с выделенным НДС.

В первом и втором случае объекта, облагаемого НДС, не возникает так же, как и обязанностей по предоставлению декларации и оплате налога. Регистрировать выставленные счета-фактуры в этом случае в журнале учета счетов-фактур или в каком-то подобном сводном регистре нет необходимости. Но это не запрещено, и если возникает такое желание, возможно это делать. Можно использовать форму журнала учета счетов-фактур, предусмотренную постановлением Правительства РФ от 26.12.2011 № 1137.

Отмечу, что ставить в счете-фактуре в графе НДС вместо записи «Без НДС» ставку 0% неправомерно. Нулевая ставка — это ставка налога, которая используется налогоплательщиками, например, в экспортных операциях. Для ее подтверждения в налоговую инспекцию вместе с декларацией по НДС необходимо предоставлять определенный список документов. Если вы укажете в счет-фактуре ставку 0% и не подтвердите ее, то при проверке налоговой службой будет произведено доначисление налога по общей ставке 18%.

Если организация или ИП выбирают 3 путь, то возникает обязанность исчислить НДС и перечислить его в бюджет, а также предоставить налоговую отчетность по НДС. Т.е. если плательщик ЕНВД выставляет счет-фактуру с НДС, он обязан по этой сделке полностью отчитаться.

Для подготовки и сдачи отчетности воспользуйтесь онлайн-сервисом «Мое дело-Интернет-бухгалтерия для малого бизнеса». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что несомненно, сэкономит не только Ваше время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.

Но есть исключение, когда при выделенном НДС налог не платится: это реализация товаров по посредническим договорам, когда комиссионер действует от своего имени. При посреднической сделке комиссионер, применяющий спецрежим, обязан выдать покупателю счет-фактуру, чек или другой документ об оплате (если розничная продажа населению), но не обязан уплачивать НДС с продажи (письмо Минфина России от 28 апреля 2010 г. № 03-11-11/123).

Право на ЕНВД

Возникает вопрос: а что же с ЕНВД? Теряет ли плательщик право на применение данной системы, если выставляет счет-фактуру с НДС? Ответ — нет. Это значит, что, совершая другие сделки с прочими контрагентами, они будут облагаться единым налогом в общем порядке. Чем можно обосновать такой ответ? ЕНВД можно применять только ведя определенный вид деятельности, если вид деятельности не меняется, соответственно, право на применение спецрежима не утеряно. В налоговом кодексе нет пункта о том, что при выставлении счета-фактуры ЕНВД применять нельзя, есть ограничение по виду деятельности, а, выставив счет-фактуру даже с НДС, этот пункт не нарушается.

Счет-фактура

Итак, бизнесмен или организация на ЕНВД решили выставить контрагенту счет-фактуру.

Счет-фактура — это документ, который в равной мере важен как для продавца, так и для покупателя. В случае неправильного оформления данного документа могут возникнуть проблемы с возмещением НДС, поэтому необходимо внимательно отнестись к составлению данного документа.

С 2017 года в счете-фактуре произошли изменения — появилась новая графа для кода вида товаров при экспорте в страны ЕАЭС, а также введен еще один показатель (Постановление Правительства от 25.05.2017 № 625). Он размещен после строки «Валюта: наименование, код» и называется «Идентификатор государственного контракта, договора (соглашения)».

Кроме того, с 1 июля введен новый формат электронного счета-фактуры.

Согласно пункту 3 статьи 168 НК РФ, составить счет-фактуру надо за 5 календарных дней с момента, как:

- покупатель полностью или частично оплатил товар (услугу, работу);

- отгрузили товар (выполнили работу, оказали услугу);

- передали имущественные права.

Статья 169 НК РФ содержит перечень обязательных реквизитов. Среди них:

- порядковый номер и дата;

- адрес и ИНН продавца и покупателя;

- название и адрес грузоотправителя и грузополучателя;

- номер платежки;

- наименование товаров, услуг или работ;

- единицы измерения продукции — штуки, тонны, килограммы и т.д.

- количество товаров, объем работ, услуг в единицах измерения;

- наименование валюты;

- идентификатор государственного контракта;

- стоимость отгруженных товаров;

- сумма акцизов по подакцизным товарам;

- ставка НДС;

- сумма налога исходя из ставки;

- стоимость всей поставки;

- страна происхождения продукции;

- номер таможенной декларации — для импортных товаров;

- код вида товаров.

Это обязательные реквизиты, которые должны присутствовать в документе, если есть необходимость в дополнительных реквизитах ими можно дополнить перечень, однако исключать существующие графы нельзя. Если в шаблоне окажутся незаполненные строки и графы, в них можно просто проставить прочерки.

Напомню, что кроме бумажного варианта существует электронный бланк счета-фактуры, которым возможно обмениваться с использованием специальных программных средств. Если это удобно для сторон сделки, то такая возможность обговаривается предварительно и электронный документооборот закрепляется в договоре.

Как производить расчет НДС при выставлении счета-фактуры:

НДС в бюджет = Цена сделки × 18% (10%)

Пример:

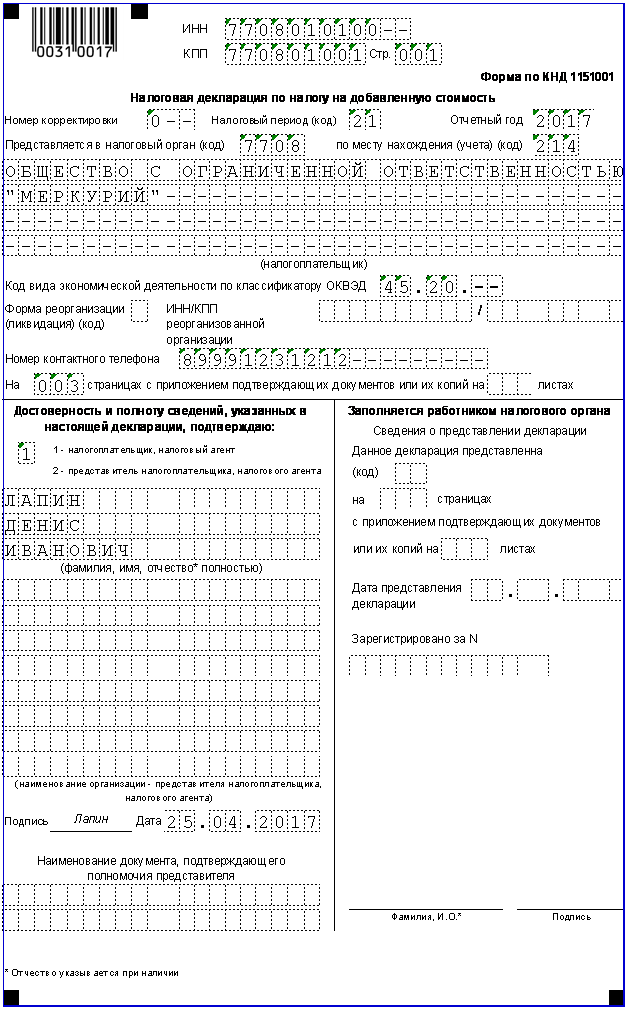

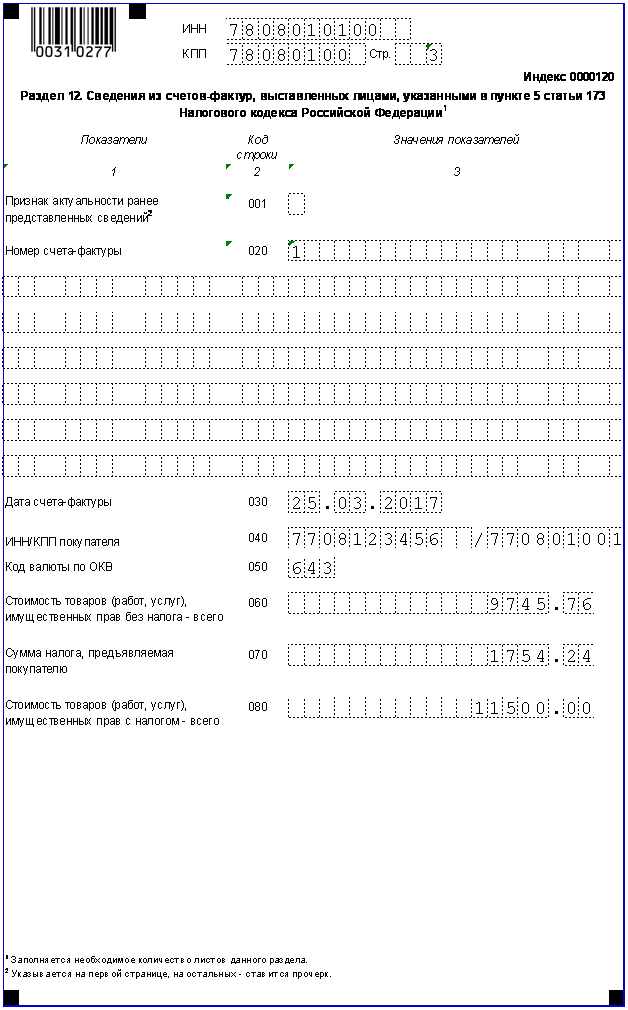

Фирма ООО «Меркурий» занимается техническим обслуживанием автомобилей, применяя ЕНВД, 25.03.2017 г. выставила счет-фактуру №1 с НДС на ТО автомобиля Тойота Королла. Услуг оказано на сумму 11 500 рублей. Необходимо выставить счет-фактуру.

Сумма НДС 11 500 × 18% = 2 070 рублей.

В 2017 году счета-фактуры выставляются по форме, утвержденной Постановлением Правительства Российской Федерации от 26 декабря 2011 г. № 1137 (в ред. Постановлений Правительства РФ от 24.10.2013 № 952, от 25.05.2017 № 625).

Уплата НДС

После определения размера НДС необходимо разобраться в сроках и способах уплаты налога.

Для составления платежного поручения можно воспользоваться сервисом «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. В данном сервисе платёжное поручение формируется в автоматическом режиме и содержит все необходимые реквизиты. Получить бесплатный доступ к сервису можно по ссылке.

Сроки оплаты налога для ИП и организаций одинаковы.

У плательщиков НДС есть привилегия — они могут не платить всю сумму сразу, а вправе ее разбить на три части.

Отправить каждую из трех частей НДС нужно успеть до 25-го числа (п. 1 ст. 174 НК РФ). Например, за 3 квартал НДС необходимо оплатить 120 000 рублей, отчитывающаяся компания, бизнесмен должны оформить три платежки:

- до 25.10.2017 — на 40000 рублей;

- до 25.11.2017 — на 40000 рублей;

- до 25.12.2017 — на 40 000 рублей.

Имейте в виду, что 25-го числа также можно отправить деньги.

Возможно сделать перечисление одним платежом, но тогда он должен быть произведен в первый из трех допустимых месяцев (до 25 октября в примере).

Организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги предприятиям наличными деньгами Минфин запрещает.

Декларация НДС

Декларацию по НДС могут подать на бумаге лишь налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты. Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей. Это значит, что если при применении ЕНВД у фирмы или предпринимателя возникла обязанность выставить счет-фактуру с НДС, то декларацию можно подать на бумаге (п. 5 ст. 174 НК РФ).

В остальных случаях предоставлять декларацию на бумаге недопустимо (декларация не будет считаться сданной).

В случае выставления счета-фактуры с НДС плательщиком ЕНВД по собственной воле, декларация по НДС направляется в электронном виде.

Отчетный период по НДС — квартал. Декларацию по НДС необходимо предоставить в налоговый орган до 25 числа месяца, следующего за отчетным периодом: за 1 квартал до 25 апреля, за 2 квартал до 25 июля, за 3 квартал до 25 октября, за 4 квартал до 25 января. Если отчетная дата выпадает на выходной, то срок переносится на следующий рабочий день.

Кстати, если организация сдает декларацию на бумаге, можно не ставить печать. Достаточно заверить декларацию подписью директора. Например, так вправе поступить компании на спецрежиме, которые платят НДС как налоговые агенты — при покупке или аренде госимущества.

Штраф по статье 119 НК РФ — 5 % от неуплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчётности, так и за её сдачу в иной форме.

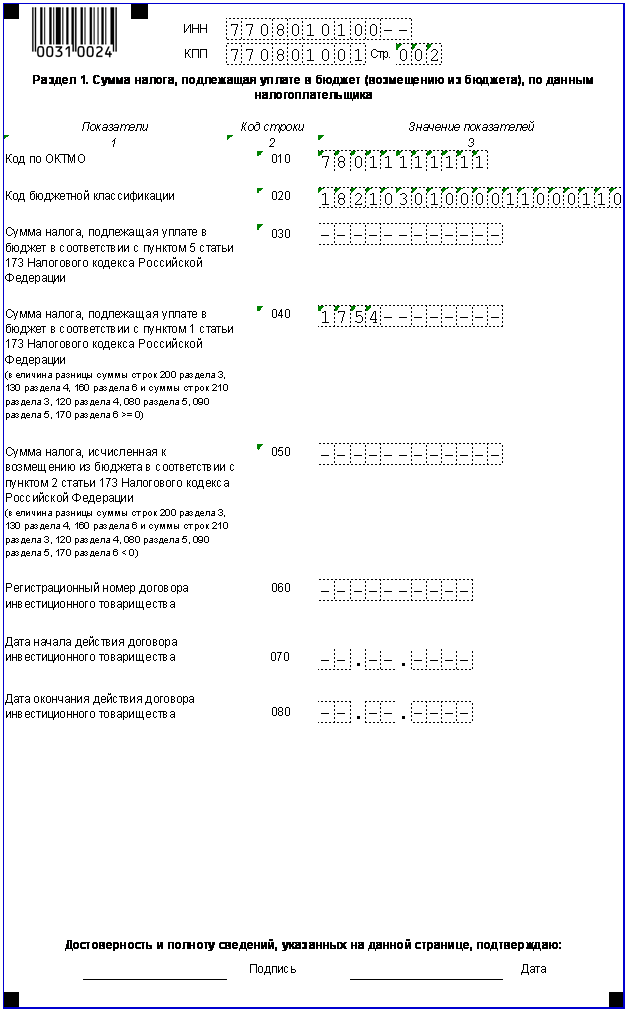

Декларация по НДС в 2017 году включает 12 разделов. Если налогоплательщик на ЕНВД выставил счет-фактуру с НДС, ему следует заполнить титульный лист, разделы 1 и 12 декларации.

На титульном листе заполняем данные об организации, период, за который предоставляется отчет.

В Разделе 1 отражаем сумму НДС к уплате в бюджет.

Более подробно рассмотрим Раздел 12. Он заполняется неплательщиками НДС на основании тех счетов-фактур, которые в течение отчетного периода были выставлены ими с выделением суммы НДС.

При заполнении раздела 12 декларации необходимо указать свой ИНН и КПП, порядковый номер страницы.

В графе 3 по строке 001 указывается признак актуальности сведений, отраженных в разделе 12 декларации. Признак заполняется в случае представления уточненной декларации.

Цифра "0" проставляется в случае, если в ранее представленной декларации сведения по данному разделу не представлялись либо в случае замены сведений, если выявлены ошибки в ранее поданных сведениях или неполнота отражения сведений.

Цифра "1" проставляется в случае, если сведения, представленные в налоговый орган, ранее, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются. При этом в строках 020 — 080 ставятся прочерки.

В графе 3 по строкам 020 — 030 отражаются сведения, указанные в строке 1 формы счета-фактуры.

В графе 3 по строке 040 — 050 отражаются сведения, указанные соответственно в строках 6б (ИНН/КПП) — 7 (Валюта) формы счета-фактуры.

В графе 3 по строкам 060 — 080 отражаются данные, указанные соответственно в графах 5 (стоимость без налога), 8 (НДС) и 9 (стоимость с налогом) формы счета-фактуры.

Пример заполнения