Скопировать ссылку

Скопировать ссылку

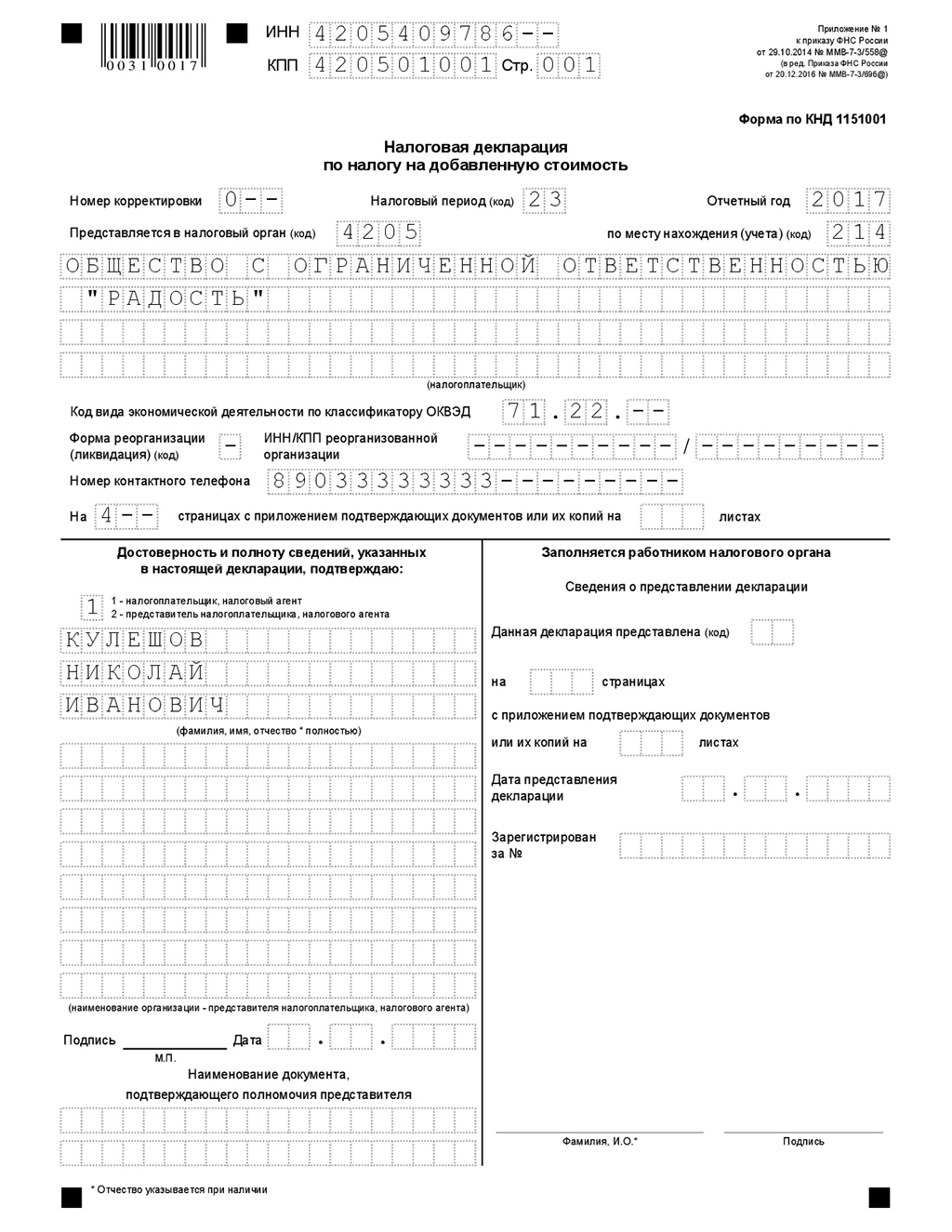

Форма декларации по НДС утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558, приказом ФНС от 20.12.2016 N ММВ-7-3/696 в неё были внесены изменения, которые действуют с 1 квартала 2017 года. По состоянию на 3 квартал 2017 года отчёт состоит из титульного листа и 12 разделов. Обязательны к заполнению только титульный лист и Раздел №1. Остальные разделы заполняются, если есть необходимые условия.

Титульный лист с 2017 года печатью заверять не требуется.

В 2017 году декларацию по НДС в электронном виде сдают все плательщики НДС. Декларацию на бумаге могут сдать плательщики УСН или ЕНВД в следующих случаях:

- Если они оплатили аренду государственного или муниципального имущества, арендованного у органа власти (но не у ГУП, МУП или учреждения);

- Если они оплатили имущество, приобретенное у органа власти (но не у ГУП, МУП или учреждения);

- Если они оплатили иностранному лицу, не состоящему на налоговом учете в РФ, приобретенные у него для себя:

- или товары, местом реализации которых является территория РФ;

- или работы (услуги), местом реализации которых является территория РФ.

Кроме того, если налогоплательщик, освобожденный от НДС, выставил покупателю счет-фактуру с выделенной суммой налога, то он обязан заплатить соответствующую сумму налога в бюджет. И тогда у него тоже возникает обязанность по представлению налоговой декларации.

Срок сдачи декларации по НДС за 3 квартал 2017 года — не позднее 25 октября. Это среда, поэтому срок не переносится. То есть у компании будет 25 дней (с 1 по 25 октября), чтобы представить отчетность. Затягивать со сдачей не стоит. Раньше окончания квартала налоговая отчетность не примет. Поэтому, даже если организация предполагает, что у нее больше не будет операций, которые облагаются НДС, то все равно декларацию по налогу стоит сдавать только в октябре. Время отправки исправить нельзя — его фиксирует оператор связи. Если отправить декларацию 26 октября, инспекторы посчитают отчетность сданной позже срока.

Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

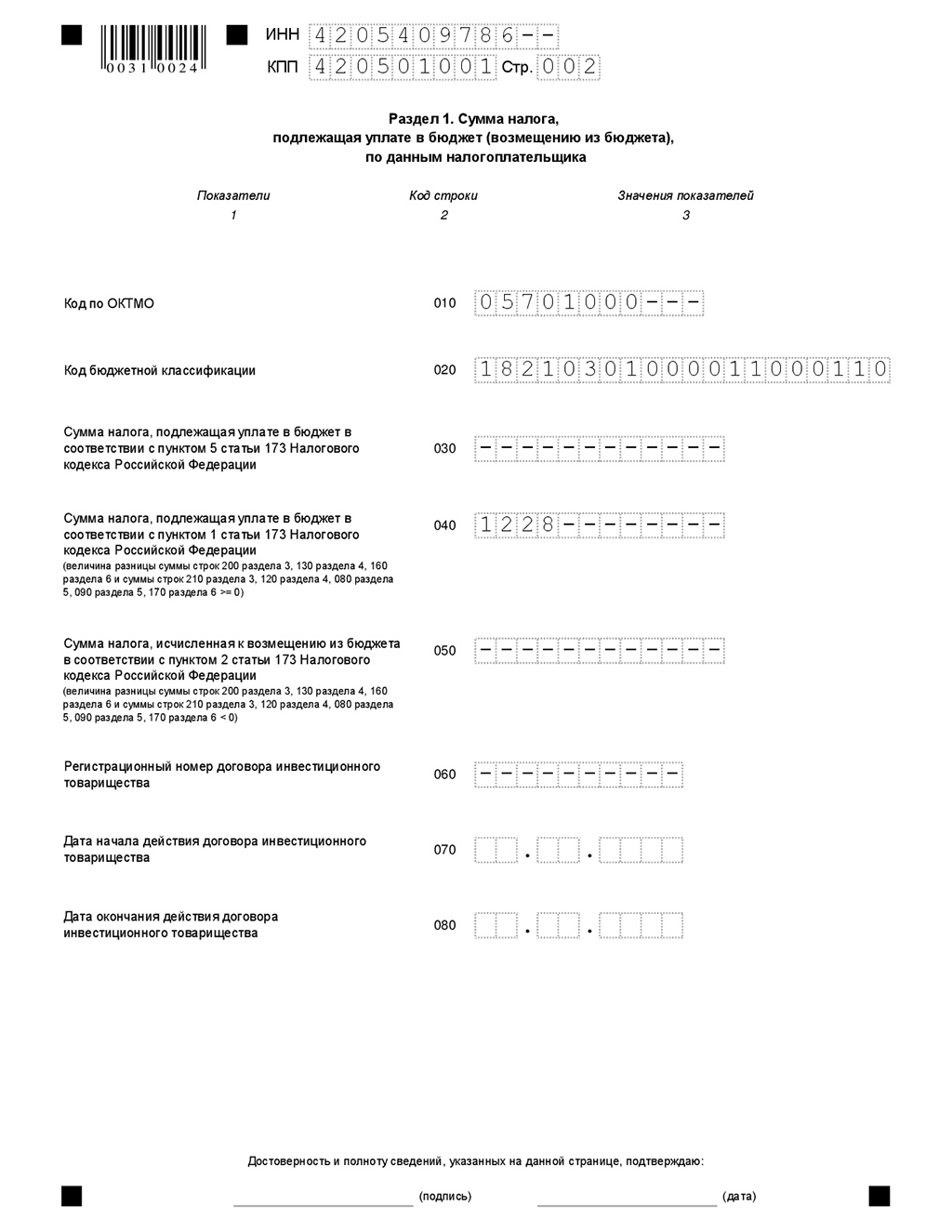

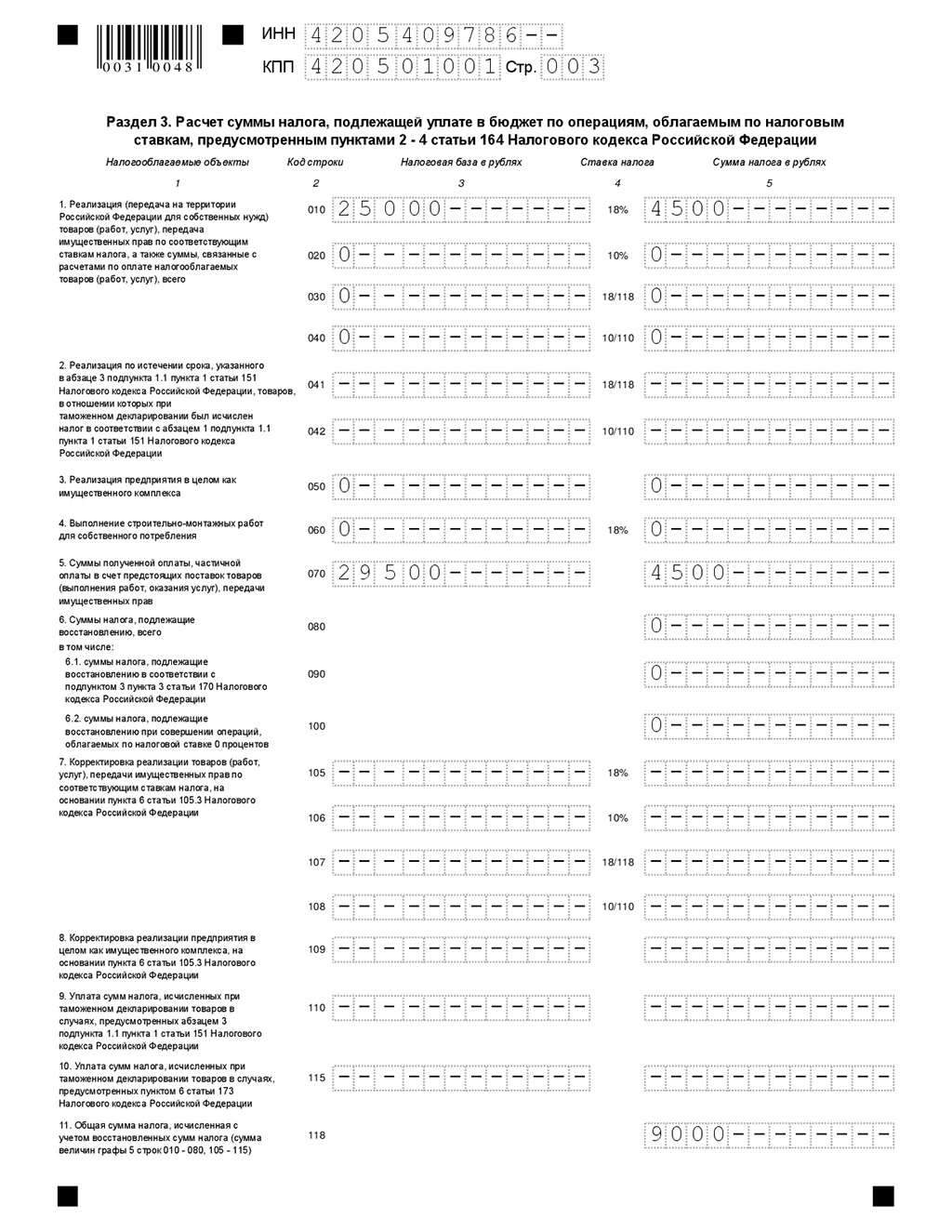

Один из основных разделов декларации — третий раздел. Здесь аккумулируются все цифровые показатели для расчета НДС.

Чтобы заполнить строку 010 графы 3, нужно взять оборот по кредиту счета 90.1.

Дебетовый оборот по счету 90.3 поможет заполнить строку 010 графы 5. Также показатель можно найти, умножив значение строки 010 по графе 3 на 18 %.

Кстати! Безошибочно подготовить и сдать декларацию по НДС вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.

Дебетовый оборот счета 76 «НДС с авансов полученных» попадает в строку 070 графы 5.

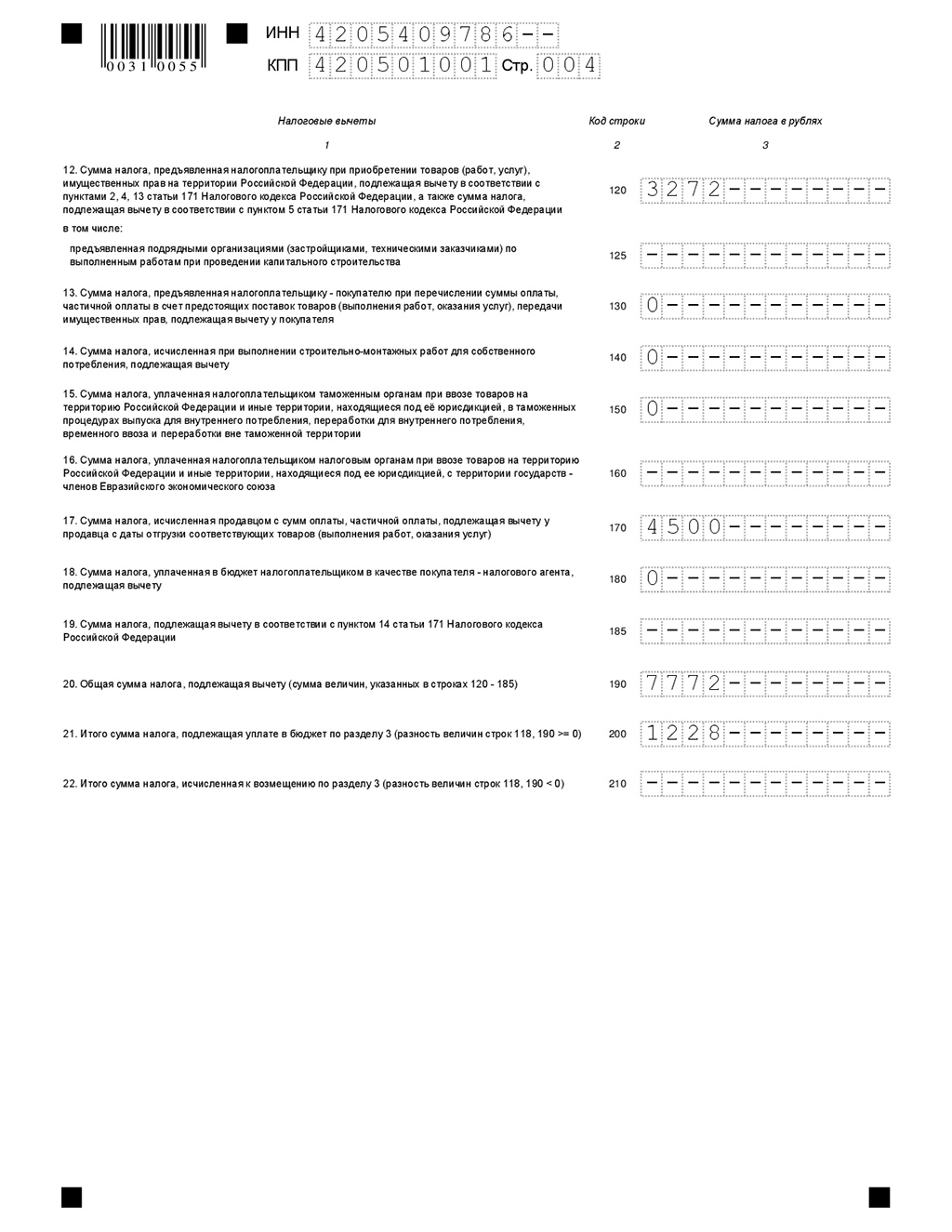

Дебетовый оборот по счету 76 «НДС с выданных авансов» попадает в строку 090 графы 5.

Строка 118 равна кредитовому обороту счета 68 «НДС». Ранее эту сумму бухгалтеры отражали в строке 110. Проверить себя можно по книге продаж — в строку 118 должна попасть итоговая сумма книги.

В четвертом разделе перечисляются все произведенные операции, имеющие нулевую ставку НДС (в соответствии с НК РФ) или не подлежат налогообложению.

Кредитовый оборот по счету 19 находит свое отражение в строке 120. Также в форме декларации 2017 года появилась строка 125, которая выделяет из строки 120 сумму НДС по документам подрядных организаций. При этом отдельно показывается НДС, предъявленный при капитальном строительстве ОС или их ликвидации. Помимо этого, в строке 125 показывается НДС, который контрагенты предъявили, выполняя сборку или разборку ОС.

Строка 130 сопоставима с кредитовым оборотом по счету 76 «НДС с выданных авансов».

Кредитовый оборот по счету 76 «НДС с полученных авансов» по-прежнему отражается в строке 170.

Еще одна новая строка в разделе — строка 185. Только для участников СЭЗ в Калининградской области. Вообще организации — участники СЭЗ в Калининградской области заполняют строки 110, 041, 042, 115, 185.

Строка 190 равна дебетовому обороту счета 68 «НДС» за минусом НДС, перечисленного за предыдущий налоговый период. Также эта строка соответствует общей сумме в книге покупок.

Чтобы избежать дополнительной подачи документов, подтверждающих проведение операций с нулевым НДС, в налоговых вычетах Раздела №5 декларации указываются все операции, проведенные с нулевым НДС.

В разделе №6 прописывается информация обо всех проведенных операциях, не имеющих статуса облагаемых по нулевым НДС. В случае если в указанный период такие операции не проводились, 6-й раздел заполнять не нужно.

Раздел №7 заполняют организации, у которых в течение налогового периода была хотя бы одна операция:

- операция, освобожденная от НДС по ст. 149 НК РФ;

- операция по реализации ТРУ, местом реализации которых территория РФ не признается;

- в строке 010 разд. 7 — отражается получение аванса под поставку товаров (работ, услуг) с длительным производственным циклом по Перечню, утвержденному Правительством РФ;

- в каждой из строк разд. 7 суммарно отражаются не облагаемые НДС операции, относящиеся к одному коду.

В разделе №8 по строке 150 «Регистрационный номер таможенной декларации» указывается «Номер таможенной декларации».

В разделе №9 номер таможенной декларации теперь отражается в новой строке 035 «Регистрационный номер таможенной декларации». Эту строку не заполняют организации, которые продают импортные товары или экспортируют продукцию.

Разделы №10 и №11 заполняется в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика.

Раздел №12 заполняется только если покупателю выставлен счет-фактура с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

В полях, которые не заполняются (при отсутствии данных) ставится прочерк.

Чтобы проверить правильность заполнения декларации НДС за 3 квартал 2017 года, воспользуйтесь специальными контрольными соотношениями для этой формы отчётности. Они закреплены в Приложении к письму ФНС России от 23 марта 2015 года № ГД-4-3/4550 и прикреплены отдельным файлом по ссылке.

Займитесь составлением отчета уже сейчас! За нарушение сроков подачи налоговой декларации предусмотрены штрафы. Если отчетность по НДС не представлена или сдана, но с опозданием — размер штрафа — 5% от суммы, которую организация не заплатила в срок по декларации, за каждый полный или неполный месяц, который прошел с крайнего дня сдачи декларации, и до дня, когда организация ее фактически отправила.

Законом установлены предельные минимальное и максимальное значения штрафа:

- минимальный штраф — 1000 руб.

- максимальный штраф не может превышать 30% от не уплаченной в срок суммы налога по опоздавшей декларации.

Кроме того, согласно п. 3 ст. 76 НК РФ, налоговая инспекция вправе наложить арест и приостановить операции по всем банковским счетам организации спустя 10 рабочих дней после окончания срока подачи декларации.

Если Вы умышленно «ушли» от уплаты налога, ФНС может применить санкцию в размере 40% недоимки. Подробнее ознакомиться с величиной штрафа можно в 243-ФЗ от 03.07.16 г. Если Вы не успеваете сдать форму в срок, можно подать первичную с нулевой суммой, а следом отправить корректирующую декларацию по НДС на полную сумму. Такая методика убережет Вас от штрафа, хотя пояснения на предмет вашей «забывчивости» налоговым инспекторам дать придется.

Напомним, что безошибочно подготовить и сдать отчетность по НДС вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.