Скопировать ссылку

Скопировать ссылку

В этой статье:

- состав декларации по УСН с объектом «доходы минус расходы»;

- сроки сдачи декларации;

- как рассчитать и платить авансовые платежи и сумму налога;

- на основании чего заполняется декларация по УСН;

- образец заполнения декларации по УСН «доходы минус расходы».

Упрощенная система налогообложения с объектом «Доходы минус расходы» — это один из вариантов применения УСН. Такой вариант системы рекомендуется использовать, если расходы превышают 60 процентов от получаемых доходов. Переход на УСН в добровольном порядке возможен только с начала нового календарного года.

К доходам в данном виде системы можно отнести:

- Доходы или выручка (в денежной или натуральной форме), полученная от реализации товаров собственного производства или ранее приобретенных, от выполненных работ или оказанных услуг, имущественных прав.

- Внереализационные доходы, к которым относятся: безвозмездно полученное имущество, проценты по предоставленным кредитам и займам, доходы от долевого участия в организациях и простом товариществе и т.д.

В расходы по УСН можно включить только расходы по строго определенному перечню. Эти расходы должны быть обоснованными и документально подтвержденными. К ним, в частности, относятся:

- Расходы на приобретение (сооружение, изготовление), а также достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств.

- Затраты на приобретение или самостоятельное создание нематериальных активов.

- Материальные расходы, в том числе расходы на покупку сырья и материалов.

- Расходы на оплату труда.

- Стоимость покупных товаров, приобретенных для перепродажи.

- Суммы входного НДС, уплаченные поставщикам и т.д.

Налогоплательщики, выбравшие в качестве объекта налогообложения «доходы минус расходы», по итогам каждого отчетного периода вычисляют сумму авансового платежа, исходя из суммы полученных доходов, уменьшенных на величину расходов, нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия, девяти месяцев с учетом ранее оплаченных сумм авансовых платежей по налогу.

Налогоплательщик, выбравший УСН независимо от объекта обложения «Доходы» или «Доходы минус расходы», обязан в установленный срок представить декларацию по УСН.

Декларация по УСН сдается один раз по итогам года, а налог платится каждый квартал авансовыми платежами.

Для безошибочной подготовки и сдачи декларации по УСН «Доходы минус расходы» воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Сроки уплаты авансовых платежей по налогу УСН следующие:

- За 1 квартал уплачивается до 25 апреля.

- За полугодие до 25 июля.

- За 9 месяцев до 25 октября.

- За год не позднее срока, установленного для сдачи декларации. Сроком сдачи декларации для ИП — до 30 апреля, для ООО — до 31 марта.

Декларацию можно предоставить в налоговую в следующем виде:

- На бумажном носителе.

- Заказным письмом с описью вложения.

- Через интернет, подписанный электронной подписью.

За несвоевременное предоставление декларации по УСН в налоговые органы законодательством предусмотрены штрафы: если налог был уплачен — 1000 рублей, если налог не был уплачен, то 5% суммы налога, подлежащей уплате по данной декларации, за каждый полный или неполный месяц, со дня, установленного для ее представления, но не более 30%, не менее 1000 рублей.

Для плательщиков УСН с объектом «доходы минус расходы» состав декларации будет следующий:

- Титульный лист.

- Раздел 1.2 (Для налогоплательщиков на УСН «Доходы минус расходы»).

- Раздел 2.2 (Для налогоплательщиков на УСН «Доходы минус расходы»).

- Раздел 3.

Рассмотрим правильность заполнения каждого раздела по отдельности.

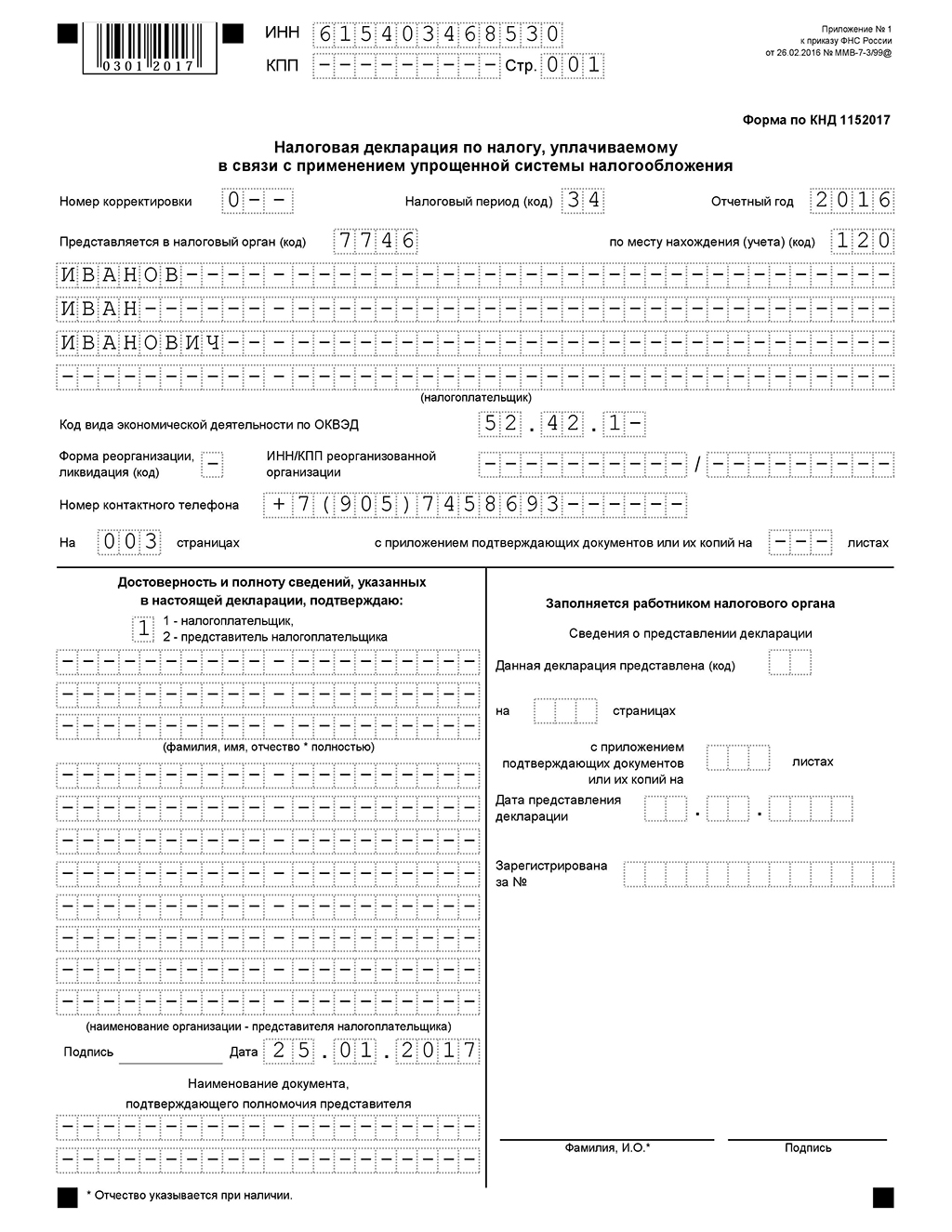

На титульном листе заполняются следующие строки:

- ИНН заполняется в соответствии с полученным свидетельством о постановке на учет в налоговом органе.

- В поле «номер корректировки» ставится цифра 0,1 или 2 и т.д., где 0 — если налоговая декларация сдается первый раз, 1 — если это первое исправление, 2 — если второе и т.д.

- Указывается код налогового периода: 34 — если декларация сдается по итогам календарного года, 50 — при закрытии ИП или ликвидации организации, 95 — в связи с переходом на другой режим налогообложения, 96 — при прекращении деятельности УСН.

- В отчетном периоде ставится год, за который предоставляется декларация.

- Также необходимо указать код налогового органа, куда будет подана декларация, который указывается в уведомлении о постановке на учет в налоговый орган.

- Код по месту нахождения (или учета): индивидуальный предприниматель ставит «120», организация должна поставить «210».

- В поле «налогоплательщик» ИП проставляет фамилию, имя, отчество; организация прописывает свое полное наименование.

- Код вида экономической деятельности по ОКВЭД можно найти в выписке из ЕГРИП (ЕГРЮЛ) или классификаторе ОКВЭД.

- Также указывается номер контактного телефона (мобильный или домашний), по которому налоговый орган может связаться с лицом, подающим декларацию и количество страниц, на которых подается декларация.

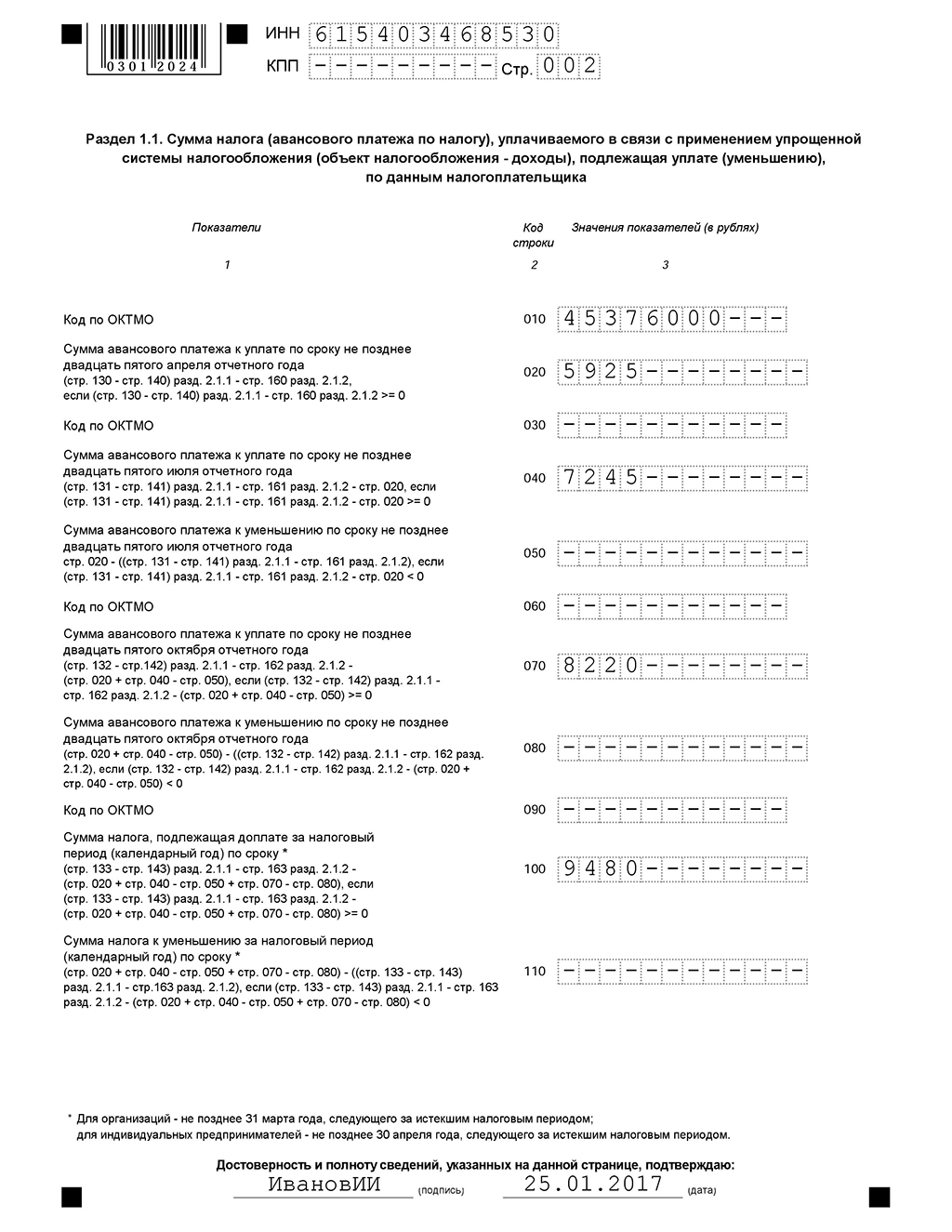

В разделе 1.2 должны быть заполнены следующие строки:

- Строки 010, 030, 060, 090. В данных строках указывается код ОКТМО места жительства ИП или места нахождения юридического адреса. В этом случае обязательно должна быть заполнена строка 110.

- Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительства либо организация меняла свое местонахождение. В противном случае в них ставятся прочерки.

- В строке 020 (сумма авансового платежа, которая уплачивается не позднее 25 апреля) указывается значение из строки 270 из раздела 2.2.

- Строка 040 (сумма авансового платежа, которая уплачивается не позднее 25 июля) рассчитывается по формуле: строка 271 из раздела 2.2 − строка 020, по этой формуле будет рассчитана сумма авансового платежа за полугодие. При отрицательном значении в данной строке ставится прочерк, а данное значение переносится в строку 050 без знака минус.

- Строка 070 (сумму авансового платежа, которая уплачивается не позднее 25 октября). Рассчитывается по формуле: строка 272 из раздела 2.2 − строка 020 − строка 040 + строка 050. При отрицательном значении в данной строке ставится прочерк и данный результат без знака минус переносится в строку 080.

- Строка 100 (сумма налога, подлежащая уплате в налоговый период) рассчитывается по формуле: строка 273 из раздела 2.2 − строка 020 − строка 040 + строка 050 − строка 070 + строка 080. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

- Строка 120 заполняется, если значение строки 280 из раздела 2.2 получилось больше значения строки 273 из раздела 2.2. Рассчитывается по формуле: строка 280 из раздела 2.2 − строка 020 − строка 040 + строка 050 − строка 070 + строка 080. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в строку 110.

В конце раздела в графе «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» ставится дата заполнения декларации и ставится подпись налогоплательщика.

Образец заполнения декларации по УСН «доходы минус расходы»

Напомним! Для безошибочной подготовки и сдачи декларации по УСН «Доходы минус расходы» воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.