Скопировать ссылку

Скопировать ссылку

В этой статье:

- что такое «единая упрощенная декларация»;

- кто и когда может сдать единую упрощенную декларацию;

- когда нельзя сдавать единую упрощенную декларацию;

- форма единой упрощенной декларации;

- образец заполнения единой упрощенной декларации с комментариями.

Что такое «единая упрощенная декларация»

Все налогоплательщики, зарегистрированные на территории Российской Федерации, обязаны отчитываться о показателях своей деятельности в ИФНС России. Причем, совершенно не важно, ведет организация свою деятельность или нет. Единственное различие между ведением и отсутствием деятельности организации является то, что при нулевых показателях можно подать единую упрощенную декларацию (ЕУД). Единая упрощенная декларация заполняется очень просто, а ее предоставление в налоговый орган освобождает вас от обязанности сдавать декларацию по налогу на прибыль и по НДС (налогу на добавленную стоимость) — для тех, кто работает на ОСНО (общей системе налогообложения) и упрощенную декларацию — для тех, кто работает на УСН (упрощенная система налогообложения).

Главный плюс такой декларации — то, что ее можно подать на бумаге. Ведь при отсутствии деятельности предприятия совсем не обязательно покупать электронную подпись и отправлять нулевую отчетность по телекоммуникационным каналам связи в ИФНС.

Те организации, которые платят не ежеквартальные налоги, а ежемесячные, такие, как акцизы, НДПИ, налог на игорный бизнес — не могут подавать ЕУД.

Индивидуальные предприниматели, работающие на общей системе налогообложения, вообще лишены права на сдачу единой упрощенной декларации.

Единая упрощенная декларация не заменяет такие налоги, как транспортный, земельный и налог на имущество.

Единую упрощенную декларацию можно подать как на бумаге, так и в электронном виде.

Кто и когда может сдать единую упрощенную декларацию

Единую упрощенную декларацию могут подавать субъекты бизнеса, которые:

- в отчетном периоде не вели хозяйственно-экономическую деятельность;

- не осуществляли никаких операций по расчетному счету и кассе.

По банковским операциям не должны проходить даже списания, по ведение данного счета (что имеется в виду?), то есть банк не должен снимать комиссию, а вы не должны получать и выплачивать авансов. Это первое важное условие при подаче ЕУД. Второй немаловажный аспект — это отсутствие объекта налогообложения. У организации в данном отчетном периоде не должно быть ни доходов, ни расходов, а значит ни выплат заработной платы сотрудникам, ни уплата каких-либо налогов и взносов от организации.

По сути, такие условия актуальны для организаций и ИП, которые только зарегистрировались и не успели провести какие-либо операции. Многие предприниматели и директора организаций ошибочно полагают, что могут подавать такую декларацию, если у них в отчетном периоде не было прибыли, но забывают, что любые расходы организации — уже являются движением денежных средств. А значит выполняется всего лишь одно из двух условий.

Единая упрощенная декларация должна подаваться по месту регистрации налогоплательщика в ИФНС. Декларация подается ежеквартально, до 20 числа месяца, следующего за отчетным периодом. ЕУД подается на бумажном носителе или в электронном виде. Декларацию на бумажном носителе можно подавать лично индивидуальному предпринимателю, руководителю организации или представителю на основании доверенности. Можно отправлять почтовым письмом с описью вложения, а можно передать по электронным каналам связи. Не стоит забывать о датах отправления декларации, точнее о дате подтверждения отправки документа в ИФНС. Если декларация подана лично, то налоговый инспектор проставит на копии документа отметку о получении. Если декларация отослана по почте РФ — то датой подачи декларации является дата отправления. Если декларация подана по телекоммуникационным каналам связи, то вы получите квитанцию о получении документов налоговым органом.

Обратите внимание! Безошибочно подготовить и сдать Единую упрощенную налоговую декларацию вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

Итак, единую упрощенную декларацию нужно успеть подать:

- за первый квартал — до 20 апреля 2018 года;

- за полугодие — до 20 июля 2018 года;

- за 9 месяцев — до 20 октября 2018 года;

- за год — до 20 января 2019 года.

Ситуации, при которых нельзя сдавать единую упрощенную декларацию

На практике единая упрощенная декларация подается крайне редко и, как правило, в основном подают ее те организации, которые были зарегистрированы и не успели осуществить каких-либо действий и операций по хозяйственной деятельности, то есть вновь образовавшиеся предприниматели и предприятия.

Если организация подходит под критерии сдачи единой упрощенной декларации, то нужно помнить о сроках ее сдачи. За несвоевременную сдачу ЕУД действует ряд штрафов, которые придется заплатить налогоплательщику.

Так как единая упрощенная информация подается сразу за ряд налогов, то и штрафы за несвоевременную подачу также будут действовать сразу по каждому налогу, указанному в декларации. В общих случаях штраф составляет 5% от суммы налога, но не менее 1 000 рублей. А так как в единой упрощенной декларации налоги равны 0, то штраф за каждый налог будет 1 000 рублей.

Также непредставление или нарушение сроков подачи декларации может повлечь штраф и на должностное лицо организации — в размере 300-500 рублей.

Форма единой упрощенной декларации

При составлении единой (упрощенной) декларации следует руководствоваться формой и порядком, которые утверждены приказом Минфина России от 10 июля 2007 г. № 62н.

Единая упрощенная декларация заполняется шариковой ручкой синего или черного цвета, либо на компьютере печатными буквами. Если в декларации вы сделали ошибку, то замазывать ее корректирующими средствами запрещается. Исправления допускаются, неправильный символ разрешается перечеркнуть и исправить, но в обязательном порядке нужно будет поставить дату исправления, подпись и фамилию того лица, которое исправляет ошибку. Таким образом подтверждается достоверность введенной информации. Это касаемо бумажного варианта декларации. Если была выявлена ошибка или несоответствие при подаче ЕУД в электронном виде, то нужно подать новую уточненную декларацию.

В верхней части страницы указывается ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет) организации. ИНН и КПП указывается согласно свидетельству о постановке на учет организации или индивидуального предпринимателя в налоговом органе.

Вся декларация заполняется налогоплательщиком, кроме той графы в правой части декларации, где ставит отметку сотрудник налогового органа.

При заполнении страницы 001 необходимо указывать:

- вид документа — первичный документ с символом 1 или корректирующий с символом 3 (данный вариант действует при уточнении декларации);

- отчетный год, за который подается ЕУД;

- полное наименование налогового органа и его код, куда будет предоставляться декларация;

- полное наименование организации, без сокращений, согласно учредительным документам;

- ОКАТО = ОКТМО — код административно-территориального деления;

- ОКВЭД2 — код вида экономической деятельности, согласно общероссийскому классификатору видов экономической деятельности;

- налог или налоги, за которые и предоставляется единая упрощенная декларация (наименование налогов указывается в графе 1 в очередности, согласно второй части налогового кодекса РФ);

- отчетный период, за который предоставляется декларация, а также номер квартала;

- контакты налогоплательщика (номер телефона);

- количество страниц, на которых подается декларация;

- количество листов, подтверждающих копий документов (при необходимости);

- подпись руководителя (представителя организации) и печать организации.

Единую упрощенную декларацию могут подавать не только руководитель или доверенное лицо, работающее в организации по доверенности, но и физическое лицо. В этом случае заполняется страница 002. Здесь должны быть указаны все данные этого физического лица:

- ФИО в соответствии с паспортными данными;

- дата рождения;

- место рождения;

- гражданство;

- адрес по прописке.

Далее следует подпись физического лица о предоставлении достоверных сведений.

Образец заполнения единой упрощенной декларации с комментариями

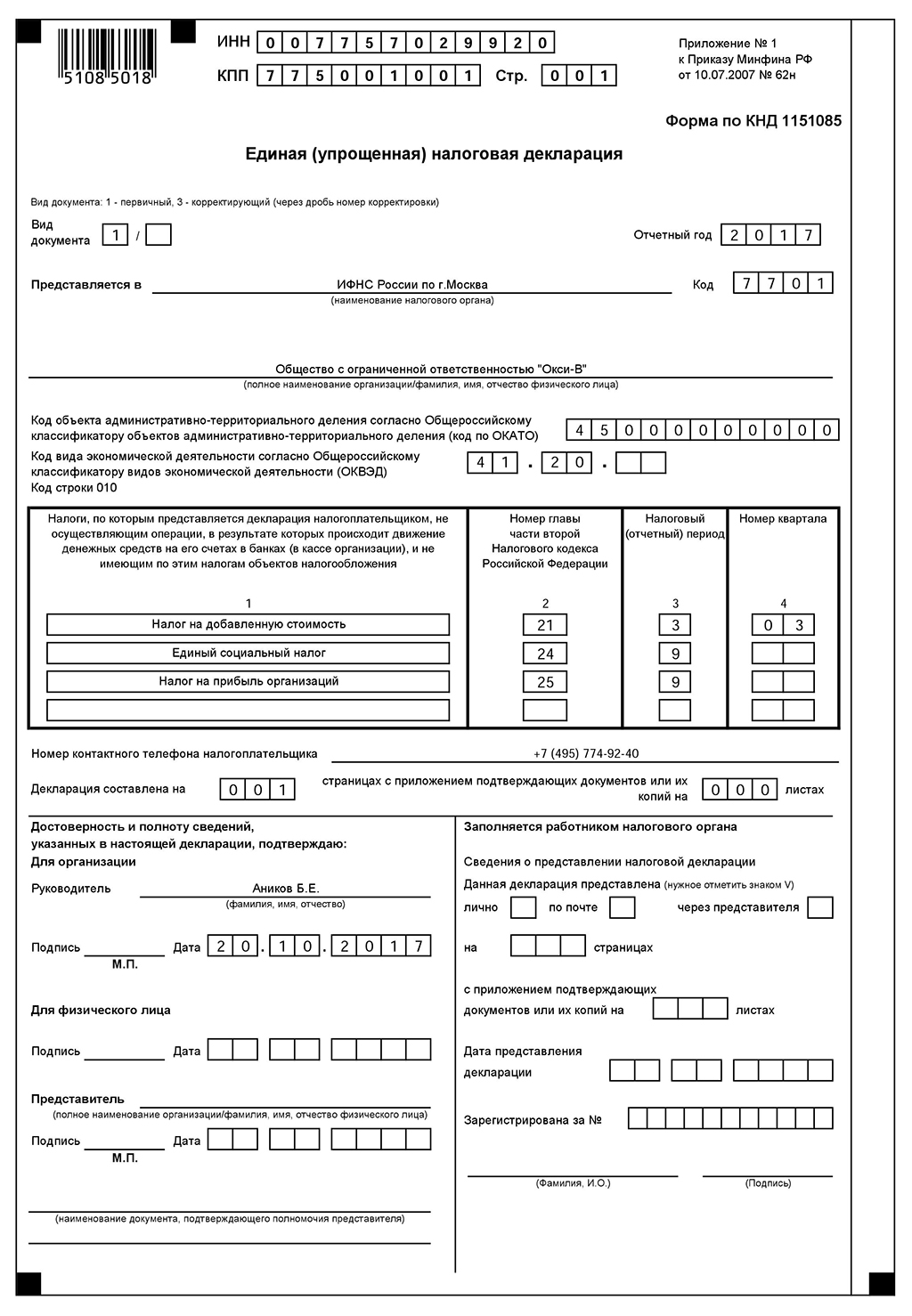

Лист 001:

ИНН организации (напр.7757029920 ИНН организации ООО «Окси-В»).

КПП организации (напр. 775001001 КПП организации «Окси-В»).

Вид документа: 1 — если документ подается впервые, если документ будет идти с корректировкой, то следует поставить цифру 3, а через дробь номер корректировки (напр. 1 — декларация подается первичная).

Отчетный год (напр. 2017).

Представляется в налоговый орган по месту регистрации налогоплательщика (напр. ИФНС по г. Москва).

Код налогового органа (напр. 7701).

Наименование вашей организации (напр. ООО «Окси-В»).

ОКАТО код объекта административно-территориального деления согласно общероссийскому классификатору (напр. 45000000000 — ОКАТО по г. Москва).

ОКВЭД код вида экономической деятельности, согласно общероссийскому классификатору (напр. 41.20 — строительство).

Графа 1 — налоги, за которые предоставляется единая упрощенная декларация (напр. НДС, ЕСН, Налог на прибыль расположены, согласно распределению в налоговом кодексе РФ).

Графа 2 — номер главы НК РФ, относящейся к налогам, за которые подается ЕУД (напр. 21 (НДС), 24 (ЕСН), 25 (налог на прибыль).

Графа 3 налоговый (отчетный период), за который подается декларация. Если это квартальный налог и ежеквартальная декларация, то ставится цифра 3 (так как в квартале 3 месяца), если это декларация с нарастающим итогом, то ставится цифра 3 (квартал)/6 (полугодие)/9 (девять месяцев)/0 (год) — в зависимости от налогового периода) (напр. 9).

Графа 4 — номер квартала, если отчет ежеквартальный (напр.03).

Номер контактного телефона налогоплательщика (напр. +7 (495) 774-92-40).

Декларация составлена на… здесь нужно указать количество заполненных листов (напр. 001).

Копии документов… если такие имеются и необходимы для данного отчета (напр.000).

Достоверность и полноту сведений, указанных в данном отчете, подтверждаю…(левая часть) — здесь нужно указать ФИО руководителя, поставить его подпись и печать — если это бумажный вариант декларации. Если электронный, то данные сведения уже будут стоять автоматически, на основании электронной подписи (напр. Аников Борис Евгеньевич).

Подпись … руководителя (напр. Аникова Б.Е.)

Дата … подачи декларации (напр. 20.10.2017 за 9 месяцев).

Если единую упрощенную декларацию подает не руководитель, а его представитель, то нужно будет заполнить графу Представитель … здесь проставить ФИО представителя, подпись представителя и дату подачи декларации. Чуть ниже, на следующей строке, указать документ, на основании которого действует представитель, как правило, это доверенность.