Скопировать ссылку

Скопировать ссылкуЧто понадобится сделать: Пересчитать уже выданные работнику отпускные с учетом премии и доплатить ему разницу.

На практике нередко встречается такая ситуация. Руководство принимает решение выдать работникам премию по итогам года. Но происходит это, как правило, уже в следующем году, когда есть итоговые показатели — скажем, в феврале или марте.

Между тем в январе сотрудники нередко берут отпуска, привязав их к новогодним праздникам. Или в феврале, но до того момента, когда была начислена премия.

Вот и получается, что в расчет отпускных годовую премию вы не включили. Ведь на тот момент приказа руководства еще не было. Как же вам поступить теперь? Придется сделать перерасчет отпускных и доплатить работнику разницу. Это следует из пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

По общему правилу при расчете отпускных учитывают все выплаты, предусмотренные системой оплаты труда. Об этом сказано в пункте 2 Положения № 922. То есть в том числе нужно включить в расчет и премии, начисленные по итогам работы за год.

Но ведь годовая премия не попала в расчетный период, скажете вы. Однако дело в том, что такие премии учитывают независимо от того, в какой момент ее начислили — в течение расчетного периода (то есть года) или нет. Главное, чтобы компания выплачивала ее за предшествующий календарный год.

Иными словами, если работник идет в отпуск в 2013 году, можно учесть только годовую премию за 2012 год. Разберем на цифрах.

Сотрудник ушел в отпуск с 4 февраля 2013 года на 14 календарных дней. Расчетный период — с 1 февраля 2012 года по 31 января 2013 года, то есть предшествующие 12 календарных месяцев. Предположим, что этот период сотрудник отработал полностью.

Оклад работника — 25 000 руб. В течение расчетного периода он не менялся. Сумма отпускных составит:

25 000 руб. × 12 мес. : 12 мес. : 29,4 дн. × 14 дн. = 11 904,76 руб.

Теперь представим, что в конце февраля этому сотруднику, согласно Положению о премировании и приказу руководителя, была начислена премия по итогам работы в 2012 году в размере одного оклада. То есть сумма премии составила 25 000 руб. И поскольку расчетный период отработан полностью, премию при перерасчете нужно учесть в полной сумме.

Новую сумму отпускных бухгалтер посчитал так:

(25 000 руб. × 12 мес. + 25 000 руб.) : 12 мес. / 29,4 дн. × 14 дн. = 12 896,83 руб.

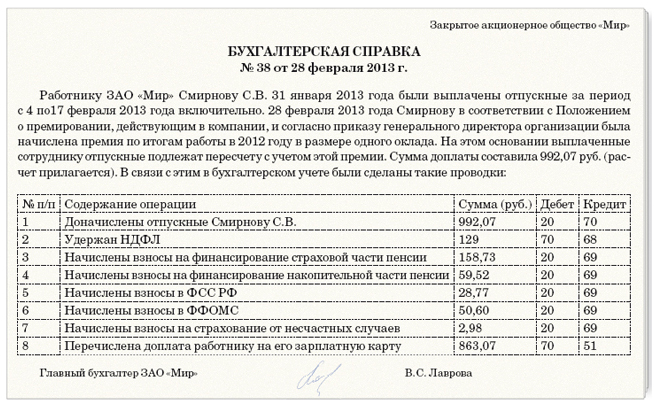

Выходит, что работнику нужно доплатить 992,07 руб. (12 896,83 – 11 904,76).

Сумму доплаты отразите в бухгалтерской справке в произвольной форме. Ее образец мы привели ниже. Там же вы увидите, какими проводками доначислить отпускные. Не забудьте дополнительно рассчитать и НДФЛ со взносами с этой суммы.

Юрий Сухоруков — эксперт журнала «Главбух»