Скопировать ссылку

Скопировать ссылку

Итак, вы представили сведения (СЗВ-М) на сотрудника, которого не нужно включать в отчет. Например, ошибочно включили работника (исполнителя), который:

- был уволен в прошлом отчетном периоде;

- или не относится к застрахованным лицам (в частности, иностранец в статусе временно-пребывающего высококвалифицированного специалиста);

- или является арендодателем по договору аренды (ведь с арендной платы не платятся взносы в ПФР, а значит арендодатели по такому договору не признаются застрахованными в системе ПФР).

Сведения, содержащие данные о лицах, которых не нужно включать в СЗВ-М, ПФР может признать недостоверными. В свою очередь, за представление недостоверных сведений предусмотрен штраф в размере 500 рублей в отношении каждого застрахованного лица. То есть, если вы ошибочно включили в отчет двух сотрудников, то штраф составит 1000 рублей. Однако, штрафа легко избежать, если вы вовремя исправите ошибку.

Что нужно сделать:

Оформите и сдайте отменяющую форму СЗВ-М (тип «отмн»), в которую включите только информацию о «лишних» работниках.

Если ошибку вы обнаружили сами и уточнили СЗВ-М до того, как ошибку увидел фонд, то штрафа не будет. Причем, без применения штрафа корректируйте именно те сведения, которые фонд уже принял (при наличии квитанции о приеме).

Если ошибку выявит фонд, то штрафа также можно избежать. Для этого подайте исправленную (отменяющую форму) в течение пяти рабочих дней с даты получения протокола (уведомления) о выявленных расхождениях в отношении данных («лишних») лиц. Если не успеете в этот срок, то вас гарантированно оштрафуют.

Подтверждение: п. 39 Инструкции, утв. Приказом Минтруда России № 766н от 21 декабря 2016 года.

Пример

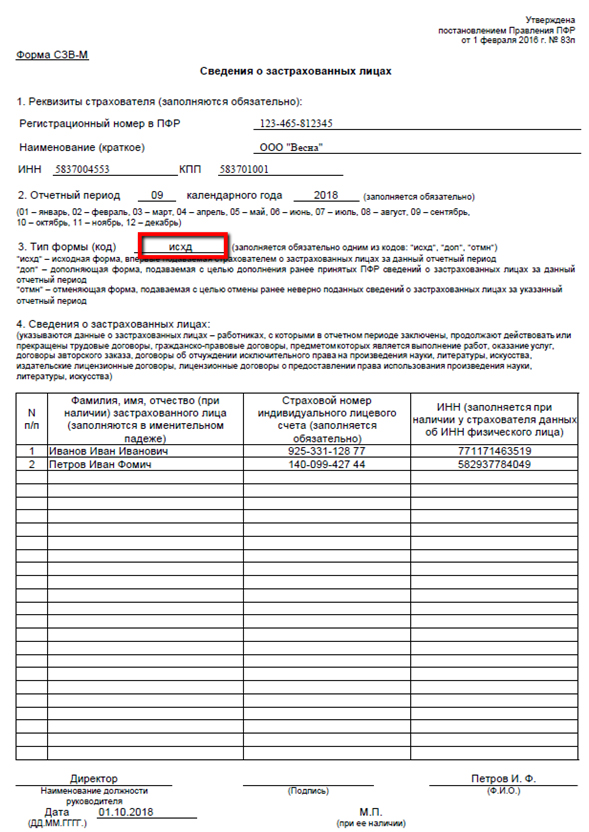

Организация уволила сотрудника Иванова И.И. 31 августа. Однако зарплату и компенсацию при увольнении сотруднику выплатили лишь 3 сентября. Бухгалтер, ошибочно ориентируясь на дату выплаты зарплаты, включил сотрудника Иванова в отчет СЗВ-М за сентябрь. Тогда как дата выплаты зарплаты (иных вознаграждений) не имеет значения для отчета СЗВ-М, в данном случае важен лишь факт действия трудового договора в отчетном месяце. А в сентябре трудовой договор с сотрудником уже не действовал, так как он был расторгнут 31 августа (дата увольнения). Соответственно, не нужно было включать сотрудника Иванова в отчет СЗВ-М за сентябрь. Первичный отчет СЗВ-М за сентябрь (исходную форму) организация представила в ПФР 1 октября. Отчет сдали в следующем виде.

Исходный (первичный) отчет СЗВ-М за сентябрь:

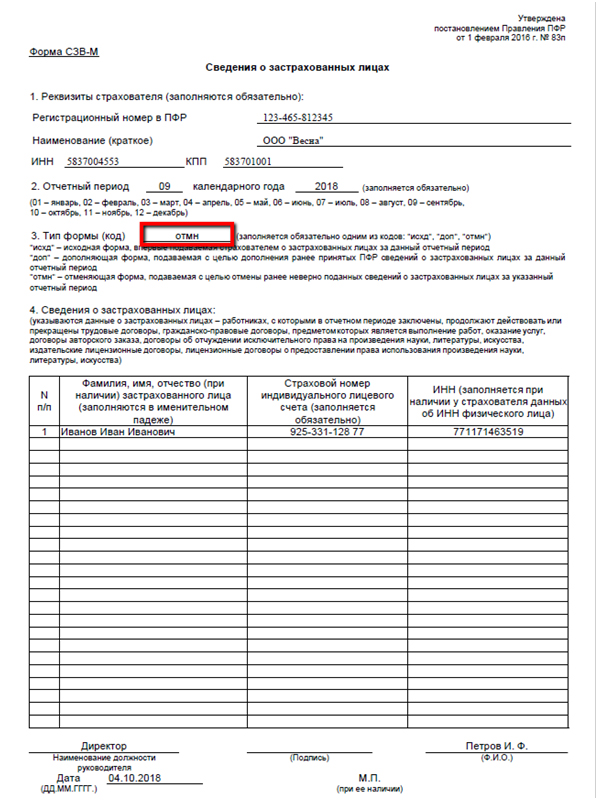

Ошибку в отчете бухгалтер обнаружил 4 октября. В этот же день сдали отменяющий отчет на сотрудника Иванова за сентябрь. Таким образом, бухгалтер скорректировал ошибку без штрафа.

Отменяющий (корректировочный) отчет СЗВ-М за сентябрь:

Онлайн-сервис «Моё дело» автоматически сформирует отчет СЗВ-М и не позволит вам допустить ошибки. Ведь он знает, каких сотрудников нужно включать в отчет, а каких нет. Но если вы все же допустили ошибку (например, не вовремя отразили увольнение), то есть возможность сформировать, в том числе, и отменяющий отчет. Формирование, проверка и отправка отчета в фонд займет не более минуты. Бесплатный доступ к сервису можно получить прямо сейчас по ссылке.